Nga: Taulant Kocia, ekspert ekonomie

Po ti referohemi historisë së zhvillimit të biznesit të vogël apo të madh në Shqipëri, vihet re se qeveritë kanë mbështetur aktivitetet e biznesit të vogël nëpërmjet një sistemi të thjeshtë taksimi, me norma të ulëta dhe përjashtime tatimore. Kjo mbështetje është theksuar gjatë viteve të fundit nga heqja e tatimit mbi fitimin për subjektet me qarkullim deri në 5 milion lekë dhe aplikimin e një norme të reduktuar 5% të tatimit mbi fitimin për operatorët ekonomik deri në 8 milion lekë. Për operatorët ekonomik me xhiro mbi 8 milion lekë norma e tatim fitimit është 15%. Kriteri i vetëm i përdorur për të përcaktuar një biznes të vogël është qarkullimi vjetor. Aktualisht ka dy “nivele të qarkullimit vjetor” që ndikojnë trajtimin tatimor të bizneseve.

- 5 milion Lekë është pragu vjetor i TVSH-së për bizneset, përveç profesioneve të lira, por edhe kufiri deri në të cilin bizneset përfitojnë përjashtim nga tatimi mbi fitimin;

- 5 – 8 milion Lekë qarkullim vjetor është niveli i biznesit të vogël ku aplikohet 5% tatim fitim.

Këto incentiva që janë bërë për mbështetjen e biznesit të vogel janë shoqëruar edhe me disa deformime të tregut, ku biznese të mëdha mundohen të përfitojnë në kurriz të lehtësirave të biznesit të vogël. Këto incentiva kanë bërë që bizneset të fshehin të ardhurat e tyre për të tentuar që të jenë sa më të vegjël, kjo më shumë i ka sjellë përfitime abuzive biznesit të madh informal, se sa biznesit të vogël.

Heqja e pragut të TVSH-së vjen si rezultat i inciativës për zgjerimin e bazës taksative të TVSH-së, praktikë e njohur në disa legjislacione Europiane. Kjo nismë do të çojë në rritjen e personave juridik dhe fizik që deklarojnë TVSH, në rritjen e barazisë së bizneseve, në rritjen e transaksioneve bankare si dhe në uljen e evazionit fiskal. Shembull për këtë nismë u mor aplikimi i TVSH-së pa kufizim për profesionet e lira, që solli barazi ndërmjet tyre dhe formalizim të këtyre shërbimeve, duke treguar një shembull të mirë të aplikimit të TVSH-së.

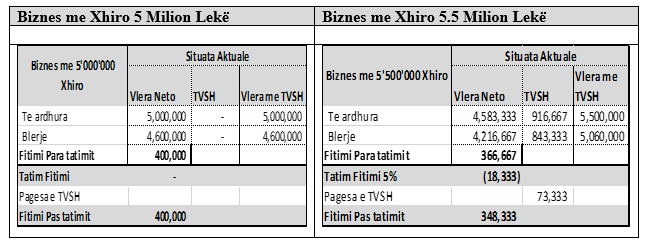

Çfarë ndodh me qarkullimin 5 milion lekë krahasuar me një biznes më të madh?

Për krahasim po marrim dy biznese të ngjashëm njëri me qarkullim vjetor 5 milion lekë dhe tjetri 5.5 milion lekë të cilët marxhin e fitimit e kanë të njëjtë.

Sipas skemës aktuale të taksimit një biznes me xhiro 5.5 milion lekë fiton 15% më pak, pas pagesës së tatimeve krahasuar me një biznes me qarkullim 5 milion lekë të cilët kanë të njëjtën marzh fitimi. Kjo pabarazi sjell që bizneset të nxiten në uljen e qarkullimit, duke mos deklaruar xhiron e plotë të tyre, por njëkohësisht duke i shërbyer disa herë më shumë bizneseve të mëdha informale në furnizimin pa faturë të tyre.

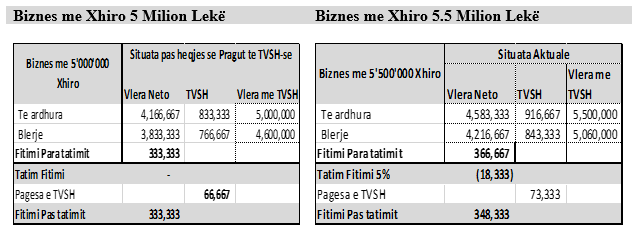

Heqja e pragut të TVSH-së do të nxisë bizneset që të marrin furnizimet e tyre me TVSH duke i bllokuar rrugët e abuzimit bizneseve të medha informale, gjithashtu dhe taksimi do të bëhej më i drejtë pasi sipas skemës së re të propozuar fitimet e këtyre dy bizneseve do ishin si me poshtë:

Heqja e pragut të kufirit për regjistrimin e TVSH-së do të vendosë në kushte të barabarta në treg të gjithë opertoret ekonomik që kosiderohen të vegjel, si për ata që kanë xhiro 5 milion lekë ashtu edhe për ata që kanë një xhiro deri në 8 milion lekë. Nuk do të ketë më nxitje për mosdeklarim të qarkullimit të çdo biznesi, duke mbyllur të gjithë ciklin e qarkullimit të produkteve brenda skemës së TVSH-së.

Një biznes me qarkullim vjetor 5 milion Lekë pas heqjes së pragut të TVSH-së do të fitojë drejtësisht pas tatimit 4% më pak se një biznes që qarkullimi vjetor i tij është 5.5 milion lekë.

Përfshirja e bizneseve në skemën e TVSH-së me qarkullim vjetor deri në 5 milion leke sjell një ulje të fitimeve në 16.67% në rast të mosndryshimit të çmimeve të shitjes. Kjo është pjesë e TVSH-së që e paguan konsumatori përfundimtar. Për të kuptuar drejtë çdo ndryshim ligjor në fushën fiskale duhet që të shoqërohet me një proces informimi të mirë nga Administrata Tatimore, pasi në Shqipëri për efekete historike ka një mungesë kulture dhe kuptimi të taksave.

Kjo politikë e drejtë taksash do të sjelle barazi para taksave dhe nxitje të bizneseve për rritjen e aktiviteti të tyre. Kjo nismë duhet të shoqërohet dhe me procedura të thjeshtuara në deklarim të TVSH-së.

Heqja e pragut të TVSH-së ka avantazhet dhe disavantazhet e veta.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.