Teksa interesat e depozitave në banka kanë prekur fundin, qytetarët gjithnjë e më shumë janë duke u orientuar ndaj formave të reja të investimit, shpeshherë me risk të lartë. Tendencat për zhvendosje në afate të maturimit mbi dy vjet, po ndiqen nga transferimi i depozitave në fondet e investimeve, borxhin qeveritar, bursat online, në blerjen e shtëpive dhe dhënien e tyre me fajde. AMF bën thirrje për kujdes: Kujtoni gjithmonë që rendimenteve të larta iu përgjigjen, si rregull, rreziqe të larta

Nga Blerina Hoxha

Edhe pse kriza ekonomike duket se asnjëherë nuk është ndarë prej nesh, dikur për shkak të trashëgimisë së diktaturës, më pas prej tranzicionit dhe tani prej zhvillimeve globale, shqiptarët me gjithë betejën për mbijetesë kanë ditur të kursejnë. Me kohë ata nisën t’u besojnë bankave nisur nga interesat joshëse, të cilat u bënë konkurrente të forta të formave të tjera të investimit.

Po tani, kur kriza ekonomike e ka çuar konsumin në depresion dhe bankat në vendet e zhvilluara po mbajnë interesat në nivelin zero dhe poshtë saj, Shqipëria është vënë në të njëjtin trend.

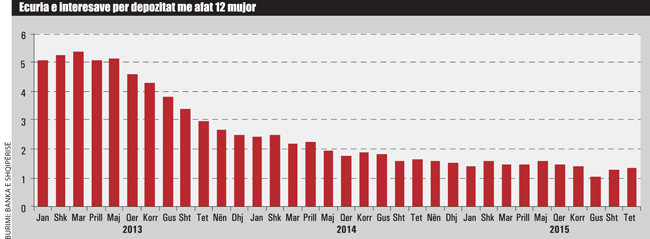

Interesat e depozitave kanë kapur minimumet historike në vetëm 1.3% në fund të tetorit nga 6% në shtator të vitit 2011 dhe i kanë nxitur qytetarët të kërkojnë forma të reja investimesh për të frenuar rënien e fitimeve.

Por zhvillimet e kufizuara në tregun financiar vendas dhe dominimi i këtij tregu nga bankat nuk lë vend për shumë zgjedhje, teksa totali i depozitave në banka në fund të muajit tetor kishte shënuar rënie me 0.1% apo me 1.1 miliardë lekë, në raport me shtatorin. Ky ishte muaji i dytë me rënie, pas rritjes tradicionale në gusht, si rrjedhojë e prurjeve të emigrantëve.

Sipas të dhënave nga BSH, rezulton se vetëm në tetor, kursimet në monedhën vendase të familjeve u tkurrën me 3.6 miliardë lekë, apo 1.1%. Në krahasim me tetorin e një viti më parë, ato kanë rënë me 7.5%, me rreth 200 milionë euro.

Por ku po i çojnë shqiptarët kursimet e tyre në një kohë që konsumi vijon të jetë anemik (rënie me 3,2% në tremujorin e dytë) dhe nga ana tjetër, burimet e financimit janë në përmirësim nga rritja e të ardhurave nga emigrantët, indeksimi i pensioneve dhe rënia e ngadaltë e rrogave në sektorin privat.

Lëvizjet e para të depozituesve duket se kanë nisur brenda bankave ku, depozitat me afat 12-mujor janë zhvendosur në afate më të gjata se dy vjet. Nga jashtë bankave duket sektori më tërheqës janë investimet e individëve në blerjen e letrave me vlerë të qeverisë që ka pësuar një rritje vjetore me 115% në 9-mujorin e 2015, fondet e investimeve ku mbi 32 mijë persona kanë investuar 65 miliardë lekë, teksa po gjallërohet tregu informal (fajdeve) dhe bursat online që operojnë kryesisht në të zezë.

Nga ana tjetër, tendenca e theksuar e individëve drejt mundësive të reja por jo fort të njohura dhe me risk të lartë i ka shqetësuar institucionet mbikëqyrëse.

Autoriteti i Mbikëqyrjes Financiare u bën thirrje qytetarëve të jenë paraprakisht të informuar, në mënyrë të saktë, mbi karakteristikat e investimit i cili ju propozohet apo që kanë ndër mend të kryejnë. Ndërmjetësi apo promovuesi duhet t’ju japin një dokument që përmban risqet e përgjithshme dhe karakteristike të investimit në fjalë. “Mos u besoni propozimeve për investime me normë shumë të lartë kthimi në krahasim me tregun dhe me “risk zero”. Kujtoni gjithmonë që rendimenteve të lartë ju përgjigjen, si rregull, risqe të lartë. Të shihen me kujdes të veçantë investimet në letrat me vlerë derivate. Kontrolloni mirë tabelën e komisioneve të tregtimit si dhe normat fiskale për investimin në fjalë” – bën thirrje AMF. Autoriteti sugjeron të bëhet shumë kujdes nga propozimet që premtojnë fitime nga investimet që kalojnë dorë mbas dore, sepse në momentin që një nga këto hallka nuk është në gjendje të shlyejë investimin është i destinuar të falimentojë.

Zhvendosje në afate mbi dy vjet

Sipas të dhënave nga Banka e Shqipërisë, rezulton se vetëm në tetor, kursimet në monedhën vendase të familjeve u tkurrën me 3.6 miliardë lekë. Në krahasim me tetorin e një viti më parë, ato kanë rënë me 27 miliardë. Rënia e ndjeshme e interesave të depozitave në lekë (për 12-mujorët, kthimi është afër 1%) ka qenë arsyeja kryesore që ka nxitur individët të kërkojnë alternativa të tjera më fitimprurëse

Që prej shtatorit të vitit 2011, Banka e Shqipërisë ka ndjekur një politikë lehtësuese monetare, duke e ulur normën bazë nga 5.25% në 1.75% aktualisht. Kjo është shoqëruar me një ulje të normave të interesit të depozitave 12-mujore, nga 6% në shtator 2011, në gati 1% në gusht 2015. Rënia e ndjeshme e depozitave në lekë gjatë këtij viti ka bërë që bankat të shtojnë ofertat për kursimtarët dhe në shtator e tetor, interesat e depozitave kanë shënuar rritje, duke u ngjitur në 1.27% në shtator dhe 1.34% në tetor, në tendencë të kundërt me politikën lehtësuese të institucionit monetar qendror.

Por individët duket se e kanë bërë një zgjedhje tjetër brenda bankave duke i zhvendosur kursimet e në maturim më të gjatë se dy vjet.

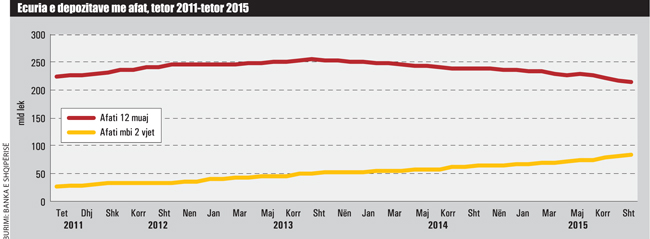

Sipas të dhënave të Bankës së Shqipërisë depozitat me afat 2-vjeçar arritën në 50,6 miliardë lekë në fund të tetorit 2015 nga 40 miliardë lekë që ishin në të njëjtën periudhë të vitit të kaluar, me një rritje vjetore 26%. Depozitat me afat 2-vjeçar kanë pasur ritme rritje dyshifrore vitet e fundit, për shkak të bazës së ulët. Në vlera neto kursimet në këtë afat u shtuan me rreth 70 milionë euro.

Gjithashtu depozitat me afate më të larta se dy vite kanë shënuar një rritje me 41% me një vlerë neto të shtuar me 9,8 miliardë lekë, duke ndjekur një tendencë më të ulët rritje se viti i kaluar, ku u vu re një dyfishim i tyre. Totali i depozitave me afat mbi dy vjet arriti në 33.3 miliardë lekë në fund të tetorit nga 23.3 miliardë lekë në të njëjtën periudhë të vitit kaluar. Në tetorin e vitit 2013, depozitat me afat mbi dy vjet nuk ishin më shumë se 14.2 miliardë lekë.

Afatet më të gjata të maturimit të depozitave kanë rezultuar streha e më skeptikëve që janë përgjithësisht konservatorë dhe nuk dëshirojnë të eksperimentojnë me forma të tjera investimi jashtë bankave.

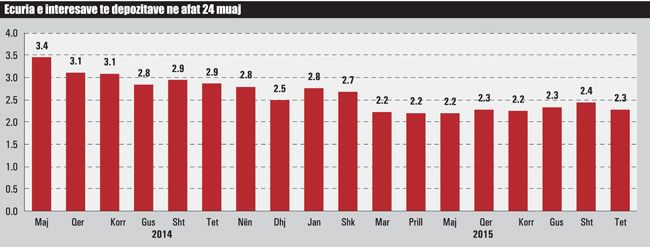

Bankat ofrojnë interesa 2.27% për kursimet në lekë me afat maturimi 2-vjeçar, nga 1.2% që ofrojnë për afatin 12-mujor.

Fondet e investimeve, pak siguri, më shumë fitime

Kursimtarët që i kanë njohuritë të thelluara për tregjet financiare tashmë e kanë gjetur një mundësi jashtë bankave. Me interes të lartë vjetor mbi 4% dhe me një riks më të moderuar, fondet e investimeve janë bërë streha e individëve që nuk po i preferojnë bankat.

Në tregun e fondeve të investimeve ushtrojnë aktivitetin e tyre dy fonde investimi, përkatësisht fondi i investimeve “Raiffeisen Prestigj” dhe fondi i investimeve “Raiffeisen invest Euro”.

Sipas analizës së të dhënave nga Autoriteti i Mbikëqyrjes Financiare, vlera neto e aseteve të fondeve arriti gjatë 9-mujorit 2015 mbi 67.66 miliardë lekë me një rritje prej 6.15%, krahasuar me fundin e vitit 2014.

Ky treg dominohet kryesisht nga investimet në obligacione qeveritare, të cilat përbëjnë 71.23% të aseteve të fondeve, me një ulje prej 0.98% krahasuar me fundin e vitit 2014. Numri i anëtarëve që kanë investuar në fondet e investimit në fund të shtatorit arriti në 33,129 mijë.

Me një rritje të shpejtë vitet e fundit, “Raiffeisen Prestigj”, për nga vlera e aseteve, pozicionohet si tregu i dytë financiar më i madh pas bankave, duke lënë pas edhe shoqëritë e sigurimeve.

Por rritja e shpejtë e fondeve të investimeve duket se nuk është shoqëruar me një mbrojtje të plotë ligjore për depozituesit. Ndërsa ligji garanton depozitat në banka deri në 2.5 milionë lekë, kjo praktikë nuk i përfshin fondet e investimeve. Banka Botërore dhe Fondi Monetar Ndërkombëtar i kanë sugjeruar qeverisë shqiptare që të forcojë kuadrin rregullator për mbikëqyrjen e fondeve të investimeve nisur nga rritja e shpejtë, kryesisht me kursimet e individëve.

Rreziqet

Fondi i investimeve “Raiffesisen Invest” ka sqaruar në web-in zyrtar se përdorimi i instrumenteve financiare e ekspozon Fondin ndaj 15 rreziqeve. Ligji “Për sipërmarrjet e investimeve kolektive” e ngarkon Shoqërinë administruese me funksion për administrimin e rrezikut. Në strukturën organizative, Drejtori i Menaxhimit të Riskut është përgjegjës për menaxhimin e rreziqeve.

Rreziku i parë lidhet me kredinë. Nëse emetuesi i instrumentit financiar nuk arrin të përmbushë detyrimet kontraktuale që rrjedhin nga instrumenti, Fondi Prestigj është i ekspozuar ndaj këtij rreziku në rast se qeveria shqiptare has vështirësi në përmbushjen e shlyerjeve të detyrimeve të saj ndaj mbajtësve të letrave me vlerë të emetuara prej saj.

Rreziku i dytë lidhet me normat e interesit. Ky është rreziku që i vjen vlerës së portofolit të fondit si pasojë e paparashikueshmërisë së lëvizjes së normave të interesit në treg. Më konkretisht, ky rrezik vjen si pasojë e lëvizjes në kah të kundërt të çmimit të instrumenteve dhe normave të tyre të interesit. Kur normat e interesit rriten, çmimi i instrumenteve financiare bie, dhe anasjelltas.

Rreziku i tretë lidhet me likuiditetin. Ky rrezik del në pah kur asetet e Fondit të mos shiten në kohë dhe me vlerën e tregut si pasojë e mungesës së likuiditetit në treg. Në këtë rast, Fondi mund të hasë vështirësi për të shlyer detyrimet financiare në kohën e duhur.

Rreziku i katërt, tregu. Ky vjen nga ndryshimi në çmimet e tregut, si normat e interesit, normat e kursit të këmbimit dhe normat e kredive, do të ndikojnë në të ardhurat e Fondit apo vlerën e instrumenteve financiarë.

Rreziku i pestë është kursi i këmbimit, por në rastin konkret ky nuk vlen, pasi Fondi nuk është ekspozuar ndaj rrezikut të monedhës pasi transaksionet në monedhë të huaj nuk kanë ndodhur.

Rreziku i gjashtë është ai operacional, që është humbja e drejtpërdrejtë, apo e tërthortë që vjen si rezultat i gabimeve njerëzore ose të sistemeve brenda shoqërisë administruese, nga ekzistenca e proceseve të brendshme të papërshtatshme.

Rreziku i shtatë janë shlyerjet e mëdha, pasi Fondi mund të jetë i detyruar që të shesë një instrument financiar në mënyrë të parakohshme, çka mund të rezultojë në humbje dhe rënie të çmimit të kuotës.

Rreziku i tetë është ai rregullator dhe lidhet me mundësinë e ndryshimeve të kuadrit rregullator, përfshirë legjislacionin tatimor. Vlera e aseteve të Fondit mund të ndikohet negativisht nga shfaqja e 19 pasigurive në vendet ku janë bërë investimet, të tilla si tendencat politike ndërkombëtare, ndryshime në politikat e qeverisë, ndryshime në legjislacionin tatimor etj.

Rreziku i nëntë është ai mosdiversifikimit. Duke qenë se Fondi do të investojë kryesisht në Letra me Vlerë të Qeverisë, ai do të ketë një nivel të kufizuar diversifikimi dhe për rrjedhojë, mund të jetë më i ndjeshëm ndaj ndryshimeve ekonomike, politike, të biznesit ose të tjera që prekin emetues ose investime të ngjashme, krahasuar me një fond të diversifikuar.

Rreziku i dhjetë është ai i palës tjetër. Ky është rreziku që pagesa në një sistem transfertash të mos kryhet ose të kryhet me vonesë.

Rreziku i njëmbëdhjetë është ai i performancës, e cila mund të devijojë nga pritshmëritë.

Rreziku i dymbëdhjetë i inflacionit, i quajtur ndryshe rreziku i fuqisë blerëse, ky është rreziku që ndryshimet në të ardhurat reale të një investitori, pasi i ka përshtatur ato me nivelin e inflacionit, të jenë negative.

Rreziku i trembëdhjetë është ai i pezullimit të shlyerjes së kuotave. Në parim, investitori mund të kërkojë në çdo moment shlyerje të kuotave të Fondit. Megjithatë, shoqëria administruese mund të pezullojë përkohësisht shlyerjen e kuotave, në rastet e parashikuara në prospektin e fondit.

Borxhi i qeverisë, një tjetër alternativë

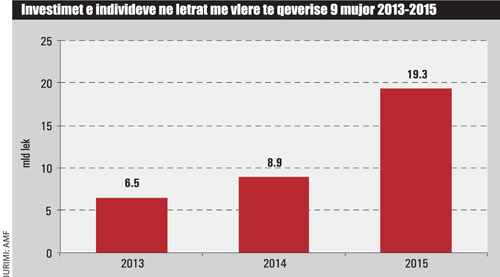

Bonot e thesarit të qeverisë shqiptare gjithnjë e më shumë po shihen si një mjet i mirë investimi, për shkak të interesit më të lartë se depozitat bankare dhe riskut zero. Investimet e individëve në letrat me vlerë të qeverisë arritën në 19.3 miliardë lekë për periudhën janar-shtator 2015, nga 8,9 miliardë lekë që ishte në të njëjtën periudhë të vitit të kaluar, me një rritje 116%. Aktualisht interesi i bonove të thesarit është 2.35% për bonot me maturim 12-mujor, kur nisi lehtësimi monetar më 2011, interesi i tyre ishte 7.6%. Me gjithë rënien e madhe, interesi që fitohet nga investimet në bonot e thesarit është 45% më i lartë se i depozitave në lekë në banka në të njëjtin afat.

Bonot e Thesarit janë të tregtueshme, pasi ato mund të mund të shiten dhe bihen para afatit të maturimit. Individët mund të marrin pjesë në ankandet për blerjen e Bonove të Thesarit nëpërmjet bankave tregtare të licencuara për tregtimin e letrave me vlerë nga AMF, si dhe nëpërmjet sporteleve të Bankës së Shqipërisë.

Në një treg të paqëndrueshëm ku interesat rriten, ekziston risku. Investimi në letra me vlerë nuk është si investimi në depozitat me afat. Ka mundësi që të humbasë një pjesë të shumës së principalit nëse nuk mbani letrat me vlerë deri në maturitetin e tyre.

Për të investuar në blerjen e letrave me vlerë të qeverisë, një individ duhet të kishte minimumi 300 mijë lekë, por tashmë mund ta bëjë këtë, edhe duke pasur në dispozicion një shumë disa herë më të ulët. Më 1 shkurt 2012 është hedhur për herë të parë në tregun shqiptar fondi i investimeve i quajtur “Raiffeisen Prestigj” dhe është një fond i hapur publik, me shumë fillestarë investimi prej vetëm 5,000 lekësh.

Bursat online, kërcënimi i ri

Me dhjetëra skema me leje dhe pa leje kanë nisur të grumbullojnë kursimet e shqiptarëve për t’i investuar në bursat jashtë vendit. Institucionet mbikëqyrëse të tregut, Banka e Shqipërisë dhe Autoriteti i Mbikëqyrjes Financiare janë zënë në befasi. Shumë biznese dhe qytetarë po shohin bursat matanë vendit, si një mundësi për të shtuar vlerat e kursimeve të tyre, teksa pesimizmi për zhvillimet ekonomike në vend i ka larguar ata nga konsumi dhe investimet, duke nxitur edhe më tej prirjet për kursim. Kompanitë që ndërmjetësojnë investimet në bursa dy vitet e fundit janë shtuar shumë. Duke ofruar produkte krejt të panjohura për shqiptarët me kulturë financiare që lë për të dëshiruar, shoqëritë e brokerimit me leje dhe pa leje me një treg ende të pazyrtarizuar dhe të parregulluar po ofrojnë në merimangën e tyre të marketingut qindra qytetarë, të cilët nuk janë të qartë ku po investojnë kursimet e tyre.

Të shumtë janë ata që gjatë këtij viti kanë marrë më shumë se një telefonatë, ku ftohen të investojnë para në bursë. “Nëse investon 2000 euro, nëpërmjet nesh kjo shumë mund të shumëfishohet shumë shpejt”. Operatorët janë shumë këmbëngulës përtej telefonit, nganjëherë dhe dhunues të privatësisë deri në limit, po çojnë shqiptarët drejt një tregu jo shumë të njohur dhe të rrezikshëm për momentin.

Duke e parë investimin në bursë vetëm si fitim dhe jo si risk, shumë individë janë përfshirë në skemat e reja të ndërmjetësimit pa qenë të ndërgjegjshëm për atë që i pret.

Institucionet financiare në vend, Banka e Shqipërisë dhe Autoriteti i Mbikëqyrjes Financiare të autorizuar me ligj për licencimin, rregullimin dhe mbikëqyrjen e tregut financiar janë në dijeni të fenomenit. Madje jo zyrtarisht pohojnë se, këto skema janë të rrezikshme dhe duhen frenuar. Në mos duhen frenuar, më së shumti duhen licencuar, kontrolluar dhe mbikëqyrur.

Shoqëritë e brokerimit që po ndërmjetësojnë investimin e depozitave të shqiptarëve në bursa janë shtuar shumë, por vetëm tre të tilla kanë leje, Aksioner insternational Securites Brokerage sha., Stock international Albania dhe Platinium investment që ka marrë licencë si institucion financiar jo bankë nga Banka e Shqipërisë dhe dy të parat kanë marrë leje nga AMF, si shoqëri brokerimi në tituj për blerjen dhe shitjen e titujve me porosi të klientit në tregun e licencuar në territorin e Republikës së Shqipërisë. Por ndërsa vetëm tri kompani janë të licencuara, dhjetëra të tjera e kryejnë këtë shërbim pa asnjë autorizim të autoriteteve shqiptare. Risku i investimit në këto lloj skemash është 100% dhe për humbjen askush nuk mban përgjegjësi.

Këto forma investimi në botën e zhvilluar janë shumë të njohura, por tregjet e tyre të kapitaleve janë të zhvilluara, të mbikëqyrura dhe të rregulluara.

Pasuritë e paluajtshme, zgjidhje e sigurt

Pasuritë e paluajtshme po shihen si një alternativë shumë e mirë për investimin e fondeve të lira si nga emigrantët, ashtu edhe qytetarët shqiptarë që kanë depozita në banka. Dritan Caka, nga DEV Informacion me objekt kryesisht në blerjen dhe shitjen e pasurive të paluajtshme, pohoi se që kur ka nisur rënia e normës së interesit ndaj kursimeve në banka ka një interes të shtuar për blerjen e pasurive të paluajtshme dhe kjo po vihet re sidomos këtë vit. Caka tha se shitjet e pasurive të paluajtshme janë rritur me të paktën 12% këtë vit në krahasim me 2014. Sipas tij, shumë qytetarë po i shohin pasuritë e paluajtshme sidomos banesat, si një mundësi e mirë për kthimin investimit. Duke blerë një shtëpi me destinacion qiradhënien, interesi vjetor minimalisht është mbi 4% ose 300% më i lartë se interesi që bankat ofrojnë aktualisht. Të njëjtën tendencë ka pohuar edhe Banka e Shqipërisë. Indeksi i çmimit të banesave u rrit 5.4% në tremujorin e tretë, pas rritjes me 2.3% një tremujor më parë. Banka ka gjetur se zhvillimet në çmimet e tregut të pasurisë së paluajtshme gjatë tremujorit të tretë janë karakterizuar nga gjallërimi i kërkesës dhe nga rikuperimi i ofertës për banesa. Bazuar në vrojtimin e besimit të ndërtimit, kërkesa në ndërtim ka regjistruar përmirësim. E njëjta prirje konfirmohet edhe nga vrojtimi i aktivitetit kreditues, sipas të cilit bankat raportojnë rritje të kërkesës së individëve për kredi hipotekore.

Nga bankat te fajdet

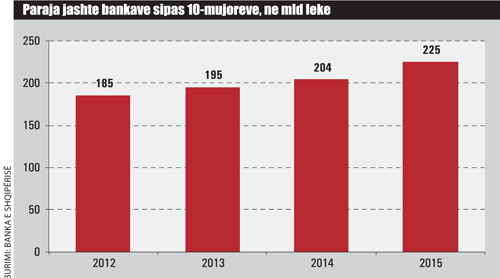

Paraja jashtë bankave është rritur me ritme më të përshpejtuara vitin e fundit. Banka e Shqipërisë raportoi në fund të tetorit se paraja jashtë bankave pësoi një rritje vjetore mbi 10%, dyfishi i rritjes së vënë re vitet e shkuara. Gjatë 10-mujorit, paraja jashtë bankave arriti në 225 miliardë lekë, nga 204 miliardë lekë që ishin në të njëjtën periudhë të vitit të kaluar. Edhe më 2013, që ishte një vit elektoral, paraja jashtë sistemit ishte në nivel më të ulët, 195 miliardë lekë. Politika e stimulimit monetar ka nxitur investimet e kursimeve në tregun e zi (fajdet).

Noterët, e pyetur nga “Monitor”, konfirmojnë se kontratat e huas ku palët japin dhe marrin para me interes janë rritur dukshëm, dy vitet e fundit që kur bankat kanë ulur interesat në nivelet 1%. Por, sipas tyre, ky fenomen në rritje vjen edhe për faktin se, tani njerëzit kur japin borxh, qoftë edhe të afërmeve të tyre, preferojnë të kenë një garanci në këtë rast noteri. Por si bankat, si “tregu i zi” i kredisë shihen të kenë një mbështetje ligjore.

Nga aspekti ligjor, kontrata e huas te noteri është e ligjshme, pasi shkëmbimi i vlerave monetare dhe materiale mes dy personave hyn tek liritë themelore. Kredia jashtë bankave është e dënueshme vetëm ku vlerat monetare jepen me interes nga një grup i organizuar për qëllime fitimi. Por, tani kur huat noteriale kanë kaluar rutinën e zakonshme dhe ofrohen me interesa të larta, rreziku për një fajde në hijen e ligjit është shtuar.

Sipas një vëzhgimi që “Monitor” bëri në disa noterë u pa se interesat në huadhënien jashtë bankave janë të larta dhe me përllogaritje mujore dhe jo vjetore. interesi mujor varion nga 2-5% sipas rastit. Për një borxh 5 mijë euro, për tre muaj, kërkohen 6500 euro. Nëse shuma nuk kthehet në kohë, fillon një penalitet ditor më shumë se 50 euro dhe, nëse edhe pas një muaji penalitetesh, përsëri shuma nuk ka mundur të likuidohet nga huamarrësi, atëherë palët shkojnë në gjykatë. Po të llogariten me bazë vjetore interesat e huave në tregun e zi variojnë nga 30 deri mbi 60%.

Akti noterial është titull ekzekutiv dhe në këtë mënyrë, gjykata i jep të drejtë palës që ka dhënë borxhin të nisë ekzekutimin e kolateralit (shiko aktin noterial të skanuar për një rast kredie te noteri, ku janë fshirë emrat e palëve).

AMF: Si të mbroheni nga rreziku

Çdo investim apo blerje produkti financiar pranë një shoqërie, apo subjekti të palicencuar mund të jetë objekt mashtrimi dhe spekulimi, kanë pohuar burimet zyrtare në Autoritetin e Mbikëqyrjes Financiare. Të interesuarit për të investuar kursimet e tyre në mënyra alternative jashtë bankave duhet të verifikojnë që subjekti, i cili ofron ose promovon një shërbim investimi, të jetë i licencuar dhe verifikimi, për këtë, bëhet pranë AMF në Departamentin e Licencimit dhe Monitorimit. “Është e rëndësishme të bëjmë të ditur që lista e të gjithë subjekteve të licencuara për të kryer shërbimin e investimit gjendet pranë AMF dhe asnjë subjekti tjetër jashtë kësaj liste nuk i lejohet”, – bën thirrje AMF.

Autoriteti i Mbikëqyrjes Financiare kërkon kujdes të madh për ofertat e tregtimit në letrat me vlerë që nuk tregtohen në tregje të rregulluara apo që nuk emetohen me ofertë publike, për të cilët është e vështirë të përcaktohet çmimi i tregut.

“Duhet gjithmonë të kërkoni të jeni paraprakisht të informuar, në mënyrë të saktë, mbi karakteristikat e investimit, i cili ju propozohet apo keni ndër mend të kryeni, si dhe risqet që shoqërojnë atë. Ndërmjetësi apo promovuesi duhet t’ju japin një dokument që përmban risqet e përgjithshme dhe karakteristike të investimit në fjalë”, sugjeron AMF. Më tej, Autoriteti këshillon: Mos u besoni propozimeve për investime me normë shumë të lartë kthimi në krahasim me tregun dhe me “risk zero”. Kujtoni gjithmonë që rendimenteve të lartë ju përgjigjen, si rregull, risqe të lartë. Bëni kujdes në propozimet që premtojnë fitime nga investimet që kalojnë dorë mbas dore, sepse në momentin që një nga këto hallka nuk është në gjendje të shlyejë, investimi është i destinuar të falimentojë”.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.