Për arsye të kërkesës së dobët apo të superprodhimit stinor, vendi po rrezikon deflacionin. Efektet në ekonomi dhe si mund të parandalohet rënia e mëtejshme

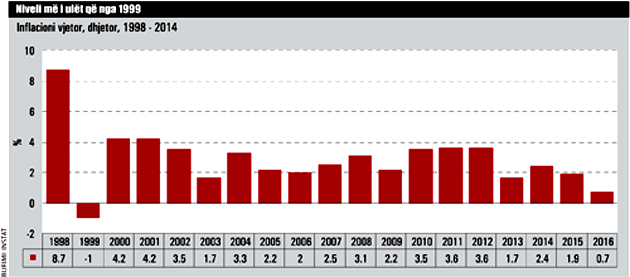

Inflacioni i dhjetorit vetëm 0.7%, niveli më i ulët i vitit dhe më i ulëti që nga viti 1999, e ka frenuar disi entuziazmin që erdhi nga rritja e punësimit dhe përmirësimi i konsumit. Sikur përnjëmend të ishin hapur 81 mijë vende të reja pune dhe tregtia me pakicë të ishte rritur me mbi 6%, sipas shifrave të Institutit të Statistikës, arsyet për një situatë gati deflacioniste në muajin dhjetor do të ishin shumë të pakta.

Po ja që ka ndodhur. Inflacioni i dhjetorit i ka stepur edhe më pesimistët, jo se nuk gjen mjaftueshëm arsye për të besuar këtë fakt, por në dhjetor, për shkak të festave ka një kërkesë jo të zakontë për të konsumuar mallra dhe kryesisht ushqime, duke stimuluar një rritje më të lartë të çmimeve se në muajt e tjerë. Ky fenomen ndër vite i ka angazhuar bashkë autoritetet e fiskut dhe ato monetare për të frenuar rritjen e çmimeve në prag të festave, por dhjetori i këtij viti na la gojë hapur.

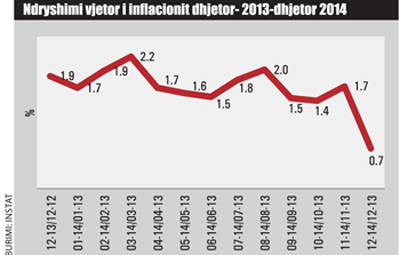

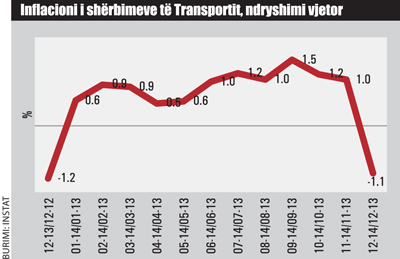

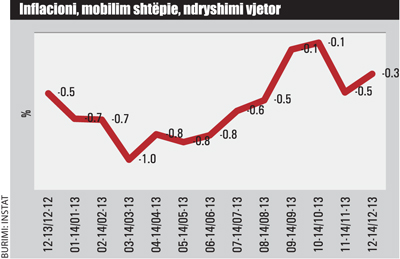

Rritja e çmimeve ka shënuar vlerën më ulët historike të muajit të 12, por gjithashtu edhe nivelin më të ulët të vitit 2014, duke futur vendin gati zyrtarisht në trajektoren e deflacionit. Po të lexojmë me hollësi njoftimin e INSTAT mësohet se, ulja e çmimeve nuk ka ardhur nga frenimi i konsumit, por nga ulja e çmimeve në shërbime të tilla si mobilimi i shtëpive, shëndeti dhe transporti. Në këtë këndvështrim ulja e çmimeve jo për faj të konsumit nuk është lajm i keq, por fakti që çmimet ushqimeve janë rritur me ritme shumë të ulëta se vitet kaluara është një sinjal se konsumi i dhjetorit të paktën nuk i ka ngjarë dhjetorëve të tjerë.

Zyrtarisht në deflacion?!

Banka e Shqipërisë në dokumentin e saj të politikave monetare sanksionon se, nëse çmimet demonstrojnë një rritje më pak se, 2% kjo nuk është një shenjë e mirë për ekonominë, por nëse rritja zbret poshtë nivelit 1%, tashmë kjo mund të konsiderohet deflacion, i cili është e kundërta e inflacionit, duke paraqitur rënien e përgjithshme të nivelit të çmimeve. Teoritë njohin dy lloje deflacioni, njëri jo aq i dëmshëm që vjen nga mbiprodhimi që krijon ulje të natyrshme të çmimeve dhe tjetri që cilësohet deflacioni i pengueshëm i cili krijohet më së shumti nga mungesa e likuiditetit në ekonomi dhe ngecja e qarkullimit të mallrave, shërbimeve dhe rënia e konsumit në tërësi. Tani diskutimi është se cili deflacion e ka prekur ekonominë tonë. INSTAT në sqarimin për uljen e çmimeve në muajin dhjetor thotë se, shkak nuk ka qenë konsumi duke hedhur teza për një superprodhim në bujqësi. Por superprodhimi i frutave dhe perime bie ndesh me rezultatin e rritjes së bujqësisë të publikuar nga INSTAT pak ditë më parë, ku aktiviteti bujqësor është rritur në tremujorin e tretë të vitit me vetëm 1.9%, niveli më i ulët ndër vite. Gjithashtu INSTAT argumenton se, ulja e inflacionit është stimuluar nga ecuria negative e çmimeve të disa shërbimeve, si transporti dhe shëndeti. Pohim të ngjashëm me INSTAT japin edhe prodhuesit. Ruzhdi Koni, i njohur për biznesin e prodhimeve të serave, pohon se, sipërfaqet e serave dhe prodhimi prej tyre është zgjeruar edhe këtë vit. Por efekti i ulët i çmimeve në dhjetor erdhi edhe për shkak të pezullimit të eksportit nga moti i ftohtë, kështu që prodhimi iu dedikua tërësisht tregut vendas, duke ushtruar në këtë mënyrë presion mbi çmimet. Këto zhvillime kanë ndikuar më së shumti në çmimin e domateve, pasi edhe disa fruta të importuara të tilla si agrumet kanë shënuar nivele të ulëta të çmimeve jo të zakonta për dhjetorin.

Por Banka e Shqipërisë argumenton ndryshe nga INSTAT, se inflacioni i ulët po vjen nga dobësia kronike e ekonomisë dhe jo nga mbiprodhimi. Sipas vlerësimeve të bankës, ekonomia shqiptare ka rënë në një dobësi ciklike ku prodhimi nën potenciale ka gjeneruar papunësi, papunësia kërkesë të dobët dhe kërkesa e dobët çmime të ulëta. Kështu dalëngadalë ekonomia shqiptare ka rrëshqitur drejt deflacionit. Përveç muajit mars të vitit 2014, ku inflacioni ka shënuar 2.2% në të gjithë muajt e tjerë treguesi ka qenë poshtë 2%, objektivi minimal i Bankës së Shqipërisë. Në një analizë të posaçme për inflacionin, Banka vëren se kërkesa nuk po arrin të vërë në shfrytëzim të plotë kapacitetet prodhuese të ekonomisë dhe nuk po krijon premisa për rritjen e marzheve të fitimit. Paralelisht me dobësinë e konsumit, ekspertiza e Bankës shpjegon se, inflacioni i importuar mbetet në nivele të ulëta, ndërsa situata e likuiditetit në ekonomi nuk jep sinjale stimuluese për rritje të shpejtë të inflacionit. Prandaj Banka e Shqipërisë në afatin e mesëm ka lajmëruar një politikë lehtësuese, duke ulur më tej normën bazë të interesit.

Arsyet

Arsyeja themelore për rënien e çmimeve për të cilën bien të gjithë dakord si FMN, Banka Botërore, Banka e Shqipërisë dhe ekspertët lidhet me faktin se, pasojat e krizës ekonomike pas 2008 kanë bërë që ekonomia shqiptare të zhvillohet nën kapacitetin e saj prodhues, çka sjell presione të pakta për rritjen e punësimit, të pagave dhe të kostove të prodhimit.

Të dhënat e fundit janë pesimiste në këtë drejtim, pasi sipas Bankës së Shqipërisë, hendeku negativ i prodhimit është zgjeruar edhe më shumë në tremujorin e tretë të vitit, çka jep sinjale të forta se çmimet janë futur në një cikël deflacioni. Faktorët që kanë çuar në këtë situatë sidomos në dy vitet e fundit lidhen me zhvillimet në tregjet ndërkombëtare dhe në tregun e brendshëm.

Europa po karakterizohet nga një situatë gati deflacioniste, e krijuar veç të tjerash edhe nga çmimet e ulëta të naftës. Duke qenë se, ecuria e çmimeve në tregun vendas ndikohet në masën 48% nga tregu ndërkombëtar ulja e çmimeve në partnerët tregtarë të Shqipërisë përcillet edhe në tregun vendas.

Por faktorët e brendshëm që e kanë goditur ecurinë normale të çmimeve janë më të fortë. Mbyllja e rubinetit të kredisë nga bankat dhe politikat shtrënguese të qeverisë i kanë dhënë konsumit një goditje të fortë. Pas vitit 2008, edhe për shkak të rritjes së kredive të këqija, të cilat kanë shkuar në nivelet 25% vitin që shkoi bankat kanë shtrënguar politikat e huadhënies, duke sjellë në reduktimin e skajshëm të kredisë për ekonominë. Kjo sjellje e bankave e frenoi kërkesën për mallra, e cila para krizës kishte suport të fortë kredinë e bankave. Përveç këtij faktori, përpjekjet e qeverisë për konsolidim fiskal vijojnë të jenë faktorë pengues për konsumin. Heqja dorë nga rritja e rrogave dhe pensioneve, rritja e taksave dhe frenimi i shpenzimeve për investimet publike qenë një faktor tjetër shtesë këtë vit që frenuan rritjen e konsumit e për pasojë, edhe rritjen e çmimeve.

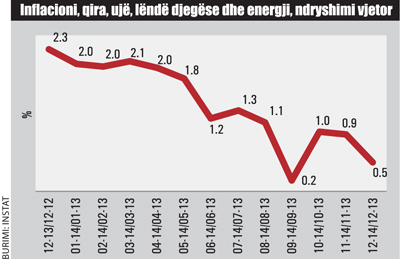

Por, sipas të dhënave nga INSTAT, në dhjetor ishin tre grupe me rritje negative, mobilim shtëpie dhe mirëmbajtje, shëndeti dhe transporti.

Të tre këto grupe nuk tregojnë për rënie të konsumit (shqetësim kryesor i deflacionit në Shqipëri është që rënia e çmimeve është nxitur nga një rritje e konsumit, që do të jepte efekt në ngadalësimin e ekonomisë.

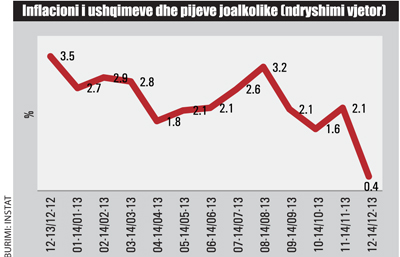

Ushqimet dhe pijet alkoolike, ndryshe nga tendenca sezonale e fundvitit, kanë shënuar rritje të ulët, por mbetet të vërtetohet nëse kjo ka ardhur nga ulja e konsumit, apo shtimi i prodhimit vendas, si rrjedhojë e rritjes së investimeve në sera.

Pasojat

Nisur nga praktikat e mëparshme botërore, deflacioni mund të shkaktojë një rreth vicioz. Tregtarët duhet të shesin prodhimet e tyre që të paktën të mbulojnë kostot fikse, kjo do të thotë se, çmimi nuk është më i mjaftueshëm për të paguar shpenzimet.

Me çmimet në rënie, kërkesa zvogëlohet shumë, pasi konsumatorët presin që çmimet të bien edhe më shumë. Në inflacion ndodh e kundërta, sepse konsumatorët preferojnë të blejnë mallrat nga frika se, ka rritje të mëtejshme.

Deflacioni bëhet shkak i mungesës së lëvizjes së parave në ekonomi. Nëse vijon për një periudhë të gjatë mund të ketë efekte shumë të dëmshme për ekonominë e vendit. Një rënie e çmimeve përkeqëson bilancet e kompanive, ul vendet e punës, investimet etj. Në rast të deflacionit, ekspertët në Bankën e Shqipërisë rekomandojnë ndërhyrje për rritjen e kërkesës për të mbushur boshllëqet me ofertën. Propozimi i parë, në këtë drejtim, ka të bëjë me uljen e kostos së parasë, në rastin konkret, lekut.

Nisma që Banka e Shqipërisë ka ndërmarrë tashmë dhe pritet të vijojë edhe më tej, nuk ka dhënë efektet e pritshme. Të nxitur nga faktorë të tjerë, bankat tregtare nuk e kanë transmetuar politikën monetare të Bankës së Shqipërisë për të çliruar likuiditetin në ekonomi. Nga politika lehtësuese e BSH ka përfituar vetëm qeveria, duke marrë interesa më të ulëta për borxhin.

Por ekonomistët bien dakord se, masa më e mirë kundër deflacionit është parandalimi i tij. Deflacioni ka ndodhur gjatë depresionit të madh në Shtetet e Bashkuara, ku nga kolapsi i sistemit financiar inflacioni ra me 24% në mes të gushtit 1929 dhe marsit 1933.

Deflacioni është kthyer në një shqetësim serioz edhe për Eurozonën. Banka Qendrore Europiane është e shqetësuar se një periudhë e zgjatur inflacioni shumë të ulët mund të ndryshojë pritshmërinë inflacioniste të konsumatorëve dhe t’i nxisë ata të kufizojnë blerjet e tyre në pritje të rënieve të mëtejshme

Për shkak se, normat e interesit të BQE-së gjenden tashmë në nivelet më të ulëta, banka po përgatit programin e shtypjes së parave për të blerë obligacione qeveritare në tregun sekondar për të injektuar edhe më shumë para në ekonomi, duke përforcuar kërkesën dhe për të nxitur rritjen më të shpejtë të çmimeve.

Tranzicioni në Bankën e Shqipërisë pengon ndërhyrjen

Inflacioni i dhjetorit vetëm 0.7%, por edhe angazhimi për një politikë monetare lehtësuese nga vetë Banka e Shqipërisë janë arsyet e mjaftueshme për një ulje të mëtejshme të normës së interesit në mbledhjen e fundit të muajit. Por burimet brenda Bankës pohojnë se, lehtësimi i pritshëm i politikës monetare ka pak gjasa të ndodhë edhe këtë janar për shkak të tranzicionit që po kalon struktura drejtuese e Bankës së Shqipërisë. Aktualisht janë dekretuar anëtarët e rinj të Këshillit të Mbikëqyrjes dhe Banka është në pritje të guvernatorit të ri. Kështu që ka mundësi, madje nuk do të dukej e logjikshme që anëtarët e rinj të mbikëqyrjes të nisin punë që në mbledhjen e parë me uljen e normës së interesit, që është instrumenti kryesor i politikës monetare. Duke qenë se, procesi i përzgjedhjes së guvernatorit është drejt përmbylljes duket, se vendimet politikës do të jenë në vullnetin e drejtuesit të ri të autoritetit monetar. Banka e Shqipërisë aplikoi uljen e fundit të normës së interesit më 26 nëntor të vitit të kaluar duke e ulur atë në 2.25% nga 2.5% që ishte më parë. Kjo ulje ishte planifikuar që në shtator, por vendimi u shty pas situatës së krijuar me largimin e ish-guvernatorit të Bankës së Shqipërisë, Ardian Fullani. Mirëpo përpjekjet e Bankës së Shqipërisë për lehtësimin e qarkullimit të parasë në ekonomi, duket se kanë dështuar në misionin për të nxitur konsumin që në Shqipëri është ende baza për rritjen ekonomike.

Pritshmëritë

Agjentët e ekonomisë por edhe institucionet financiare ndërkombëtare presin që rritja e çmimeve të jetë në nivele të ulëta edhe në periudhën afatmesme. Përfaqësuesi i FMN-së në vendin tonë, Jens Reinke, ka pohuar për “Monitor” se, inflacioni do të vazhdojë të jetë modest në kontekstin e çmimeve të lira të importit dhe rënien e çmimeve të energjisë. Sipas tij, Shqipëria do të vazhdojë të përballet me rreziqe të jashtme, veçanërisht nga performanca e dobët ekonomike e ekonomive të tjera europiane.

Në tremujorin e tretë të 2014-s, shkalla e papunësisë u reduktua me rreth 0.9 pikë përqindje, duke qëndruar në nivelin 17.7%.

Megjithatë, Banka e Shqipërisë vlerëson se, norma e papunësisë ruan ende nivele të larta dhe, në prani të pritjeve inflacioniste në rënie, ushtron presione të dobëta për rritjen e pagave. Treguesi i pagave në ekonomi ka rezultuar me rënie në nëntëmujorin e vitit 2014, duke sjellë ngadalësimin e kostove të punës për njësi të prodhuar në sektorin privat jobujqësor. Ky faktor, sipas Bankës së Shqipërisë, i cili përcjell presione të dobëta inflacioniste në zinxhirin çmim-formues, pritet të vazhdojë të jetë i pranishëm edhe në horizontin afatmesëm.

Banka e Shqipërisë, në parashikimet për ecurinë e inflacionit, thotë se pritjet afatshkurtra të bankave janë ulur me 0.1 pikë përqindje dhe pritjet afatmesme me 0.2 pikë përqindje. Pritjet e biznesit kanë qëndruar të pandryshuara në krahasim me tremujorin e dytë. Ky tregues shënon përmirësim për pritjet e konsumatorëve në krahasim me tremujorin e kaluar. Shkallën më të lartë të përputhshmërisë vlerësohet ta kenë bankat dhe agjentët financiarë.

Rajoni, rrëshqitje në deflacion

Një mjedis i ulët inflacionist ka vazhduar gjatë 2014 në të gjitha vendet e Ballkanit Perëndimor, por zhvillimet e çmimeve dhe dinamikat ishin mjaft heterogjene në të gjithë rajonin, sipas një vlerësimi më të fundit të Komisionit Europian. Disa vende vazhduan të përjetojnë presion në rënie mbi çmimet, përkatësisht Bosnjë e Hercegovinës, ish-Republikën Jugosllave të Maqedonisë dhe Malit të Zi. Trendi drejt deflacionit në këto ekonomi është nxitur kryesisht nga dinamika e çmimeve të ushqimeve dhe vazhdoi edhe në tremujorin e tretë të 2014-s. Por filloi duke u lehtësuar siç dëshmohet nga një lëvizje drejt inflacionit zero në nëntor. Kjo tendencë erdhi pjesërisht për shkak të rritjes së çmimit të duhanit në Bosnjë dhe rritjes së çmimeve të energjisë elektrike në Maqedoni. Në Serbi dhe Shqipëri, inflacioni vjetor i çmimeve të konsumit ka mbetur pozitiv, por qëndroi në minimumin e tolerancës që bankat e këtyre vendeve kanë përcaktuar (4% + / – 1.5 në rastin e Serbisë, dhe 2-4% në Shqipëri). Inflacioni i ulët dhe një performancë e dobët ekonomike çoi bankat qendrore në të dy vendet drejt uljes së normave të interesit në nëntor. Norma bazë e interesit në Shqipëri u reduktua në 2.25% në nivelin më të ulët historik, ndërsa Banka Kombëtare e Serbisë uli normën në 8%. Në Kosovë, inflacioni i çmimeve të konsumit u ngadalësua në 0.1% në nëntor, kryesisht për shkak të uljes së çmimeve të importit në kombinim me çmime më të ulëta për shërbimet e transportit, arsimit dhe shërbime të tjera.

Deflacioni në BE, në prag të një rreziku serioz

Prestigjiozja The Economist shkruan se, ekonomia botërore nuk është në gjendje të mirë. Rreziqet e paparashikueshme janë bërë të shumta, sidomos epidemia Ebola, e cila ka vrarë mijëra në Afrikën Perëndimore dhe po kapërcen përtej kufijve. Por kërcënimi më i madh ekonomik vjen nga Europa Kontinentale. Tani që rritja gjermane ka ngecur, Eurozona është në prag të recensionit të tretë në gjashtë vjet. Shkalla e përgjithshme e inflacionit të zonës ka rënë në 0.3% dhe mund të shkojë në rënie të plotë vitin e ardhshëm. Një rajon që përbën pothuajse një të pestën e prodhimit botëror është në marshim drejt stanjacionit dhe deflacionit. Optimistët, si brenda dhe jashtë Europës, shpesh citojnë shembullin e Japonisë. Ajo ra në deflacion në fund të viteve 1990, me pasoja të pakëndshme, por jo apokaliptike për veten dhe ekonominë botërore. Por Eurozona paraqet rreziqe shumë më të mëdha. Ndryshe nga Japonia, Eurozona nuk është një rast i izoluar. Nga Kina në Amerikë, inflacioni është ende tepër i ulët dhe në rrëshqitje. Dhe ndryshe nga Japonia, e cila ka një shoqëri homogjene, stoike, Eurozona nuk mund t’i bëjë ballë me vite një skleroze ekonomike dhe çmime gjithnjë e në rënie. Kur barra e borxheve fluturon sa në Itali e sa në Greqi, investitorët do të tremben dhe politikanët populistë do të fitojnë terren dhe këto situata krijojnë mundësi për një shembje të shpejtë të euros. Edhe pse shumë europianë, sidomos gjermanët, janë sjellë frikshëm me inflacionin, deflacioni mund të jetë edhe më i egër. Nëse njerëzit dhe firmat presin që çmimet të bien, shpenzimet ndalojnë dhe kërkesa bie. Kjo bën që huaja të rritet. Kjo ishte ajo që ndodhi në Depresionin e Madh, me pasoja të tmerrshme, sidomos në Gjermani në fillim të vitit 1930. Kjo është shqetësuese pasi 46 banka qendrore pohojnë se kanë inflacion nën objektivin e tyre. Disa rënie çmimesh janë të mirëseardhura, çka vlen sidomos për uljen e madhe të çmimeve të naftës, pasi kjo ka rritur të ardhurat e konsumatorëve. Por çmimet e ngadalësuara dhe pagat në vendnumëro i detyrohen më shumë të kërkesës së dobët në ekonomi dhe rreth 45 milionë të papunëve në vendet e pasura. Investitorët kanë filluar të presin inflacion më të ulët edhe në ekonomi të tilla si Amerika, të cilat janë në rritje me ritme të arsyeshme. Më keq akoma, normat afatshkurtra të interesit janë afër zeros në shumë ekonomi, kështu që bankat qendrore nuk kanë më hapësirë për uljen e tyre për të rritur shpenzimet.

Zgjidhja

Ekspertët e ekonomisë mendojnë se arma më e mirë për të luftuar deflacionin është rritja e parasë në qarkullim. Madje propozimet arrijnë deri në atë pikë sa u sugjerohet bankave qendrore të rrisin ofertën monetare nëpërmjet printimit të parave. Në Shqipëri, shumica e ekspertëve mendojnë se politika monetare duhet të liberalizohet edhe më tej, pavarësisht se efektet e deritanishme nuk kanë dhënë rezultate e pritshme. Ish-ministri i Financave, Arben Malaj, mendon se, inflacioni në objektivat e Bankës Qendrore mund të stimulohet në periudhën afatshkurtër duke nxitur konsumin nëpërmjet rritjes së kreditimit. Një pjesë tjetër mendojnë se kërkesa mund të nxitet edhe nga politikat e qeverisë. Deputeti Sherefedin Shehu, ish-ministër i Financave, thotë se, parandalimi i një deflacioni të mundshëm edhe në të ardhmen mundësohet duke nxitur investimet publike. Sipas tij, investimet janë mjeti themelor në kushtet e Shqipërisë për të nxitur kapacitetet e firmave dhe nëpërmjet tyre, edhe punësimin e për rrjedhojë ushtrojnë presion te kërkesa konsumatore. Të njëjtën zgjidhje jep edhe Selami Xhepa, lektor në Institutin Kanadez të Teknologjisë. Sipas tij, angazhimi i investimeve në sektorin privat dhe publik për të sjellë prodhimin në kapacitete është baza e vetme për një rritje me terma realë të inflacionit.

Për Eurozonën, ekspertët e The Economist kanë dhënë zgjidhje radikale. Sipas tyre, kërcënimi i inflacionit të ulët në rang global është një arsye e mirë për bankat qendrore, për të mbajtur politikën monetare të lirshme. Por ai është një sinjal gjithashtu se, bankat duhet të rishohin objektivat e inflacionit, për një rritje në afat më të gjatë. Megjithatë, problemi i menjëhershëm është Eurozona. Ekonomia kontinentale e Europës ka shumë dobësi të mëdha në themel, që nga demografia, borxhet e rënda dhe tregjet sklerotike të punës. Por ajo gjithashtu ka bërë gabime të mëdha në politika. Franca, Italia dhe Gjermania kanë treguar shmangie ndaj të gjitha reformave strukturore për nxitjen e rritjes. Eurozona është veçanërisht e ndjeshme ndaj deflacionit për shkak të insistimit të Gjermanisë për masat shtrënguese fiskale.

Alternativa më e mirë është një rritje dramatike në shpenzimet e infrastrukturës me blerjen e bonove nga Banka Qendrore Europiane. Kështu, Banka Europiane e Investimeve do të mund të hedhë në investim 300 miliardë euro për investime të tilla, si lidhje hekurudhore më të shpejta ndërkufitare dhe në integrimin më të madh të tregjeve të energjisë elektrike, duket rritur kështu vëllimet në bono, të cilat Banka Qendrore Europiane do t’i mund të blejë në tregun sekondar. Një mundësi tjetër do të ishte ripërcaktimi në rregullat e deficitit të BE-së për të përjashtuar shpenzimet për investime, të cilat u krijojnë qeverive deficite të mëdha.

nga Blerina Hoxha

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.