“Monitor” publikon të dhënat financiare të kompanive të sigurimit të jo-jetës. Arsyet që çuan në përkeqësimin e rezultatit financiar të 5 nga 9 shoqërive të sigurimit. Tregu rimerr veten në 2014-n

Nga Ornela Liperi

Tregu i sigurimeve të jo-jetës kaloi një periudhë të vështirë financiare në 2013-n, teksa treguesit ekonomikë dhe financiarë u përkeqësuan ndjeshëm. Pothuajse të gjitha kompanitë kanë raportuar rënie dyshifrore të të ardhurave, ndërsa shpenzimet janë rritur, duke bërë që shumica e tyre të raportojnë humbje, sipas një analize që “Monitor” u ka bërë bilanceve, që kompanitë kanë dorëzuar në Qendrën Kombëtare të Regjistrimit.

Edhe Autoriteti i Mbikëqyrjes Financiare, që licencon dhe kontrollon kompanitë e sigurimit, ka bërë publik raportin e mbikëqyrjes ku e ka konsideruar “2013 një vit relativisht të vështirë për tregun e sigurimeve”. AMF raporton se “në nivel tregu, gjatë vitit 2013, vërehet tkurrje e të ardhurave, rezultat financiar negativ, tendencë në rënie të aftësisë aktuale paguese të kompanive të sigurimit të jo-jetës, vlerë e lartë për t’u paguar nga shoqëritë e sigurimit të jo-jetës nga Fondi i Kompensimit, etj.

Në total, sipas të dhënave të raportuara nga bilancet e kompanive, dhe të përpunuara nga Monitor, të ardhurat nga primet e shkruara bruto të kompanive të sigurimit të jo-jetës ishin 7.7 miliardë lekë, me një rënie prej 6.6% me bazë vjetore, kryesisht si rrjedhojë e uljes së primit të sigurimit të detyrueshëm të automjeteve, që është burimi kryesor i të ardhurave të kompanive (sipas të dhënave të AMF-së, MTPL e brendshme ka sjellë 37% të totalit të primeve të shkruara bruto në 2013-n).

Të ardhurat neto nga primi shënuan rënie më të madhe me 10%, si rrjedhojë e rritjes së primeve që u paguhen risiguruesve me rreth 30%.

Shpenzimet u rritën me 13.2% në 6.6 miliardë lekë, të udhëhequra nga shtimi i dëmeve të paguara, si dhe zgjerimi i shpenzimeve administrative dhe ato të marrjes në sigurim (komisionet e paguara për të tretët, që janë rritur me 5.4%, pavarësisht se kompanitë kanë ulur të ardhurat).

Rënia e të ardhurave dhe rritja e shpenzimeve bëri që segmenti i jo-jetës të rezultonte me një humbje prej 602 milionë lekësh në 2013-n, para taksave, krahasuar me një fitim prej 737 milionë lekësh një vit më parë (shiko tabelën: Pasqyra e përmbledhur e të ardhurave dhe shpenzimeve të tregut të sigurimeve në total). Humbjet u amortizuan disi nga rritja e të ardhurave të tjera, kryesisht nga investimet financiare.

Pesë nga nëntë kompani sigurimi deklaruan humbje, ku efektin më të madh e kishin shoqëritë e Vienna Insurance Group.

Një tjetër arsye që ka ndikuar në shtimin e shpenzimeve të shoqërive të sigurimit është rritja e pjesës së primeve që u paguhet risiguruesve. Raporti që zënë primet e ceduara risiguruesve ndaj primeve bruto gjithsej për të gjithë kompanitë e sigurimeve u rrit nga 18% në 2012-n në 25% në 2013-n, sipas të dhënave të analizuara nga bilancet, ku nivelin më të lartë e kanë kompanitë e grupit Vienna Insurance, të ndjekura nga Sigal.

Treguesit e rentabilitetit ROE dhe ROA janë reduktuar ndjeshëm gjatë këtij viti si pasojë e rezultatit financiar neto në vlerë negative, sipas të dhënave nga Autoriteti i Mbikëqyrjes Financiare.

Tendenca, të paktën për të ardhurat nga primet, ka ndryshuar tërësisht në 10 muajt e vitit 2014, si rrjedhojë e rritjes së primeve të TPL-së. (shiko nëndarjen: janar-tetor 2014; tregu i sigurimeve të jo-jetës rritet 48%). Pesha e sigurimit motorik të detyrueshëm në totalin e primeve të shkruara bruto të sigurimit të jo-jetës ka arritur në gati 47% për 10-mujorin 2014, duke u rritur me më shumë se 10 pikë përqindjeje në raport me të njëjtën periudhë të vitit të kaluar, sipas të dhënave të AMF-së.

Arsyet kryesore të përkeqësimit të rezultatit financiar të tregut të sigurimeve të jo-jetës në 2013:

-Rënia e të ardhurave nga primet bruto me 6.6%

-Rritja e shpenzimeve për primet që u paguhen risiguruesve me 30%

-Rritja e dëmeve të paguara me 31%

-Rritja e komisioneve paguar për të tretët (kosto e marrjes në sigurim), me 5.4%

-Rritja e kostove administrative me 1.5%

Risigurimi

Raporti që zënë primet e ceduara risiguruesve ndaj primeve bruto gjithsej për të gjithë kompanitë e sigurimeve u rrit nga 18% në 2012-n në 25% në 2013-n, sipas të dhënave të analizuara nga bilancet, ku nivelin më të lartë e kanë kompanitë e grupit Vienna Insurance, të ndjekura nga Sigal, duke qenë një faktor në përkeqësimin e rezultatit financiar të tregut.

Të dhënat sipas kompanive

Sigal, bien të ardhurat dhe fitimet

Rënia e të ardhurave nga primet bruto si rrjedhojë e rritjes së pjesës që i paguhet risiguruesit dhe shtimi i shpenzimeve administrative ishin arsyet kryesore të uljes së fitimeve…

Sigal, operatori më i madh në tregun e sigurimeve, ka deklaruar në tregun e brendshëm të ardhura neto nga primet prej rreth 1.9 miliardë lekësh, me një rënie prej 6.1% me bazë vjetore. Kjo tkurrje ka ardhur si rrjedhojë e rritjes së primeve që i paguhen risiguruesit, që pothuajse janë dyfishuar, ndonëse të ardhurat nga primet bruto u rritën me rreth 8%. Shoqëria ka shënuar një rritje të ndjeshme të raportit prime të cedura risiguruesve/primeve të shtuara bruto nga 16% në 2012-n, në 32% në 2013-n.

Rritja e dëmeve të paguara dhe e komisioneve të paguara për të tretë, nga ana tjetër, kanë ndikuar në përkeqësim e rezultatit financiar, ndonëse kompania është përpjekur të ulë shpenzimet administrative.

Fitimi i Sigal ra me 25% në 2013-n në 123 milionë lekë.

Shoqëritë e Vienna Insurance, përkeqësim i ndjeshëm i aktivitetit

Te të gjitha shoqëritë e Vienna Insurance Group është karakteristikë pesha e lartë që zënë primet e ceduara risiguresve ndaj primeve bruto gjithsej, që varion nga 25-50%, në krahasim me 10-20%, që është ky raport në shoqëritë e tjera…

Të tria kompanitë, pjesë e Vienna Insurance Group, kanë deklaruar një aktivitet të përkeqësuar në vitin 2013, si rrjedhojë e rënies së të ardhurave dhe rritjes së shpenzimeve, duke ndikuar në rezultatin negativ të të gjithë tregut të sigurimit të jo-jetës. Të tria kompanitë e marra së bashku (Sigma, Interalbanian, Intersig), raportuan një humbje prej 664 milionë lekësh, para tatimfitimit.

Te të gjitha shoqëritë e Vienna Insurance Group është karakteristikë pesha e lartë që zënë primet e ceduara risiguruesve ndaj primeve bruto gjithsej, që varion nga 30-50%, në krahasim me 10-20%, që është ky raport në shoqëritë e tjera. Ka qenë pikërisht rritja e këtij zëri një nga arsyet që ka ndikuar në shtimin e shpenzimeve, krahas shtimit të pagimit të dëmeve (për Sigma dhe Intersig).

Sigma

Të ardhurat neto të Sigma sipas bilancit të dorëzuar në QKR, ishin 255 milionë lekë, me një rënie të ndjeshme prej 46% në raport me një vit më parë. (Të dhënat e raportuara në bilancin e dorëzuar në QKR nuk përfshijnë degën e Kosovës), teksa pjesa e primeve që i paguhet risiguruesit është rritur me 27%.

Nga ana tjetër, pagesa e dëmeve është rritur me 54% në 369 milionë lekë.

Si rrjedhojë, Sigma rezultoi me një humbje para taksave prej gati 260 milionë lekësh, nga 47 milionë lekë që ishte fitimi i një viti më parë.

Interalbanian

Edhe Interalbanian ka raportuar një përkeqësim të aktivitetit në 2013-n. Të ardhurat neto nga primet ranë me 30% në 336 milionë lekë. Teksa shpenzimet e tjera të aktivitetit nuk janë ulur me të njëjtat ritme që kanë rënë të ardhurat, sidomos shpenzimet e marrjes në sigurim (komisionet e paguara për të tretët), kompania ka rezultuar me humbje prej 232 milionë lekësh në 2013, nga një fitim prej 15.6 milionë lekësh një vit më parë.

Intersig

Kompania tjetër e grupit, Intersig, ka rezultuar gjithashtu me humbje prej rreth 120 milionë lekësh në 2013-n. Ndryshe nga dy shoqëritë e tjera, që kanë parë rënie të primeve bruto, diferencën tek Intersig e ka bërë zgjerimi i ndjeshëm i zërit “prime të ceduara risiguruesve” (pjesa e primit që i kalon kompanisë risiguruese), që është katërfishuar në 436 milionë lekë, duke bërë që të ardhurat neto të bien 35% në 398 milionë lekë, ndonëse arkëtimet bruto u rritën.

Eurosig, rrit të ardhurat

Eurosig është nga të paktat kompani sigurimi në tregun e jo-jetës që ka arritur të shënojë ecuri pozitive të të ardhurave nga primet, të cilat u rritën me 18% në 956 milionë lekë në 2013-n, duke e ngjitur atë në vendin e dytë për sa i takon këtij treguesi, pas Sigal.

Megjithatë, rritja e dëmeve të paguara dhe e shpenzimeve të tjera kanë bërë që shoqëria të ulë fitimet me 36%, në rreth 32 milionë lekë.

Albsig, tkurrje e lehtë

Albsig ka gjeneruar të ardhura neto nga primet prej 593 milionë lekësh në vitin 2013, me një rënie të lehtë prej 7.5% me bazë vjetore.

Kompania ka rritur dëmet e paguara me 20%, në 224 milionë lekë.

Rritja e dëmeve të paguara ka bërë që shoqëria të rezultojë me një rënie të fitimeve me 18% në 51 milionë lekë.

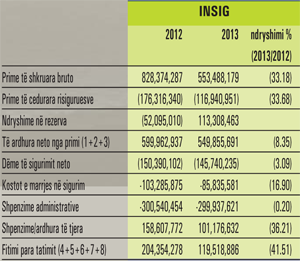

Edhe Insig, në rënie

Në një vit kur pjesa më e madhe e operatorëve kanë shënuar rënie të të ardhurave dhe kanë dalë me humbje, Insig ka arritur që të ruajë tregues më të qëndrueshëm. Të ardhurat neto nga primet janë tkurrur me rreth 12%, në 666 milionë lekë.

Kompania ka ulur pagimin e dëmeve me rreth 24% në 280 milionë lekë.

Megjithatë, rënia e të ardhurave ka ndikuar në tkurrjen e fitimeve të kompanisë me 33% në rreth 120 milionë lekë.

Atlantik, në rënie dhe me humbje

Tendencës së rënies së të ardhurave nuk i ka shpëtuar as Atlantik, që ka parë një tkurrje të të hyrave neto nga primet me 35%, në 405 milionë lekë.

Në kahun tjetër, dëmet e paguara janë rritur ndjeshëm, me 250% në 237 milionë lekë.

Këta dy tregues kanë ndikuar që shoqëria të regjistrojë një humbje prej 162 milionë lekësh në 2013-n, në krahasim me fitimin prej 51 milionë lekësh një vit më parë, ndonëse kompania është përpjekur që të ulë shpenzimet e tjera.

Ansig, rritje në vitin e parë të plotë

2013-a ka qenë viti i parë i plotë për operatorin më të ri në tregun e sigurimeve, Ansig. Shoqëria ka raportuar katërfishim të të ardhurave neto nga primet në 258 milionë lekë.

Si rrjedhojë e rritjes së dëmeve të paguara dhe të shpenzimeve të tjera të aktivitetit, shoqëria ka rezultuar me një humbje prej rreth 103 milionë lekësh.

Mungesa e transparencës, kompanitë nuk publikojnë bilancet

Ndonëse shoqëritë e sigurimeve, ashtu si dhe bankat, kanë detyrim ligjor publikimin e bilanceve të tyre vjetore, nga një kontroll në faqet përkatëse të internetit, asnjë shoqëri nuk kishte në uebfaqe bilancin e vet. Ndërsa nga Autoriteti i Mbikëqyrjes Financiare, që mbikëqyr këtë treg, na u dha përgjigjja, që vetë shoqëritë duhet publikojnë bilancet në faqen e tyre ose në ndonjë media të shkruar.

Bilancet e shoqërive të sigurimit (përveç asaj të Insig dhe Sigal për Shqipërinë) u siguruan nga Qendra Kombëtare e Regjistrimit, e cila duhet përgëzuar për transparencën e saj me hedhjen online të pasqyrave financiare të kompanive.

AMF: Problemet në tregun e sigurimeve

Autoriteti i Mbikëqyrjes Financiare thotë se, edhe gjatë vitit 2013, ka mbikëqyrur një treg sigurimesh me një situatë të ngjashme si ajo e vitit të kaluar, pa ndryshime në strukturën e produkteve, por me tkurrje në volumin e të ardhurave.

“Problematika kryesore për tregun e sigurimeve ka vijuar të jetë tregu i sigurimit të detyrueshëm motorik, si portofoli me përqindjen më të lartë në volumin e primeve të shkruara bruto. Luhatjet e mëdha të çmimeve të MTPL, sidomos në pjesën e parë të vitit, kanë influencuar tregun në total”, shkruhet në raport.

53 milionë dollarë aftësi paguese

Kompanitë e sigurimit mund të mbulojnë me aftësinë e tyre paguese rreth 55 milionë dollarë, por tregu ka specifikë pasi funksionon mbi bazën e kontratave të risigurimit. Sipas AMF “aftësia paguese e tregut është 5.35 miliardë lekë në vitin 2013. Gjatë vitit 2013, aktivet e tregut të sigurimeve krahasuar me vitin 2012, u rritën me 1.49 miliardë lekë ose 7.35%. Në fund të vitit 2013, kapitalet e veta të tregut arritën në 9.17 miliardë lekë”.

Tregu i sigurimeve të jetës vijon të ketë ritme të qëndrueshme rritjeje, duke shënuar rezultat teknik pozitiv, përkatësisht në vlerën 234 milionë lekë, ndërsa ai i jo-jetës ka shënuar rezultat teknik negativ në vlerën -1.38 miliardë lekë për vitin 2013. Niveli ende i ulët i raportit të primeve të shkruara bruto ndaj PBB në masën 0.63%, vazhdon të përforcojë pritshmëritë, se tregu shqiptar i sigurimeve paraqet potencial të madh, por të pazhvilluar, për zhvillim të mëtejshëm.

Mbikëqyrja financiare

Gjatë vitit 2013, AMF ka vazhduar të përdorë treguesit e paralajmërimit të hershëm, të rekomanduar nga Banka Botërore për shoqëritë e sigurimit të Jo-Jetës në Shqipëri. Këta tregues financiarë i shërbejnë evidentimit në kohën e duhur të problemeve që mund të çojnë në përkeqësimin e një ose disa parametrave të operatorëve në treg.

“Ruajtja e qëndrueshmërisë së tregjeve financiare nën mbikëqyrje dhe mbrojtja e konsumatorit janë ndër objektivat kryesorë të veprimtarisë së AMF-së. Veprimet e Autoritetit me qëllim parandalimin dhe eliminimin e shkeljeve në këtë drejtim, përfshijnë monitorimin e praktikave të tregut në mënyrë të vazhdueshme dhe ndërhyrjen me theks të veçantë në ato zona të cilat janë të ekspozuara ndaj rrezikut të lartë apo në drejtim të mbrojtjes së interesave të konsumatorëve”, shkruhet në raport.

Mbikëqyrja e kompanive austriake

Një risi në procesin mbikëqyrës në tregun e sigurimeve është edhe përfshirja e AMF-së për herë të parë në kolegjet mbikëqyrëse të grupeve financiare austriake të pranishme në Shqipëri, pasi kapitali austriak në tregun e sigurimeve në Shqipëri ka një peshë të konsiderueshme.

AMF ka synuar gjithnjë forcimin e metodologjisë mbikëqyrëse për tregun e sigurimeve. Me asistencën e një projekti të Bankës Botërore, AMF ka prezantuar “Manualin e Mbikëqyrjes me Fokus Rrezikun”.

Sistemi i mbikëqyrjes me fokus rreziku synon hartimin e një profili rreziku për shoqërinë e sigurimit, i cili përfaqëson vlerësimin nga ana e autoritetit mbikëqyrës në lidhje me fushat e rreziqeve specifike të shoqërisë, brenda kontekstit të sektorit të sigurimeve. Pjesë e këtij sistemi janë dhe fazat e ndërhyrjes nga ana e autoritetit mbikëqyrës, gjatë niveleve të ndryshme të rrezikut, ndërhyrje e cila ndryshon në varësi të nivelit të rrezikut në një shoqëri sigurimi.

Në kuadrin e zbatimit gradual të metodologjisë së re të mbikëqyrjes, AMF është duke punuar për ngritjen e një sistemi të paralajmërimit të hershëm, i cili do të vendosë prioritetet dhe do të drejtojë burimet rregullatore drejt atyre siguruesve që paraqesin profil më të lartë rreziku.

Problem, dëmet dhe treguesit financiarë

Inspektimet në shoqëritë e sigurimit përfshinin çështje që lidheshin me verifikimin e zërave të pasqyrave financiare, shqyrtimin e politikave dhe procedurave të brendshme të shoqërisë, me marrjen në sigurim, limitet e mbajtjes së rrezikut sipas llojit të produktit të marrë në sigurim, analizën e përgjegjësive të kontraktuara nga shoqëritë për vitin e mbyllur financiar, risigurimet, pagesat e risiguruesve. Në funksion të mbrojtjes së konsumatorëve, në inspektime u verifikuan edhe procedurat e ndjekura për trajtimin e dëmeve të paguara dhe atyre të mbetura pezull, si dhe ato për vlerësimin, menaxhimin dhe praktikat e provigjonimit të dëmeve.

AMF ka inspektuar edhe agjentët në sigurime duke synuar verifikimin në vend të të dhënave të policave të sigurimit TPL të shitura dhe të raportuara në sistemin e shitjeve online në AMF, përfshirë edhe të dhënat e transaksioneve bankare të policave të sigurimit të detyrueshëm motorik të shitura dhe të raportuara në AMF.

Inspektimet e kryera në shoqëritë e sigurimit kanë evidentuar çështjet e mëposhtme lidhur me raportim të pasaktë dhe jo në kohë, në bazën e të dhënave të regjistrit të dëmeve të shoqërive të sigurimit, lidhur me dëmet shëndetësore në proces gjyqësor të sigurimit të detyrueshëm motorik, administrim të rreziqeve të kontraktuara nga shoqëritë e sigurimit, trajtimin jo të drejtë dhe jashtë afateve të policëmbajtësve dhe transaksione financiare me palë të lidhura.

AMF ka rekomanduar një sërë masash për kompanitë lidhur me administrimin e rrezikut nga shoqëritë e sigurimit; vlerësimin dhe trajtimin e dëmeve në proces gjyqësor, raportimin në Autoritet të informacionit të kërkuar sipas kërkesave ligjore në fuqi, plotësimin e kërkesave ligjore në lidhje me llogaritjen dhe mbajtjen e rezervës monetare dhe pagesës së dëmeve që rrjedhin nga kontratat e sigurimit të detyrueshëm MTPL nga llogaritë qëllimore etj.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.