Bankat rrisin huan për ekonominë. Por huat me probleme vijojnë të mbeten të larta, teksa sistemi gjendet nën presionin e normave të ulëta të interesit. Cila e “fitoi” garën e bankave për aktivet, depozitat, kreditë…

Pas muajsh të tërë stanjacioni, bankat po i rikthehen gradualisht kreditimit në muajt e parë të këtij viti, në një lëvizje që pritet të ndikojë pozitivisht në ekonomi. Megjithatë, kreditë me probleme nuk po arrijnë të ulen, ndërkohë që sistemi vijon të gjendet nën presionin e normave të ulëta të interesit. Kjo është shoqëruar me rënie të ndjeshme të fitimeve. Në kahun tjetër, normat e ulëta të interesit po nxisin daljen e kursimeve nga sistemi.

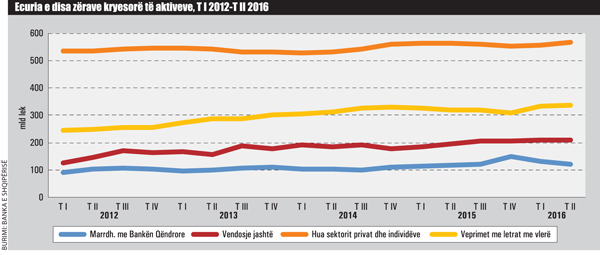

Aktivet rriten 1%

Aktivet e sistemit bankar janë rritur me rreth 11 miliardë lekë, apo rreth 1% në 6-mujorin e parë të vitit, në raport me dhjetorin 2015, sipas statistikave të Bankës së Shqipërisë.

Por, si janë investuar ato? Paratë që bankat grumbullojnë nga depozituesit, ato i investojnë duke i depozituar në bankën qendrore, duke i vendosur në institucionet financiare jashtë, duke blerë letra me vlerë të qeverisë, apo duke dhënë kredi për bizneset dhe individët.

Deri vitin e kaluar, dy format e preferuara ishin vendosja e parave në institucionet financiare jashtë dhe në Bankën e Shqipërisë (kjo e fundit sidomos në gjysmën e dytë të vitit), duke lënë mënjanë kreditimin e ekonomisë, ndërsa dhe blerja e letrave me vlerë u reduktua, pasi qeveria emetoi eurobondin 450 milionë euro në nëntor të 2015-s. Në 2015-n, investimet në Bankën Qendrore dhe bankat e huaja u rritën përkatësisht me 40 dhe 22 miliardë lekë, ndërsa huaja për ekonominë ra me 9 miliardë lekë, dhe portofoli i veprimeve me letrat me vlerë u reduktua me 20 miliardë lekë. Ndonëse më pak fitimprurëse, bankat vitin e kaluar zgjodhën të kryejnë investime më të sigurta, duke mos “preferuar” të kreditojnë ekonominë.

Muajt e parë të 2016-s e kanë ndryshuar tërësisht këtë sjellje të bankave, të cilat nuk i kanë investuar më paratë jashtë, apo në bankën qendrore, por po i kthehen kredisë dhe blerjes së letrave me vlerë të qeverisë.

Pas vërshimit të parave të lira në 3-mujorin e katërt te Banka Qendrore, kjo e fundit vendosi të mbyllë edhe këtë rubinet të të ardhurave, duke e bërë normën negative të euros në -0.55%, si një mjet “presioni” që bankat të përqendrohen në kreditimin e ekonomisë. Si rrjedhojë, marrëdhëniet me bankën qendrore ranë me 30 miliardë lekë në qershor (-20%), në raport me dhjetorin 2015.

Bankat nuk kanë preferuar as të vendosin paratë jashtë në institucionet financiare, një zgjedhje kjo që kishte qenë mjaft e parapëlqyer vitet e fundit, teksa bankat me kapital perëndimor ulën ekspozimin në tregun shqiptar, në procesin e njohur si “deleveraging”. Ky zë është rritur vetëm me 3 miliardë lekë, apo 1.5% për 6-mujorin në raport me fundin e 2015-s, nga 19 miliardë lekë (11%), që ishte rritja për të njëjtën periudhë të vitit të kaluar.

Një zhvillim pozitiv ka qenë rritja e kredisë për ekonominë. Në fund të qershorit, zëri “Huaja dhënë sektorit privat dhe individëve” u rrit me 13 miliardë lekë, apo rreth 2.41% në raport me dhjetorin 2015. Një vit më parë, huaja dhënë sektorit privat ra me 1.5% me bazë vjetore në 2015-n, apo me 9.1 miliardë lekë (65 milionë euro). Treguesi i huas i raportuar tek aktivet e sistemit bankar është neto, duke hequr efektin e fshirjes së kredive të humbura nga bilancet e bankave. Kjo ishte performanca më e dobët historike e kredisë në sistemin bankar. Huaja bruto ndërkohë ra me 2.4% në 2015-n.

Në muajt e parë të 2016-s, rritjen më të lartë e ka shënuar huaja afatmesme dhe ajo afatgjatë, si dhe ajo për pasuritë e paluajtshme.

Një tjetër alternativë e preferuar investimi në gjysmën e parë të këtij viti ka qenë dhe blerja e letrave me vlerë të qeverisë, ndonëse dhe yield-i i letrave me vlerë ka rënë ndjeshëm (në ankandin e fundit, yield-i 1-vjeçar ishte 1.28%). Zëri “Veprime me letrat me vlerë” është rritur me gati 30 miliardë lekë, pas rënies me 20 miliardë lekë vitin e kaluar.

Ngushtimi i alternativave të investimit, rënia e interesave, por dhe rritja e shpenzimeve për provigjione bënë që fitimi i sistemit bankar të binte me 39% për 6-mujorin.

Kredia gjallërohet sërish në qershor, por vetëm për individët

Huaja për ekonominë ka shënuar sërish rritje në qershor, për të tretin muaj radhazi. Sipas statistikave të Bankës së Shqipërisë, totali i stokut të huas në fund të 6-mujorit të parë të këtij viti ishte 552 miliardë lekë, me një rritje prej rreth 1 miliard lekësh në raport me muajin e mëparshëm.

Nga të dhënat rezulton se bankat kanë lënë mënjanë bizneset dhe kanë dhënë hua vetëm për individët. Stoku i huas për individë në lekë është rritur me 1.7 miliardë lekë, ndërsa huaja për bizneset ka rënë me rreth 660 milionë lekë, si rrjedhojë e tkurrjes së huas në valutë për institucionet jofinanciare publike.

Me bazë vjetore, kredia për ekonominë ishte pothuajse e njëjtë me qershorin e vitit të kaluar, duke ndalur në këtë mënyrë rënien. Vitin e kaluar, huaja për ekonominë ishte negative, duke rënë me rreth 2%.

Pavarësisht gjallërimit, kredia për ekonominë vijon të jetë e dobët, duke pasur parasysh përpjekjet e mëdha të Bankës së Shqipërisë që ka ulur ndjeshëm normën bazë në 1.25% aktualisht, nivel minimum historik ky.

Por, faktorë të tjerë, përveç normës së interesit po ndikojnë, si kujdesi i shtuar i bankave, kërkesa e dobët për kredi, sidomos nga bizneset dhe mjedisi i vakët ekonomik.

Cilësia më e mirë e portofolit të kredisë për individë, në raport me të bizneseve po bën që bankat t’i drejtohen këtij segmenti. Edhe reklamat e fundit të bankave targetojnë kryesisht individët dhe familjet.

Interesat e depozitave po i afrohen me shpejtësi zeros; në një vit tërhiqen 250 milionë euro

Nëse do të vendosësh sot kursimet në një bankë, sidomos shuma të vogla, avantazhi më i madh që ke është se i ke të sigurta. Sa për interesat e depozitave, ato janë aq të ulëta, sa fitimi është i papërfillshëm. Statistikat e Bankës së Shqipërisë tregojnë se në qershor, interesat e depozitave shënuan një tjetër rënie. Për kursimet me afat 1-vjeçar, norma mesatare e kthimit ishte vetëm 0.73% në qershor, nga 0.84% muajin e mëparshëm. Në qershor të një viti më parë, kthimi mesatar ishte 1.45%.

Depozitat 1-vjeçare kishin qenë alternativa më e preferuar e kursimtarëve deri tani, por vitin e fundit ata kanë filluar të mos i rinovojnë më kontratat kur u mbaron afati i maturimit. Statistikat tregojnë se depozitat në lekë me afat të individëve janë në trendin rënës prej shumë muajsh.

Maksimumi i interesit vjetor që sot mund të marrësh në një bankë është rreth 3%, por për këtë duhet t’i mbyllësh kursimet për 5 vjet.

Në qershor 2016, depozitat me afat në lekë të individëve ishin 311 miliardë lekë, me një rënie prej 10% me bazë vjetore. Në vlerë absolute, në një vit janë tërhequr nga bankat 250 milionë euro.

Ulja e kthimit nga depozitat është arsyeja kryesore e mungesës së interesit të depozituesve për të lënë paratë në banka.

Kjo rënie e fitimeve nga depozitat ka ardhur si rrjedhojë e politikës lehtësuese monetare të ndjekur nga Banka e Shqipërisë, që ka ulur 15 herë normën bazë (që shërben si referencë në treg) nga shtatori 2011, duke e zbritur nga 5.25% në 1.25% aktualisht.

Individët kanë reaguar duke zhvendosur kursimet në depozita më afatgjata (mbi 2-vjeçare), duke iu drejtuar fondeve të investimeve, apo dhe alternativave më pak të kontrolluara si bursat online, apo dhënien e parave me fajde.

GRAFIKET TE SHEET DEPOZITA DHE INTERESA

Depozitat me afat në lekë të individëve

Interesat e depozitave 12 mujore (jan 2011-qershor 2016)

Bankat, fitmet bien me 39% për 6-mujorin

Sistemi bankar ka parë rënie të ndjeshme të fitimeve në 6 muajt e parë të këtij viti, në raport me janar-qershor të një viti më parë. Sipas të dhënave nga Banka e Shqipërisë, fitimi i bankave ishte 5 miliardë lekë për 6-mujorin, duke rënë me 39% me bazë vjetore. Në të njëjtën periudhë të një viti më parë, bankat kishin fituar 8 miliardë lekë.

Dy janë arsyet kryesore që kanë sjellë këtë rënie të fitimeve. Së pari, të ardhurat neto nga interesi kanë shënuar rënie të lehtë prej 2.1%. Bankat ia kanë dalë të ulin shpenzimet për interesat, që u paguajnë depozituesve me 23.4%, ndërsa të ardhurat nga interesat, që bankat u marrin kreditorëve, janë ulur me 7.2%.

Së dyti, dhe që ka dhënë ndikimin më të lartë, është rritja e shpenzimeve për provigjione, me rreth 56%.

Gjithsesi, në 3-mujorin e dytë, bankat kanë arritur të mbajnë nën kontroll humbjet, teksa në 3-mujorin e parë, fitimi i sistemit kishte shënuar rënie të ndjeshme me 75%, në raport me të njëjtën periudhë të vitit të kaluar.

Vitin e kaluar, fitimi i sistemit bankar, sipas standardeve lokale, shënoi një rritje të ndjeshme, kryesisht si rrjedhojë e diferencave në maturitetin e interesave të depozitave e kredive (interesat e depozitave u ulën më shpejt pasi ishin më afatshkurtër, në raport me të kredive). Por, gjysma e parë e 2016-s po e vë seriozisht sistemin përballë sfidës së normave të ulëta të interesit, çka pritet t’i bëjë bankat më të kujdesshme në sjelljen e tyre.

Norma bazë e interesit ka zbritur këtë vit në një nivel rekord të ri, duke i zbritur në 1.25%, në një sinjal se bankat duhet të reduktojnë më tej koston e parasë, në mënyrë që të nxitet kreditimi.

Ndërkohë, kreditimi, ndonëse është gjallëruar muajt e fundit, sërish është rritur zero me bazë vjetore, sipas të dhënave të fundit të qershorit.

Të gjendur përballë “mbylljes” së rubineteve të investimit (interesat e euros janë tashmë negative dhe të lekut shumë të ulëta) dhe sinjaleve për një vazhdim të politikës lehtësuese monetare, bankierët kanë pohuar më parë për “Monitor” se kjo nuk do t’i nxisë të japin kredi, për sa kohë që mjedisi mbështetës nuk do të jetë pozitiv. Po si do të reagojnë ata. Disa janë alternativat e parashtruara. Së pari, ata do të vazhdojnë të dekurajojnë depozitat e reja, duke ofruar normë të ulët kthimi. Sidomos bankat e mëdha mund ta përballojnë një lëvizje të tillë. Së dyti, nuk është çudi, që në kërkim të normave të kthimit më të larta, bankat të tentojnë rritjen e normave të interesit të kredive.

Rriten sërish huat me probleme

Teksa në 3-mujorin e dytë të vitit, disa tregues të ekonominë janë në përmirësim të lehtë, situata ndër biznese duket se nuk po ecën në të njëjtat shina. Banka e Shqipërisë njoftoi se kredia me probleme arriti në 19.8% në 3-mujorin e dytë duke u rritur me 0.9% në krahasim me 3-mujorin e parë të vitit.

Fshirja e huave të humbura nga bilancet e bankave që nisi qysh vitin e kaluar nuk po mund të “fshehë” situatën e përkeqësuar të kredimarrësve, kryesisht bizneseve.

Treguesi i kredive me probleme ka shënuar rritje të fortë në 6-mujorin e parë të vitit, duke arritur në 19.8% në fund të qershorit, duke qenë 2,5 pikë përqindjeje më i lartë se në fund të vitit 2015.

Ky përkeqësim vjen, pasi në fund të vitit 2015, huat me probleme kishin njohur rënie të fortë, në 17.7% (niveli më i ulët që nga 3-mujori i dytë 2011), kryesisht si rrjedhojë e fshirjes së huave të humbura nga bilancet e bankave.

Të dhënat tregojnë se të gjitha kategoritë e klasifikimit si hua e keqe (nënstandarde, të dyshimta, të humbura) janë në rritje.

Në shkurt të këtij viti, Kurum, një ndër kompanitë më të mëdha në vend, shpalli falimentin, duke lënë “zbuluar” rreth 40-45 milionë euro, që kishte marrë te bankat tregtare në Shqipëri.

Në fund të vitit të kaluar, bankat ndoqën një politikë agresive të fshirjes nga bilanci të huave të humbura (që kishin më shumë se tre vjet që nuk arkëtoheshin), çka krijoi iluzionin se kreditë me probleme po uleshin.

Por, muajt e parë të 2016-s treguan se ulja e këtij treguesi do të ishte e vështirë, pasi dhe ata kredimarrës që dikur ishin të mirë, po shfaqnin probleme në sigurimin e likuiditeteve të nevojshme për këstet e huas.

Me ngadalësimin e rritjes ekonomike, që u pranua qartë nga Banka e Shqipërisë, uljen e konsumit, shfrytëzimin e kapaciteteve të bizneseve nën mesataren dhe nivelin e ulët të kredisë së re, reduktimi i treguesit të huas me probleme duket një mision i vështirë.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.