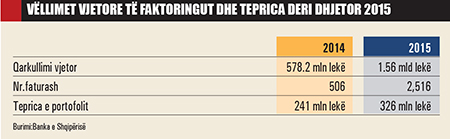

Viti 2015 rezultoi pozitiv për kompanitë e faktoringut. Veprimtari u trefishua në krahasim me vitin paraardhës. Të dhënat zyrtare të Bankës së Shqipërisë tregojnë se qarkullimi vjetor i portofolit faktoring arriti në rreth 1.5 miliardë lekë. Kjo rritje është ndikuar kryesisht nga financimet për letër kredi me vlera të larta të realizuara nga subjektet. Kompanitë kanë ndaluar politikën e ekspansionit dhe janë duke konsoliduar portofolin.

Nga Elona Bedalli

Biznesi i faktoringut (që financon faturat e bizneseve kryesisht të vogla dhe të mesme)ka hyrë tashmë në vitin e dhjetë dhe zhvillimi i tij ka reflektuar ecurinë e ekonomisë shqiptare. Megjithëse në vlerë absolute mbetet ende i vogël, gjatë 2015-ës, sipas të dhënave zyrtare të Bankës së Shqipërisë ky aktivitet thuajse u trefishua, duke arritur në rreth 1. 56 miliardë lekë. Kjo shifër ka ndikuar edhe në rritjen e peshës ndaj totalit të aktivitetit të subjekteve financiare jo bankare, duke e çuar në 1.8% nga rreth 1.1% që zinte në vitin 2014. Trefishimi i portofolit tregon se interesi i sipërmarrjeve shqiptare ka ardhur në rritje. Shtyrja e afateve të pagesave, vështirësimi i kreditimit nga bankat i kanë nxitur bizneset private që të kërkojnë këto shërbime. Drejtuesit e kompanive të faktoringut parashikojnë se trendi rritës do të vazhdojë edhe gjatë 2016-ës, ku ndikim për këtë pritet të ketë edhe formalizimi i ekonomisë.

Endrit Beqaj, drejtues i kompanisë “Tirana Factoring&Leasing”

thotë se formalizimi i biznesit dhe bërja e faturës “titull ekzekutiv” e ndihmojnë ndjeshëm këtë sektor dhe rrisin potencialin e tij. Një tendencë që nuk është vetëm shqiptare, por mbarëbotërore.

Kur një kompani do të shesë një produkt dhe pritet të paguhet me vonesë mund të zgjedhë shumë mirë fagtoringun, duke shmangur marrjen e një kredie në bankë për të mos krijuar një tjetër borxh.

Ndryshe nga banka, faktoringu e mbështet funksionin te njohuritë dhe përvoja në natyrën e kontratës së shitjes dhe shikon flukset e shitjeve.

Në varësi të nevojave, një shoqëri faktoringu mund të ofrojë shërbimet: faktoring i brendshëm me garanci, pa garanci, faktoring për eksport-import, me sasi apo me agjent, arkëtim apo shlyerje faturash.

Është fakt se stepja e bankave për të dhënë kredi po ndikon shumë në rritjen e kërkesës për shërbime faktoring në vend. Por për shkak se tregu i faktoring është ende i vogël dhe firmat kanë kapitale të vogla, mundësia për të bërë edukim financiar mbetet e limituar. Duhet theksuar se faktoring-u ka një dallim themelor në krahasim me çdo produkt tjetër financiar, që përdor një biznes, e para kompania përdor paratë e veta dhe e dyta nuk rrit ekspozimin ndaj borxhit.

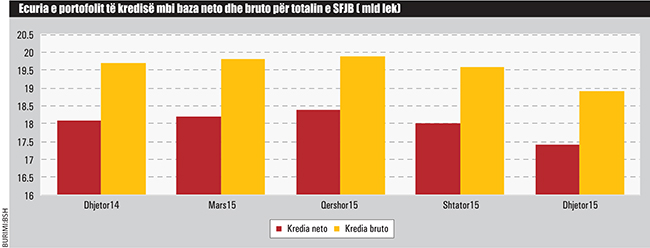

Rritet pesha e portofolit

Të dhënat e Bankës së Shqipërisë për vitin 2015 tregojnë se

në portofolin e kredisë së subjekteve financiare jo-banka, faktoringu zuri pjesën më të vogël me rreth 1.8%.

Pjesën më të madhe e zënë subjektet e kredidhënies dhe mikrokredisë me 67.1%, të ndjekura nga ai i subjekteve të qirasë financiare me 31.1%. Portofoli i kredidhënies për këto subjekte, përbën 3.26% të portofolit të sistemit bankar.

Për të njëjtën periudhë portofoli bruto i subjekteve financiare jobanka shënoi rënie prej 773.7 milionë lekësh ose 3.9%. Rënie e cila iu atribuo kryesisht tkurrjes së portofolit të qirasë financiare me rreth 18%.

Krejt e ndryshme u paraqit situata për subjektet e faktoringut, portofoli bruto i të cilave u rrit me rreth 35.3%.

Banka e Shqipërisë në raportin vjetor të mbikëqyrjes nënvizoi se në fund të vitit 2015, qarkullimi vjetor i portofolit faktoring arriti vlerën e 1.56 miliardë lekëve, pothuajse i trefishuar krahasuar me vitin 2014 (0.58 milardë lekë). Kjo rritje u ndikua kryesisht nga financimet për letër kredi me vlera të larta të realizuara nga subjektet.

Në pjesën më të madhe kompanitë e faktoringut ofrojnë shërbime për sektorë, si : ndërtimi, shitjet me pakicë, prodhimi i energjisë, prodhim etj.

Shërbimet dhe retail-i shihen se sektorët me riskun më të lartë. Situata e vështirë financiare e konomisë së Shqipërisë ka pasur ndikim te pjesa më e madhe e biznesit, duke i bërë ata që të jenë më pak të interesuar për financime të reja, si pasojë e frikës nga dobësimi i aftësive paguese.

Gert Peshkatari, drejtor ekzekutiv Albanian Factoring Services thotë se gjatë 2015-ës risku ka qenë shumë i lartë dhe madje është hasur dhe në disa financime problematike, por të gjitha të rikuperueshme.

Për të tjera kompani faktoringu strategjia ka qenë shwnjestrimi i bizneseve të mesme dhe të vogla në nevojë për likuiditete, por që shisnin në klientë të mëdhenj dhe të besueshëm. Raste të tilla ata përmendin sipërmarrjet që bëjnë pjesë në industritë prodhuese, si bulmeti, i mishit, vajit, miellit, etj e që e kishin të vështirë që të përballonin termat e pagesave nga zinxhirët e supermarketeve. Jashtë vëmendjes së kompanive të faktoringut nuk kanë mbetur edhe ato të produkteve të konsumit të përditshëm apo të fasonit, industria e riciklimit të letrës dhe plastikës, etj.

Kompanitë, rritën xhirot me mbi 50%

Tre janë kompanitë që aktualisht operojnë në këtë treg i cili mbikëqyret dhe monitorohet nga Banka e Shqipërisë që prej fillesave të para në vitin 2006. Njëra prej tyre e cila ka ndryshuar edhe emërtimin, duke u njohur tashmë si Tirana Factoring&Leasing ushtron veprimtari edhe në shërbimin leasing. Sipas të dhënave të bilanceve të dorëzuara në QKB, rezulton se këto kompani kanë pasur gjatë vitit 2014 rritje të ndjeshme të faktoringut që mund të llogaritet mesatarisht në 60-70%. Për vitin 2015 nuk është e mundur që të konfirmohet xhiro vjetore pasi pasqyrat financiare nuk janë dorëzuar ende.

—————

Konsolidim, jo më ekspasion

Flet Gert Peshkatari, drejtor ekzekutiv Albanian Factoring Services

Si ka qenë ecuria e kompanisë tuaj për vitin 2015 krahasuar me 2014-ën (xhiro, ritmet e rritjes, niveli i financimeve problematike etj)?

Ecuria e AFS gjatë vitit 2015 ka qenë në konsolidim. Me këtë dua të nënkuptoj se nëse gjatë viteve të mëparshme kemi qenë në ekspansion duke zgjeruar bazën e klientëve dhe portofolin e financimeve. Jemi përpjekur të konsolidojmë pikërisht këtë portofol. Risku ka qenë shumë i lartë dhe kemi hasur dhe disa financime problematike, por të gjitha të rikuperueshme. Kjo e verifikueshme gjatë këtij viti ku kemi mbuluar thuajse 100% të financimeve problematike. Por, të gjitha këto na kanë bërë të tërhiqemi disi nga politika jonë fillestare për t’u zgjeruar sa më shumë.

Cilat janë problemet dhe potencialet e këtij tregu?

Problemi kryesor është sektori financiar në përgjithësi. Shtrëngimi i kredisë për biznesin ka bërë që të ulet ndjeshëm likuiditeti në treg. Kompanitë në përgjithësi po vuajnë ndjeshëm për likuiditet. Faktoringu mund të mbulojë vetëm nevoja specifike të biznesit, por kurrsesi nevojën që biznesi ka për zgjerim apo më tej akoma për investime kapitale. Nga ana tjetër kriza e tejzgjatur dhe pasiguria (ligjore e fiskale) ndikojnë drejtpërsëdrejti në aktivitetin tonë.

Cilët janë sektorët që vlerësoni me risk më të ulët për të financuar dhe ata me risk të lartë?

Sektorët me nivelin më të ulët të riskut janë shërbimet dhe retail-i.

Si e vlerësoni ecurinë për 2016-ën dhe parashikimi për të ardhmen?

E ardhmja e këtij shërbimi në Shqipëri është e lidhur ngushtë me shumë faktorë. Po rendis dy më të rëndësishmet.

Së pari, është ambienti ku biznesi operon. Pra, një ambient i qëndrueshëm ku kompanitë nuk kanë frikë të rrezikojnë në biznese të reja apo në zgjerimin e linjave ekzistuese të biznesit. Objektivi ynë janë ndërmarrjet e vogla dhe të mesme ( NVM). Këto janë dhe kompanitë me kreative, që marrin përsipër rreziqe dhe kane marzhe fitimi më të kënaqshme. Janë pikërisht këto kompani që kanë nevojë për një ambient sa më të qëndrueshëm dhe të qartë nga ana fiskale, me barrë të lehtë e fiskale dhe të kuptueshme. E që këto kompani të jenë të suksesshme duhet të vijmë tek pika e dytë ajo që quhet strukturë e brendshme e këtyre bizneseve.

Që faktoringu të jetë i suksesshëm duhet një bazë e mirë ligjore dhe kompani të strukturuara.

E para, në lidhje me bazën ligjore mund të themi se në Shqipëri është e mirë.

E dyta, çalon. Ne ende shohim se shumica e kompanive me të cilat operojmë nuk kanë strategji të qarta dhe çalojnë shumë në struktura. Prandaj shumica e kërkesave që ne marrim rrezohen. Kompani si ne nuk kërkojnë të përfitojnë nga mungesa e likuiditetit për të realizuar një fitim të shpejtë në kurriz të sipërmarrjeve. Ne, synojmë të plotësojmë një boshllëk në treg dhe për këtë na duhen partnere afatgjatë e të mirëstrukturuar.

————–

Kreditimi i vështirë, ka rritur kërkesën për faktoring

Flet Endrit Beqaj, menaxher i përgjithshëm i Tirana Factoring & Lease

Si ka qenë ecuria e kompanisë tuaj për vitin 2015 krahasuar me 2014-en (xhiro, ritmet e rritjes, niveli i financimeve problematike etj)?

Gjatë vitit 2015 Tirana Factoring & Lease (emri i mëparshëm ProFactoring) ka rezultuar me rritje të ndjeshme krahasuar me një vit më parë. Institucioni ka rritur ndjeshëm financimet në financimet e tipit “Forfaiting”. Një instrument relativisht i ri financiar bazuar në teknikën e financimit të kredive të eksportit me ose pa-rekurs, përfaqësuar nga instrumente të negociueshme, të tilla : si Letër Kreditë e Eksportit apo Garancitë Bankare.

Cilat janë problemet dhe potencialet e këtij tregu?

Mungesa e bizneseve të mëdha e bën të vështirë instrumentin e faktoringut në treg, për shkak se e limiton ndjeshëm atë.

Potenciali është i madh pasi përveç faktoringut klasik mund të përdoret dhe skema e “Revers Factoring” apo “Forfaiting”. Kreditimi i vështirë nga sektori bankar e bën produktin e faktoringut më të aksesueshëm dhe më fleksibël në treg.

Cilët janë sektorët që vlerësoni me risk më të ulët për të financiar dhe ata me risk të lartë?

Me risk më të ulët ne vlerësojmë sektorin e eksporteve, ku si mjet pagese kanë Letër Kreditë apo Grancitë Bankare. Pra, financimi i Letër Kredive me pagesë të shtyrë. Blerja dhe zbritja e të arkëtueshmeve nën një Letër Kredi realizohet në momentin, kur dërgesa është zhvilluar dhe dokumentet e kërkuara sipas letrës së kredisë janë paraqitur dhe pranuar nga vendbanimi pagesës – zakonisht banka hapjes (banka e importuesit ).

Çdo sektor ka rreziqet e tij dhe brenda sektorit do të ketë gjithmonë ‘lojtarë’ të cilët janë me më shume rrezik se tjetri. Gjithsesi unë nuk do të veçoja sektorë, por bizneset brenda tij.

Si e shikoni ecurinë per 2016-en? Dhe te ardhmen e tij…

Duke gjykuar vitin që lamë pas dhe 2016 mendoj që do të ketë ecuri pozitive. Formalizimi i biznesit dhe bërja e faturës ‘Titull Ekzekutiv’ e ndihmojnë ndjeshëm biznesin tonë, si dhe rrisin potencialin e tij.

Faktoringu

Është blerja dhe financimi i llogarive të arkëtueshme i shoqëruar me shërbimet e administrimit të llogarive të arkëtueshme, arkëtimit, mbulimit të riskut të mospagimit nga blerësit, si dhe mbulimit faktik në rast të mospagesës nga blerësit për shkak të pamundësisë financiare të këtij të fundit për të paguar.

Industritë tipike që kualifikohen për factoring:

- -Prodhimi dhe tregtimi i vajit

- -Shoqëritë e rekrutimit

- -Prodhuesit e vegjël

- -Shpërndarësit

- Tregtia me shumicë

- Shoqëritë e transportit

- Shoqëritë e shërbimeve

Avantazhet

- Për të siguruar burime për kapital qarkullues

- Për të marrë më tepër porosi

- Program fleksibël financimi që shtohet me rritjen e shitjeve

- Aftësi për të përfituar nga zbritjet e furnitorëve

- Për të pasur fonde për të paguar pagat dhe tatimet

- Zgjatje të periudhës së kreditimit për klientë dhe porosi të mëdha

- Për të blerë pajisje dhe inventar në llogari

- Financim i rritjes së biznesit

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.