Nawaz Sharif është ish-kryeministri i Pakistanit. Mandati i tij përfundoi më 28 korrik, pasi Gjykata e Lartë e shkarkoi atë nga ky post. Megjithatë, në momentin e largimit, ai u shpreh se e la vendin në një situatë ekonomike më të mirë në krahasim me atë që gjeti kur erdhi. Përpara se ai të vinte në pushtet, rritja e PBB-së së këtij shteti ishte në 3%, një normë e mjerueshme për një vend të varfër ku popullsia gjithnjë e më shumë shënonte rritje. Inflacioni ishte në 10%. Deficiti buxhetor ishte shumë i lartë, shkruan The Economist.

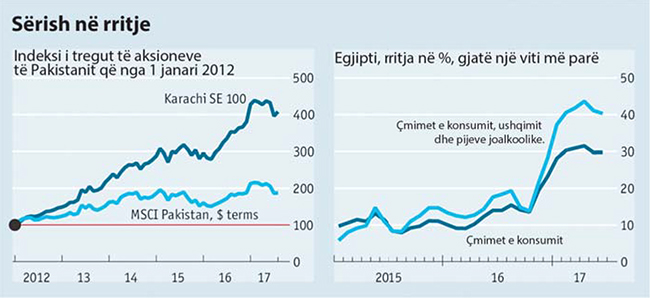

Dhe si rrjedhojë e kësaj situate, shpërthimi i një krize pritej të ndodhte. Katër vjet më pas, inflacioni shënoi rënie. Deficiti buxhetor është zvogëluar pak më shumë se 4% të PBB-së. Norma e rritjes së PBB-së ka shkuar në 6%. Që nga viti 2012, kapitalizimi i Bursës së Pakistanit është dyfishuar në terma të dollarit. Por Pakistani nuk është Suedia. Ai vazhdon të mbetet në fund të renditjes globale për sa i përket sigurisë në vend, nivelit të lartë të korrupsionit dhe nivelit të ulët të zhvillimit njerëzor.

Sipas të dhënave të fundit, gati 30% e popullsisë jetonin në varfëri. Megjithatë, ekonomia e prirë ndaj krizës dukej sikur ishte stabilizuar disi. Në këtë proces, Pakistani është shndërruar në një target investimesh. Prandaj ai pasqyron modelin e një përmirësimi në politikën makroekonomike.

Historitë e ndryshimeve të këtij lloji janë të rralla, sepse reformat e nevojshme fillimisht janë të dhimbshme. Ato gjenden zakonisht në ato që quhen “tregje kufitare”, të cilat shtrihen përtej tregjeve në zhvillim në skajin më të rrezikshëm të universit investues. Jo të gjitha tregjet e këtij lloji do të ndjekin të njëjtin trend si Pakistani. Një përshkrim më i përshtatshëm për atë që u shndërrua në një vend pothuajse të vdekur në një jetë të tolerueshme mund të jetë ai që njihet me termin si “ekonomia e feniksit”.

Por cilat janë ato vende që i përshtaten një situate të tillë? Spektri shtrihet nga zonat e fatkeqësive, të tilla si ajo e Zimbabve (ose edhe Venezuela), të cilat një ditë mund të përmirësohen, përmes historive të rimëkëmbjes që janë ende në fazat fillestare të tilla si Argjentina, Egjipti dhe ndoshta Nigeria e deri te Pakistani apo Filipinet që kanë qenë në qendër të vëmendjes gjatë këtyre dhjetë viteve të fundit, u shpreh një investitor kufitar.

Jo shumë i bashkon këto ekonomi me njëra-tjetrën, përveç një historie të menaxhimit të keq. Por ka edhe disa tema të tjera të përbashkëta.

Politikat zakonisht janë të paqëndrueshme. Për shembull, ushtria lufton për Pakistanin, Egjiptin dhe Nigerinë.

Dhe feniksët priren të kalojnë nëpër të tre fazat e njëjta: kriza, ose faza “hi”, kur problemet arrijnë kulmin e tyre dhe kapitali rrjedh jashtë vendit, faza e “përgjigjes” kur një politikan vepron menjëherë për të marrë në dorë situatën në vend, zakonisht edhe me ndihmën e FMN-së, dhe faza e tretë, faza e “rilindjes” pasi kapitali kthehet sërish në vend, i joshur nga perspektiva e rimëkëmbjes ekonomike.

Le ta fillojmë me hirin. Rrethanat do të ndryshojnë nga vendi në vend, por modeli i përgjithshëm është mjaft i ngjashëm. Kur ekonomia goditet nga një kufizim financiar: ndonjëherë është deficiti buxhetor, ndërsa më shpesh është deficiti tregtar. Investitorët bëhen të gatshëm për të ofruar financime. Normat e interesit rriten. Fluksi i kapitalit të huaj reduktohet ose më keq, ai fillon të ikë.

Monedha mbështetet nga ndërhyrja e rezervave valutore të huaja të cilat krijojnë iluzionin se ajo vlen më shumë se sa e ka vlerën në të vërtetë. Rezervat pakësohen. Monedha e qëndrueshme është e limituar, duke krijuar mungesa të importeve thelbësore. Ekonomia është e paqëndrueshme.

Por faktorët që shkaktojnë krizën ndryshojnë. Pika e dobët e Pakistanit, për shembull, ishte mbështetja e tij në importet e naftës për të plotësuar nevojën me energji elektrike. Kur çmimi i naftës u rrit mbi 100 dollarë për fuçi në vitin 2013, kostoja e subvencioneve të karburanteve të qeverisë shpërtheu deficitin buxhetor.

Në Egjipt, kufizimi ishte deficiti aktual i kapitalit, i cili u rrit nga 0.8% e PBB-së në 2014 në 5.6% deri në vitin 2016. Shkalla e çmimit të naftës goditi tarifat nga kanali i Suezit dhe ngushtoi vlerën e remitancave nga fqinjët e pasur me naftë. Mungesa e sigurisë në vend çoi në rënie të të ardhurave nga turizmi.

Faza e dytë e kthesës, e ndryshimit, e shikon si të nevojshme realizimin e politikës ortodokse të kursit të këmbimit, asaj monetare dhe fiskale. Kjo zakonisht nënkupton lejimin e rënies së monedhës, uljen e deficitit buxhetor duke ulur subvencionet e kota dhe duke përdorur politikën monetare për të kontrolluar inflacionin në vend të financimit të qeverisë.

Fakti që teknokratët e lartë të argumentojnë për ndryshime të tilla nuk është i mjaftueshëm. Kreu i qeverisë duhet të mbështesë reformat. Andrew Brudenell, nga Ashmore, një menaxher fondesh, shprehet se modeli më i mirë për t’u ndjekur duhet të ekzistojë që në instancat më të larta dhe më pas efekti i tij do të kalojë dhe do të ndiqet edhe nga institucionet e tjera. Një avantazh shumë i madh është ai i të pasurit i një drejtuesi të një niveli të lartë për ndryshimet e politikave, siç është Mauricio Macri, presidenti i Argjentinës, i cili u zgjodh në një platformë të reformës ekonomike.

Shpeshherë kërkohet edhe mbështetja e FMN-së, qoftë për të dhënë rezerva valutore apo edhe këshilla politike. Egjipti filloi një program trevjeçar të FMN-së nëntorin e kaluar. Pakistani ka nënshkruar programin e tij më të fundit me FMN-në që në shtator të 2013-s.

Kjo është shpesh shenjë e rilindjes, gjatë së cilës rrjedhja e kapitalit shkon në anën e kundërt. Tërheqja sërish e kapitalit është “një prej faktorëve më të rëndësishëm dhe më thelbësorë” shprehet Paul McNamara, nga GAM, një firmë për menaxhimin e fondeve. Duhet pak kohë për të tkurrur një deficit të madh të llogarisë rrjedhëse, madje duhet edhe më shumë kohë kur bëhet fjalë për një monedhë më të lirë.

Hyrjet kapitale janë të nevojshme si për të financuar deficitin e mbetur edhe për të rindërtuar rezervat valutore. Njerëzit e parë që tundohen përsëri janë ata qytetarë që i zhvendosën paratë e tyre në kompani offshore përpara krizës. Joshja nga normat e larta të interesit (e nevojshme për të frenuar inflacionin) dhe rreziku i zvogëluar i monedhës që shoqërohet me një zhvlerësim të madh, do të tundojë edhe shumë të tjerë.

Investitorët e huaj, për shembull, tani zotërojnë gati një të katërtën e bonove të thesarit të Egjiptit, sipas JPMorgan Chase. Amnistitë e taksave janë një mënyrë tjetër për të tërhequr kapitalin. Argjentina grumbulloi 117 miliardë dollarë në 2016-‘17 në këtë mënyrë.

Shpresohet se brenda një periudhe prej dy vitesh nga kriza, inflacioni të ketë arritur kulmin, ekonomia gjithashtu të rritet me një normë të mirë dhe deficiti i llogarisë rrjedhëse të jetë është i menaxhueshëm. Kjo pastaj ofron një platformë për më shumë reforma dhe një periudhë rritjeje ekonomike pa krizë. Por të shumtë mund të jenë edhe ata që do të dështojnë në këtë drejtim. Një rrezik i mundshëm është që vështirësitë dhe trazirat shoqërore ta prishin procesin e reformave.

Ndërprerjet e subvencioneve në krye të zhvlerësimeve të mëdha në Argjentinë dhe Egjipt kanë rritur normat e inflacionit në 22% dhe 31% për secilin. Në Egjipt, inflacioni i çmimeve ushqimore është afër 40%. Optimistët shpresojnë se Nigeria është në fazat fillestare të një kthese tjetër, por deri më tani ka pasur edhe disa pohime të rreme. Nigeria u kthye mbrapa si pasojë e rënies së çmimit të naftës, eksporti i saj kryesor në vitin 2009.

Si kampioni i kësaj reforme ishte Lamido Sanusi, guvernatori i bankës qendrore, i cili fitoi mbështetje të madhe për zbutjen e inflacionit dhe pastrimin e bankave. Tregjet e aksioneve shënuan rritje. Por reformat shpejt e humbën mbështetjen që patën dhe z. Sanusi u shkarkua. Deri në vitin 2016, ekonomia e Nigerisë u zhyt përsëri në telashe të thella.

Ekzistojnë rreziqe edhe për të diplomuarit e shkollës ekonomike të feniksit. Pasi gjendja e stabilitetit rikthehet, shtysa për reforma të mëtejshme shpesh zbehet. Le të marrim si shembull këtu Pakistanin.

Që kur ai përfundoi programin e FMN-së, vitin e kaluar, ka pasur një ngadalësim të disiplinës fiskale dhe monetare dhe një rishfaqje të problemeve të vjetra në kompanitë e tij energjetike. Perspektivat për rritje më të shpejtë tani mbështesin investimet kineze në Korridorin Ekonomik Kinë-Pakistan prej 3,000 km (1,875 milje), ose CPEC-un. Por kjo e vendos Pakistanin në një situatë të njohur, mbështetja tek kapitali i huaj, i cili mund të jetë i paqëndrueshëm dhe i shtrenjtë.

Edhe problemet do të duan njëfarë kohe deri sa të dalin në dritë. Deri atëherë, investitorët mund të flasin për kthesën e madhe të ndryshimit të Zimbabve ose Venezuelës.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.