Raportimi me IFRS nga Shoqata Shqiptare e Bankave tregoi se sektori bankar e mbylli 9-mujorin me një fitim neto prej rreth 89 milionë eurosh. Sipas të dhënave paralele nga Banka e Shqipërisë, sektori e shëndoshi më shumë treguesin e mjaftueshmërisë së kapitalit në 18.6% dhe rriti provigjionet në tremujorin e tretë, duke i ngritur “digë” një rritjeje të pritshme të kredive me probleme në muajt e fundit të vitit. Sistemi bankar u rrit me 25 miliardë lekë në tremujorin e tretë, i mbështetur nga rritja e depozitave të publikut. Bankat më të mëdha e frenuan zgjerimin e kreditimit, por pjesa tjetër e sektorit e zmadhoi portofolin pas hapjes së ekonomisë.

Ersuin Shehu

Sektori bankar e rriti më shumë rezultatin financiar në tremujorin e tretë të vitit. Mbështetur në të dhënat e paaudituara nga Shoqata Shqiptare e Bankave, sipas Standardeve Ndërkombëtare të Raportimit Financiar (IFRS) për tremujorin e tretë, bankat raportuan një fitim në vlerën e afro 3.5 miliardë lekëve, gati tre herë e gjysmë më shumë krahasuar me tremujorin e dytë.

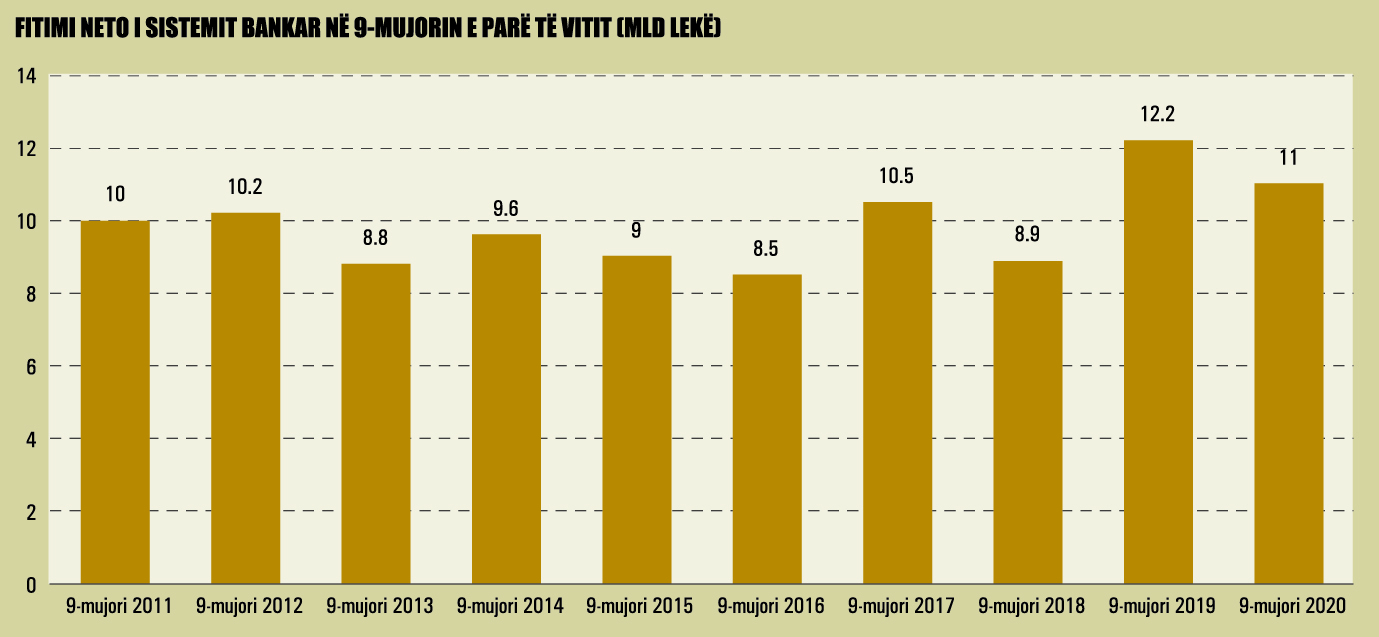

Për 9-mujorin, sistemi raportoi një fitim neto në vlerën e 11 miliardë lekëve, ose rreth 89 milionë eurove, fitimi i dytë më i lartë në dekadën e fundit. Bankat kishin realizuar më shumë fitime për periudhën 9-mujore vetëm gjatë vitit 2019.

Sigurisht që, në raport me krizën, kjo mbetet ende një tablo provizore. Efektet reale do të kërkojnë disa muaj të shfaqen, përveçse do të varen nga trajektorja e pandemisë së COVID-19. Pas rihapjes, ekonomia shqiptare fitoi një lloj frymëmarrje, falë turizmit nga vendet fqinje, gjallërimit të eksporteve dhe politikave stimuluese monetare dhe fiskale. Por, keqësimi i gjendjes epidemiologjike qartësisht shton rreziqet për kufizime të reja, me ndikim të pashmangshëm në ekonomi.

Pas mbledhjes së fundit, në fillim të nëntorit, Këshilli Mbikëqyrës i Bankës së Shqipërisë, vlerësoi se masat e reja kufizuese janë rreziku kryesor për rimëkëmbjen ekonomike. Rrjedhimisht, ajo që do të ndodhë në muajt e dimrit dhe pranverës do të ketë ndikim të madh në ekonomi dhe do të përcillet, herët apo vonë, edhe në bilancet e sektorit bankar.

Të dhënat sipas IFRS nuk japin informacion lidhur me ecurinë e provigjioneve, por statistikat paralele të publikuara nga Banka e Shqipërisë, sipas kërkesave të mbikëqyrjes bankare, tregojnë që bankat kanë zgjedhur të rrisin fondet rezervë për humbjet nga kreditë me probleme. Shpenzimet për provigjione në fund të 9-mujorit arritën në 5.1 miliardë lekë, tre herë e gjysmë më shumë krahasuar me të njëjtën periudhë të vitit të kaluar.

Këto shpenzime u rritën me gati 3 miliardë lekë në tremujorin e tretë të vitit, duke sinjalizuar se bankat kanë zgjedhur të ndjekin një linjë më konservatore, për t’iu paraprirë goditjeve të pritshme që mund të japë kriza në cilësinë e portofolit të kredisë, pas mbylljes së moratoriumit të pagesave në fund të gushtit. Rritja e hershme e provigjioneve do ta bënte më të kufizuar efektin financiar të keqësimit të portofolit të kredisë në tremujorin e fundit të vitit.

BKT fiton më shumë, por OTP është banka më rentabël

Shumica e bankave rezultuan fitimprurëse për tremujorin e tretë dhe 10 prej tyre kanë një rezultat progresiv 9-mujor me fitim. Në vlerë absolute, fitimet më të mëdha për tremujorin e tretë i raportoi BKT, me 1.62 miliardë lekë, e ndjekur nga Raiffeisen, me 405 milionë lekë, dhe Intesa Sanpaolo, me 377 milionë lekë.

Për 9-mujorin, sërish banka me fitimet më të mëdha është BKT, në vlerën e 5 miliardë lekëve, me diferencë të madhe nga bankat e tjera. Ndjekin Raiffeisen me 1.33 miliardë lekë dhe OTP Bank Albania me 1.32 miliardë lekë. Bankat e tjera raportojnë rezultate pozitive në vlera 9-shifrore, ndërsa të vetmet banka me humbje ngelen ProCredit Bank dhe Banka e Bashkuar e Shqipërisë (UBA).

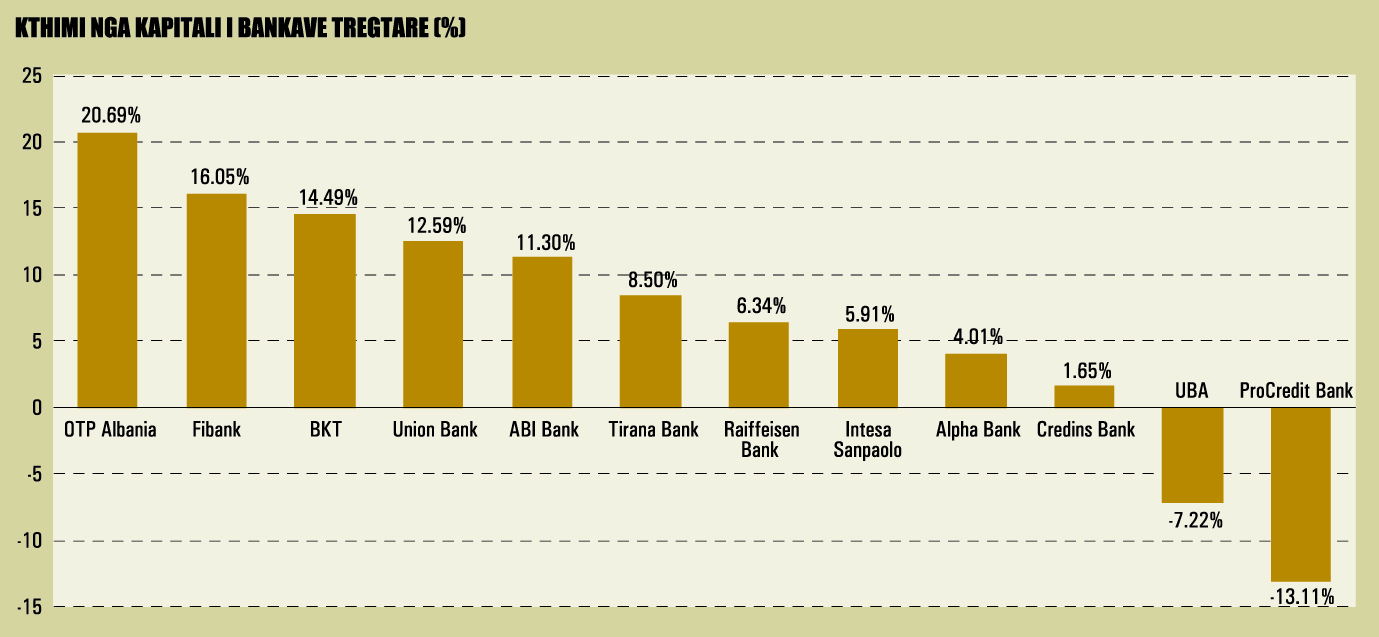

Për një krahasim mbi baza më realiste të fitimeve të bankave shërben treguesi i kthimit nga kapitali, i përshtatur me bazë vjetore. Sipas kthimit nga kapitali, banka më fitimprurëse edhe për tremujorin e tretë ngelet OTP Bank Albania, me 20.69%. Deri tani, OTP është e vetmja bankë që raporton një kthim nga kapitali, sipër kufirit të 20%.

Bankat e tjera me kthime dyshifrore nga kapitali janë Fibank, me 16.05%, BKT, me 14.49%, Union Bank, me 12.59% dhe ABI Bank, me 11.3%.

Sektori bankar u rrit me 6.3% në tremujorin III

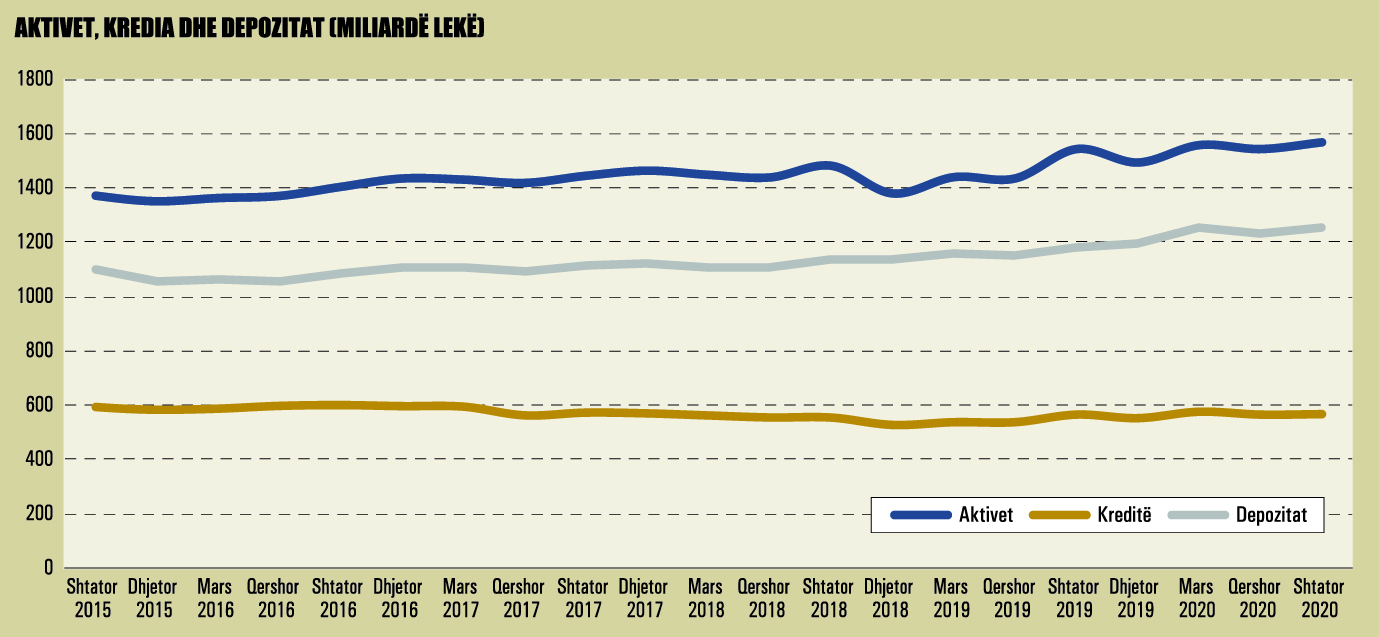

Sektori bankar ka vijuar rritjen edhe në tremujorin e tretë të vitit, i mbështetur nga zgjerimi i depozitave të publikut dhe nga gjallërimi që solli hapja e ekonomisë. Sipas të dhënave nga Shoqata Shqiptare e Bankave, në fund të shtatorit, totali i aktiveve arriti vlerën e 1.57 trilionë lekëve, ose 12.6 miliardë eurove.

Në tremujorin e tretë, totali i aseteve të sistemit është zgjeruar me 25 miliardë lekë të tjera, ndërsa krahasuar me një vit më parë, rritja është rreth 106 miliardë lekë, ose 6.3%. Ndërkohë që ekonomia shqiptare këtë vit po pëson tkurrje të fortë, sektori bankar po vijon zgjerimin, çka përkthehet në rritje edhe më të lartë në terma realë. Tashmë, aktivet e sektorit bankar përbëjnë afërsisht 99% të Prodhimit të Brendshëm Bruto, nga rreth 87% që përbënin në fund të vitit të kaluar.

Nëse në gjysmën e parë të vitit, sektori bankar e kishte mbështetur rritjen e investimeve në letra me vlerë, në tremujorin e tretë, portofoli i tyre ka pësuar rënie të lehtë. Kjo përkon edhe me uljen e kërkesës për hua të qeverisë shqiptare, pas një huamarrjeje shumë intensive në tremujorin e dytë. Megjithatë, letrat me vlerë mbeten instrumenti me rritjen më të lartë vjetore. Krahasuar me shtatorin e vitit të kaluar, bankat raportojnë 105 miliardë lekë më shumë investime në letra me vlerë. Totali i tyre ka arritur në 570 miliardë lekë, ose 4.6 miliardë euro.

Në tremujorin e tretë është vërejtur një tendencë për të rritur aktivet financiare të mbajtura në formë likuide, në formën e vendosjeve dhe depozitave me bankën qendrore ose bankat e huaja korrespondente. Në tremujorin e tretë, bankat i rritën këto vendosje me rreth 23 miliardë lekë. Pasi në tremujorin e dytë bankat i patën zhvendosur fondet e lira drejt letrave të borxhit të emetuara nga qeveria shqiptare, në tremujorin e tretë, prurjet e reja nga depozitat kanë shkuar kryesisht në formë vendosjesh, në një kohë kur kushtet për rritjen e kreditimit nuk kanë qenë shumë të favorshme.

Bankat e mëdha frenuan, rritja e kredisë u udhëhoq nga Union Bank dhe OTP

Megjithëse me ritme të ngadaltë, edhe kredia shënoi rritje të lehtë në tremujorin e tretë, duke u zgjeruar me rreth 4 miliardë lekë. Në fund të shtatorit, portofoli i huasë, përfshi edhe atë jashtë vendit, arriti në 645 miliardë lekë, ose 5.2 miliardë euro. Rritja vjetore e kredisë aktualisht është rreth 6.8%, duke qëndruar në nivele të ngjashme me periudhën e parakrizës.

Moratoriumi i pagesave e ngadalësoi amortizimin e kredisë, ndërsa pezullimi i përkohshëm i kërkesave rregullatore për fondet rezervë zbuti efektin negativ të provigjioneve në krijimin e portofolit neto. Sidoqoftë, shifrat tregojnë se kreditimi nuk ka ndalur dhe në muajt pas hapjes së ekonomisë, kredia e re ka qenë në rritje të vazhdueshme. Sipas Bankës së Shqipërisë, për tremujorin e tretë, kredia e re arriti në rreth 67.5 miliardë lekë, 4 miliardë lekë më shumë krahasuar me tremujorin e tretë 2019.

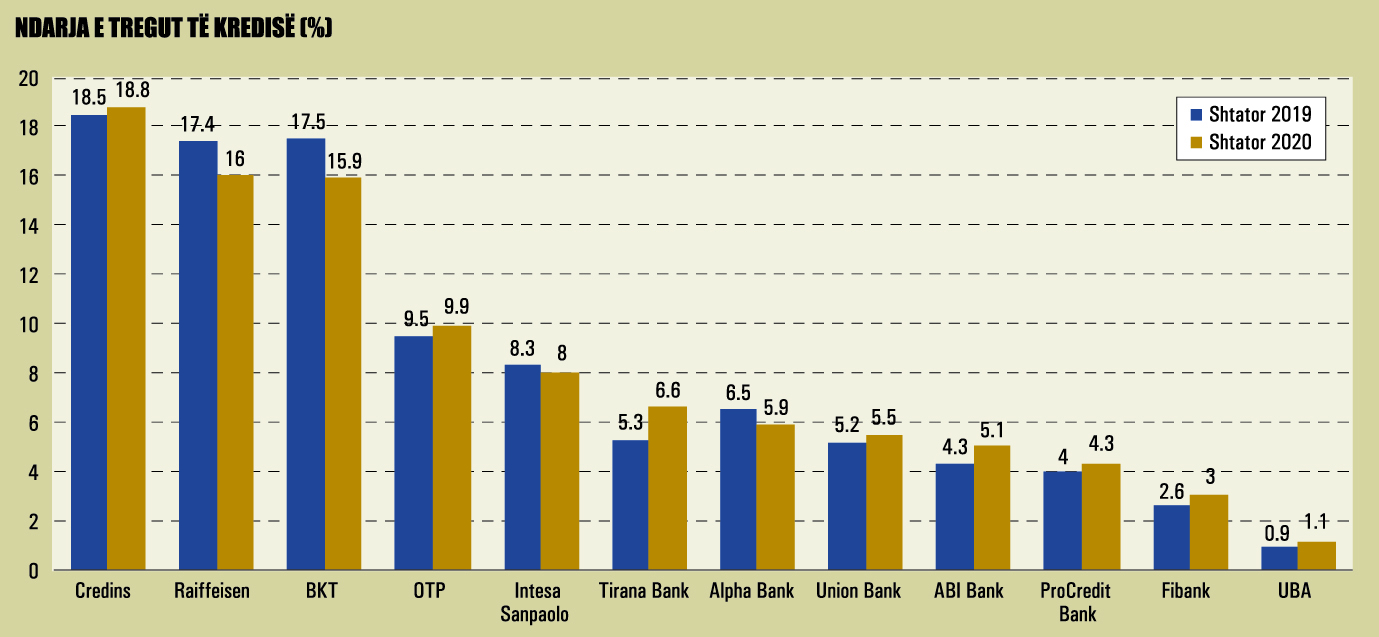

Megjithatë, bankat më të mëdha nuk kanë preferuar të marrin përsipër shumë rreziqe në periudhën pas hapjes së ekonomisë. Asnjë nga katër bankat më të mëdha nuk ka shënuar rritje të portofolit të kredisë. Rritja ka ardhur e gjitha nga bankat e mesme dhe të vogla. Bankat me rritjen më të lartë të kreditimit për tremujorin e tretë ishin Union Bank me 1.4 miliardë lekë dhe OTP Bank, me 1 miliard lekë. Edhe shumica e bankave të tjera vijuan kreditimin, ku shtesë të ndjeshme shënuan edhe ABI Bank, ProCredit Bank dhe Fibank.

Banka më e madhe kredituese e ekonomisë ngelet Credins, me 18.8% të portofolit total, e ndjekur nga Raiffeisen me 16% dhe BKT me 15.9%. Me bazë vjetore, Credins e ka rritur pjesën e tregut me 0.3 pikë përqindje, ndërsa Raiffeisen dhe BKT janë në rënie me nga 0.6 pikë përqindje secila. Bankat e tjera që kanë humbur pjesë tregu në kredi janë Intesa Sanpaolo dhe Alpha Bank, ndërkohë që pjesa tjetër e bankave të sistemit janë zgjeruar në treguan e huadhënies.

Kreditë me probleme rriten lehtë

Raporti i kredive me probleme, në fund të shtatorit, arriti në 8.3%, nga 8.15% në fund të qershorit. Të dhënat e Bankës së Shqipërisë tregojnë se as në muajin e parë të daljes nga moratoriumi i pagesave, ky tregues nuk shënoi rritje shumë të lartë. Kjo ishte e pritshme, duke qenë se afati i përcaktuar nga kërkesat rregullatore të Bankës së Shqipërisë për t’i klasifikuar kreditë si problematike është të paktën 90 ditë.

Raporti i kredive me probleme është rreth 2 pikë e gjysmë më i ulët krahasuar me vitin e kaluar dhe gjatë vitit 2020 ka qenë mjaft i qëndrueshëm në intervalin me 8.1% dhe 8.3%. Ndërkohë që bankat duhet të kuptojnë pasojat e valës së parë të COVID-19 në ekonomi, vala e dytë, që po imponon vendosjen e kufizimeve të reja, rrezikon të sjellë të tjera dëme për ekonominë dhe tërthorazi, edhe për sektorin bankar.

Duke qenë se masat e përkohshme rregullatore janë shfuqizuar, efektet e valës së dytë të pandemisë mund të përcillen më shpejt. Deri në mesin e këtij viti, bankat dhe institucionet financiare shtynë rreth 2 miliardë euro portofol kredie, ndërsa një pjesë e huamarrësve vendosën të përfitonin edhe nga periudha e dytë e shtyrjes, në periudhën qershor-gusht. Nëse ekonomia mbyllet sërish, Banka e Shqipërisë mund të vihet para dilemës për të riaktivizuar masat prudenciale që mori në pjesën e parë të këtij viti.

Megjithatë, në deklarimet e fundit publike, drejtuesit e saj kanë lënë të kuptohet se janë kundër përcjelljes së mëtejshme të kostove të krizës te bankat, çka nënkupton se një moratorium tjetër në bllok nuk është një zgjidhje e preferuar. Në pritje për të krijuar një ide më të qartë për faturën e krizës, sektori bankar në Shqipëri ka aktualisht 50 miliardë lekë, ose rreth 400 milionë euro kredi me probleme.

Në përpjekje për të nxitur pastrimin e mëtejshëm të portofolave, Banka e Shqipërisë vendosi shkurtimin e afatit për nxjerrjen jashtë bilancit të kredive të humbura, nga tre vjet në dy vjet. Kjo pritet t’i japë një shtysë të re fshirjeve, sidomos në tremujorin e fundit të vitit, që është periudha kur bankat zakonisht ndërmarrin pjesën më të madhe të fshirjeve. Në pesë vitet e fundit, janë fshirë rreth 65 miliardë lekë kredi të humbura.

Raporti i mjaftueshmërisë së kapitalit rritet në 18.6%

Kapitalizimi i sektorit bankar u rrit përsëri në tremujorin e tretë, pas një rënie të përkohshme në tremujorin e mëparshëm. Të dhënat e Bankës së Shqipërisë tregojnë se raporti i mjaftueshmërisë së kapitalit arriti në nivelin 18.6%, nga 18.1% në tremujorin e dytë. Ky raport është treguesi më i rëndësishëm rregullator i sektorit dhe mat aftësinë e bankave për të mbuluar me kapital rreziqet e marra përsipër në kredidhënie ose me investime të tjera financiare.

Rritja e mjaftueshmërisë së kapitalit në tremujorin e tretë erdhi paralelisht nga rritja e kapitalit rregullator me rreth 2 miliardë lekë, por edhe nga ulja vlerës së aktiveve të ponderuara me rrezik, me rreth 13.5 miliardë lekë. Në tremujorin e tretë të vitit, sistemi bankar në tërësi është treguar më i kujdesshëm në kredidhënie, ndërsa rritja e aktiveve është përqendruar kryesisht në instrumente likuide, si vendosje apo depozita me bankën qendrore dhe bankat e tjera. Përgjithësisht, këto instrumente ponderohen me koeficientë rreziku 0 dhe, si të tilla, nuk kërkojnë mbulim me kapital për qëllime rregullatore.

Sektori bankar në Shqipëri historikisht ka pasur nivele të larta kapitalizimi, edhe falë një linje rregullatore konservatore të ndjekur nga Banka e Shqipërisë. Për bankat shqiptare, pragu minimal i kërkuar ka qenë 12%, ndërkohë që sipas standardeve më të reja të Komitetit të Bazelit për mbikëqyrjen bankare, kërkesa minimale e mjaftueshmërisë së kapitalit është 8%.

Në fillim të vitit të ardhshëm, bankat në Shqipëri duhet të kenë përmbushur edhe shtesën konservuese prej 1% në raportin e mjaftueshmërisë së kapitalit, në mbështetje të rregullaores së re për shtesat makroprudenciale të kapitalit. Për pesë bankat më të mëdha, që janë klasifikuar si banka me rëndësi sistemike, ky raport duhet të jetë edhe më i lartë, nga 13.5% për Intesa Sanpaolo dhe OTP Albania, në 14% për BKT, Credins dhe Raiffeisen. Me të dhënat e deritanishme, të gjitha bankat shqiptare janë ndjeshëm sipër këtyre niveleve.

Bankat shqiptare kanë gjithashtu kapital të lartë të nivelit I, që konsiston në kapitalin e paguar, fitimet e mbartura dhe rezervat. Raporti mes kapitalit të nivelit I dhe aktiveve me rrezik është 17.5%, ndërsa vetëm afërsisht 1 pikë përqindje në raportin e mjaftueshmërisë plotësohet nga kapitali i nivelit të dytë, që konsiston kryesisht në instrumente të borxhit të varur.

Kërkesat për forcimin e kapitalizimit të bankave nisën të aplikoheshin gradualisht pas krizës financiare të vitit 2008, me qëllim forcimin e aftësive të bankave për t’iu rezistuar krizave të ardhshme, pa rënduar mbi buxhetet shtetërore. Kriza e radhës erdhi shumë më shpejt nga sa mund të pritej dhe pandemia e COVID-19 pritet që ta vendosë së shpejti nën provë kapitalizimin e bankave në të gjithë botën.

Pandemia nxit kursimin, depozitat u rritën edhe në tremujorin III

Depozitat bankare shënuan tjetër rritje të ndjeshme për tremujorin e tretë. Sipas statistikave nga Shoqata Shqiptare e Bankave, në fund të muajit shtator, totali i depozitave në banka arriti në 1.294 trilionë lekë ose 10.4 miliardë euro. Në tremujorin e tretë, depozitat u shtuan me pothuajse 20 miliardë lekë, duke i dhënë shtysën kryesore rritjes së sektorit bankar. Krahasuar me një vit më parë, depozitat u rritën me 79 miliardë lekë ose rreth 6.5%.

Depozitat në valutë të huaj dhe kryesisht në euro vazhdojnë të dominojnë, me rreth 54% të totalit. Periudha pas shpërthimit të pandemisë e ka theksuar edhe më shumë tendencën e rritjes së depozitave pa afat dhe llogarive rrjedhëse, që përbëjnë afërsisht gjysmën e totalit të depozitave bankare.

Shqiptarët po preferojnë t’i mbajnë fondet e tyre në formë likuide dhe të mund t’i tërheqin në çdo kohë. Kjo zgjedhje lidhet si me normat e ulëta të interesit për depozitat me afat, ashtu edhe me pasigurinë që ka përcjellë kriza në radhët e familjeve dhe bizneseve shqiptare. Në treguesit financiarë, kjo tendencë dëshmohet si nga rritja e depozitave, ashtu edhe nga frenimi i kredisë konsumatore në periudhën pas shpërthimit të pandemisë. Që nga shkurti e deri në fund të shtatorit, totali i depozitave bankare është rritur me rreth 36 miliardë lekë, niveli më i lartë në dekadën e fundit.

Duke iu referuar studimeve të ngjashme, një sjellje e tillë konsumatore e individëve vërehet në shumicën e vendeve të Europës. Në vendet e BE-së, rritja e kursimeve në tremujorin e parë të vitit 2020 ishte më e larta në 20 vitet e fundit. Studimet për situata të tilla në të shkuarën sugjerojnë se në kohëra krizash ekonomike, fatkeqësish natyrore apo epidemish, mund të priten ndryshime strukturore në sjelljen e ekonomive familjare. Efekti i pasigurisë për të ardhmen mund të mbizotërojë atë të rënies së të ardhurave në ecurinë e pritshme të kursimeve; kjo nënkupton se individët mund priren edhe më shumë drejt kursimit, duke ulur më tej konsumin.

Me përjashtim të ABI Bank, të gjitha bankat e tjera arritën të rrisnin depozitat në tremujorin e tretë. Rritjen më të madhe e raportoi BKT, me rreth 5 miliardë lekë, e ndjekur nga Raiffeisen me 3.8 miliardë lekë dhe Intesa Sanpaolo me 3.2 miliardë lekë. Tregu i depozitave vazhdon të dominohet nga BKT, me 25% të totalit, i ndjekur nga Credins me 16.3% dhe Raiffeisen me 15.4%. Me bazë vjetore krahasimi, Credins është banka që ka fituar më shumë pjesë tregu në depozita, me 1.1 pikë përqindje më shumë, BKT, Raiffeisen dhe Intesa Sanpaolo paraqiten në rënie. Mes bankave të tjera, rritje të lehtë në tregun e depozitave kanë shënuar Tirana Bank, Union Bank, Fibank dhe Procredit Bank.

Punësimi deri tani nuk është prekur nga kriza

Në fund të muajit shtator, sektori bankar në Shqipëri punësonte 6392 individë, 11 më shumë krahasuar me tremujorin e dytë. Pandemia e COVID-19 nuk duket të ketë dhënë pasoja afatshkurtra në nivelin e punësimit të sektorit bankar. Gjatë dy tremujorëve, sektori raportoi 25 të punësuar më shumë. E parë si një tendencë më afatgjatë, numri i punonjësve të bankave ka rënë, çka lidhet kryesisht me procesin e konsolidimit të sektorit bankar. Krahasuar me një vit më parë, numri i punonjësve ka rënë me 336 punonjës ose 5% krahasuar me një vit më parë.

Nga 16 banka që kishte në vitin 2018, tashmë sistemi ka vetëm 12 banka. Tre prej tyre u shkrinë me banka ekzistuese, ndërsa Banka e Kreditit të Shqipërisë vendosi likuidimin vullnetar. Bashkimet sollën dublim të pozicioneve administrative, por edhe të degëve në zona të veçanta, çka çoi në mënyrë të pashmangshme shkurtim të vendeve të punës. Vitin e kaluar dha ndikim sidomos ndarja e degës së BKT në Kosovë nga banka mëmë në Shqipëri. Ky duket se ka qenë faktori kryesor në rënien e numrit të punonjësve krahasuar me vitin e kaluar.

Ndërkohë, rrjeti i degëve dhe agjencive bankare u tkurr më tej në 416 në fund të tremujorit të tretë, një më pak krahasuar me tremujorin e dytë. Krahasuar me një vit më parë, numri i degëve dhe agjencive është reduktuar me 30 të tilla (pjesërisht e ndikuar nga ndarja e degës së BKT në Kosovë. Zvogëlimi i rrjetit është një tendencë e ndikuar shumë nga bashkimi mes bankave tregtare dhe ulja e numrit të tyre në treg.

Që nga fundi i vitit 2011, kur zgjerimi i bankave arriti kulmin, sistemi bankar ka mbyllur gjithsej rreth 160 degë. Ky proces po nxitet edhe nga politikat për kontrollin më rigoroz të shpenzimeve dhe sidomos nga strategjitë e automatizimit të shërbimeve bankare. Bankat po tentojnë të shmangin krijimin e ngarkesës në sportele për veprime bazike, siç janë tërheqjet cash, të cilat mund të kryhen përmes bankomateve.

Kjo po bëhet duke vendosur apo duke rritur komisionet për disa prej veprimeve në arkë, por, duke rritur paralelisht edhe aksesin në bankomate. Statistikat më të fundit i takojnë mesit të këtij viti dhe dëshmojnë rritje të numrit të ATM-ve në 708, 8 më shumë krahasuar me një vit më parë dhe të POS-eve në 11,500, 2200 më shumë krahasuar me një vit më parë. Sipas statistikave të Bankës së Shqipërisë, aktualisht shqiptarët kanë në duar rreth 1.26 milionë karta bankare aktive.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.