Autorë: Rainer Lenz & Kim K. Jeppesen

Përkthyer nga*:

Fjorinda Baholli

Ediola Biçaku

Elsa Kristo

Silvana Zoto

HYRJE

Institutet Nordike të Audituesve të Brendshëm festuan 70-vjetorin[i] e themelimit të tyre më 8 Tetor 2021. Presidenti dhe Drejtori Ekzekutiv i Institutit Global të Audituesve të Brendshëm, Anthony Pugliese, ishte i ftuari kryesor i kësaj dite, i cili foli për profesionin dhe të ardhmen e Institutit.

Bashkautori i parë i këtij artikulli, Dr. Rainer Lenz, ishte gjithashtu i ftuar atë ditë për të folur mbi të Ardhmen e Auditimit të Brendshëm. Prezantimi u krye online me rreth 250 pjesëmarrës nga Institutet e Danimarkës, Finlandës, Islandës, Norvegjisë dhe Suedisë.

Prezantimi nxiti shumë reagime pozitive si: “mesazhe shumë frymëzuese“, “mendime provokuese”, “prezantim i shkëlqyer”, “më pëlqyen citimet dhe analogjitë që keni përdorur dhe prekja personale që i keni dhënë”, “përmbajtje gjithëpërfshirëse”, etj.

Reagimet e marra sinjalizuan se metafora e përdorur “Kopshtari i (Mirë)Qeverisjes” kishte marrë vlerësim. Rainer pranoi me kënaqësi ftesën e redaktorit të revistës EDPACS, Dan Swanson, për të përmbledhur mesazhet kryesore të prezantimit në këtë artikull, në bashkëpunim të ngushtë me bashkautorin, Profesorin Kim K. Jeppesen, nga Shkolla e Biznesit në Kopenhagën.

Sipas Raportit të Forumit Botëror të Ekonomisë “E Ardhmja e Punës” datë 20 Tetor 2020[ii], Kontabiliteti dhe Auditimi renditeshin në vendin e katërt në listën e vendeve të punës që kanë pësuar rënie të kërkesës. Ndërkohë që padyshim e ardhmja është e pasigurt, nisur nga raporte si këto, perspektiva nuk paraqitet shumë premtuese, ndaj kjo është koha e duhur për të shqyrtuar se çfarë mund të bëjë profesioni i auditimit të brendshëm në këtë situatë.

Edhe pse “E Ardhmja e Auditimit të Brendshëm” mund të përbënte lehtësisht një temë trajtimi në një libër të tërë, atë ditë Rainer kishte vetëm 25 minuta[iii].

Në këtë artikull, ne do të paraqesim dhe shtjellojmë këndvështrimin tonë mbi çka besojmë se duhet të përqendrohet profesioni i auditimit të brendshëm për t’u bërë më i dobishëm dhe me më tepër ndikim në të ardhmen.

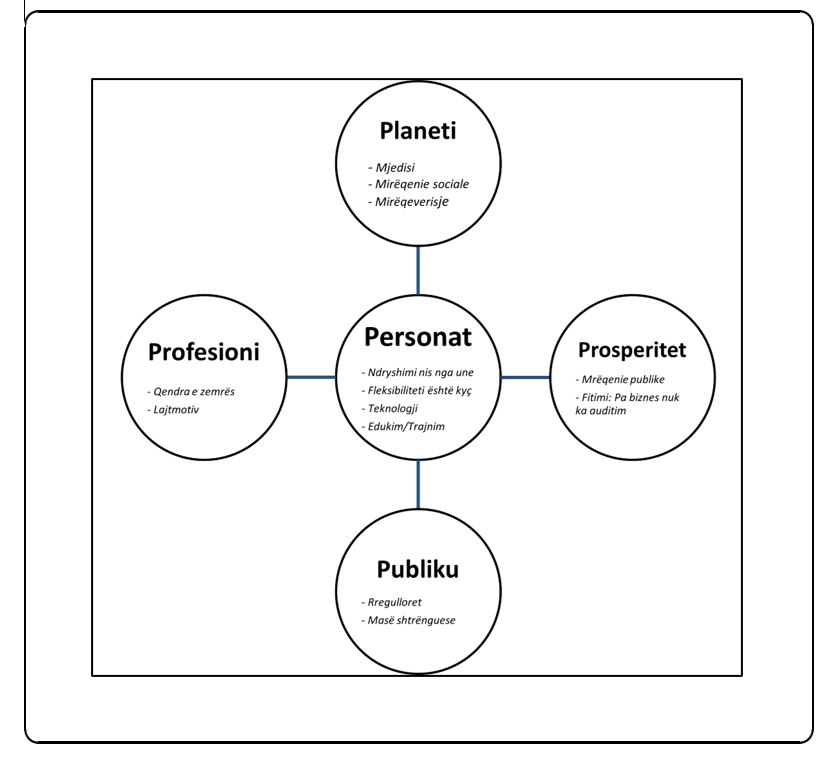

Këndvështrimi ynë përbëhet nga pesë rrugë kryesore, pesë fusha kryesore veprimi, të cilat i quajmë 5 P-të: Planeti, Prosperiteti, Publiku, Profesioni dhe Personat (Njerëzit).

Në vijim të këtij artikulli, do të shtjellojmë secilën prej 5 P-ve në mënyrë më të detajuar, si dhe sugjerojmë një “lajtmotiv” për auditimin e brendshëm si “kopshtari i (mirë)qeverisjes”. Japim sugjerime se si t’i konkretizojmë idetë e paraqitura dhe e përfundojmë shkrimin me një thirrje për veprim.

Para se të diskutojmë 5 P-të, le t’i hedhim një vështrim të shkurtër prirjeve më të mëdha në shoqëri, të cilat do të kornizojnë modelin tonë të 5 P-ve.

PRIRJET MË TË MËDHA NË SHOQËRI

Auditimi i Brendshëm (AB) është i rrënjosur në shoqëri e si rrjedhojë prirjet e mëdha të shoqërisë[iv] do të ndikojnë në të ardhmen e AB-së.

Instituti Gjerman për të Ardhmen (Deutsche Zukunftsinstitut) (2021) sugjeron prirjet më të mëdha të mëposhtme, të cilat do të ndikojnë shoqërinë në dekadat e ardhshme (lista nuk është shteruese):

- Digjitalizimi: Rritja e digjitalizimit në të gjitha sferat e shoqërisë;

- Qëndrueshmëria: Fokus më i madh në qëndrueshmërinë e organizimit të shoqërisë;

- Ndryshimi gjinor: Gjinia mund të humbasë gjithnjë e më shumë konvencionalitetin e saj në rëndësinë e shoqërisë;

- Shëndeti: Rritja e fokusit tek shëndeti, fizik edhe mendor;

- Puna e re: Njerëzit kërkojnë qëllim në atë që bëjnë;

- Individualizmi: Ndjenjë e zvogëluar e përkatësisë në grupe shoqërore;

- Globalizimi: Bota bëhet gjithnjë e më ngushtësisht e lidhur;

- Lëvizshmëria: Propozime dhe vlera inovatore të të udhëtuarit;

- Siguria: Me rritjen e rreziqeve në botë, rritet edhe nevoja për siguri;

- Shoqëria e Argjendtë: Popullsia do të plaket në shumë pjesë të botës;

- Kultura e Diturisë: Informacioni bëhet i kudondodhur, dituria bëhet e prekshme në mënyrë të përhershme;

- Urbanizimi: Gjithmonë e më shumë njerëz jetojnë brenda ose rreth qyteteve të mëdha.

Disa nga këto prirje të shoqërisë mund të kenë më shumë rëndësi për botën e auditimit të brendshëm dhe disa të tjera më pak. Disa mund të marrin rëndësi më shpejt dhe disa të tjera më vonë. Prirjet e mëdha do të përcaktojnë zhvillimin e shoqërisë dhe për të ruajtur dobinë e tij, profesioni i auditimit të brendshëm duhet t’i marrë parasysh këto prirje dhe të gjejë mënyra për t’i trajtuar ato.

Për sa i përket digjitalizimit, në dekadën e fundit ka pasur interes të lartë për zbatimin e “audit data analytics”[v] në praktikat dhe kërkimet studimore të auditimit të brendshëm (Bierstaker et al., 2014; Instituti i Audituesve të Brendshëm, 2017; Mahzan & Lymer, 2014).

Auditimi i Brendshëm (AB) është në pozita më të mira sesa auditimi i jashtëm për të shfrytëzuar “Audit Data Analytics” (ADA), për arsye se është më familjar me sistemet e teknologjisë së informacionit të kompanisë dhe ka qasje më të lehtë në të dhënat e kompanisë. AB është gjithashtu në pozitë më të mirë se Auditimi i Jashtëm (AJ) për të përqafuar praktikën e auditimit të vazhdueshëm.

Megjithatë, hulumtimet tregojnë se AB nuk po bën mjaftueshëm për të adoptuar ADA, veçanërisht teknikat e reja si “data mining”[1] ose “process mining”[2]. Për shembull, Lenz (2017a), citon që “process mining” ka fuqinë të revolucionarizojë auditimin e brendshëm.

Synimi i këtij artikulli, i vitit 2017, është të lejojmë të dhënat të flasin dhe të nxisin të mësuarin dhe ndryshimin. Me “Process Mining”, audituesit tani janë në gjendje të analizojnë më mirë morinë e të dhënave që kanë në dispozicion dhe të kenë mundësinë t’i shndërrojnë ato (të dhënat) në informacione vepruese. “Process Mining” na ndihmon të kuptojmë plotësisht atë që po ndodh dhe të punojmë në një mënyrë më të shpejtë dhe më të fokusuar.

“Process Mining” mbledh të dhëna heterogjene nga sistemet e teknologjisë së informacionit të një kompanie, për të rindërtuar, për të vizualizuar dhe për të analizuar proceset në kohë reale. Kjo i ndihmon audituesit të shohin dhe kuptojnë se si vepron kompania në të vërtetë (de facto) dhe të identifikojnë mospërputhje/shmangie krahasuar me standardin si dhe të vlerësojnë ndikimin e këtyre shmangieve/mospërputhjeve.

Me fjalë të tjera, audituesit fitojnë një kuptim më të thellë mbi funksionimin e procesit dhe janë në gjendje ta krahasojnë me mënyrën se si kompania duhet të funksionojë për të pasur rendiment dhe produktivitet maksimal.

Në një auditim, gjithçka ka të bëjë me pasjen e një pamjeje sa më të qartë, duke siguruar kështu transparencën. Audituesit duhet të kuptojnë modelet në procese. Me përdorimin e “Process Mining”, nuk është më e nevojshme të hamendësohet apo spekulohet pasi – të dhënat flasin pikërisht përpara jush[vi]. “Process Mining” është shembulli që ilustron se si Audituesit e Brendshëm mund të përfitojnë nga digjitalizimi në punën e tyre.

Për sa i përket Qëndrueshmërisë, të gjitha mendjet e ndjeshme tashmë e kanë kuptuar që planeti ynë është në rrezik. Raporti i Kombeve të Bashkuara (2015) “Transformimi i botës sonë: Programi i vitit 2030 për Zhvillimin e Qëndrueshëm” i datës 21 Tetor 2015[vii] mund të shërbejë si referencë kryesore në përmbajtjen e këtij artikulli.

Shtypi bashkëkohor anembanë globit është i mbushur me artikuj rreth ndryshimeve klimatike, si për shembull, thatësirave, valëve të të nxehtit, shkrirjes së akullnajave dhe blloqeve polare të akullit, si dhe përmbytjeve.

Ndryshimi i klimës ka një ndikim të gjerë në shumë industri dhe kompanitë do të kenë gjithnjë e më shumë nevojë për të përshtatur strategjitë dhe operacionet e tyre drejt qëndrueshmërisë. Funksionet e auditimit të brendshëm do të duhet të përshtaten me këtë realitet.

Prirjet e tjera, të përmendura më lart, gjithashtu ndikojnë në auditimin e brendshëm, por sipas mendimit tonë jo në mënyrë aq të dukshme sa këto të dyja. Prirja “Ndryshimi gjinor” tregon se gjinia mund të humbasë gjithnjë e më shumë rëndësinë e saj tradicionale dhe shoqërore.

Kjo nënkupton zhvendosje të identitetit. Së shpejti, mund të ketë më shumë gra në pozita të larta drejtuese, kjo ndoshta fillimisht e mbështetur nga kuotat.

Pasja e më shumë grave në pozicione drejtuese të auditimit mund të jetë një rrugë për forcimin e mëtejshëm të vlerës së auditimit të brendshëm, duke e parë diversitetin (shumëllojshmërinë) si vlerë.

Prirjet “Puna e re” dhe “Individualizmi” kanë filluar tashmë të ndryshojnë tregun e punës, pasi punonjësit tradicionalë zëvendësohen me persona të kontraktuar si të vetë-punësuar, si në rastin e shoferëve të kompanisë Uber apo shpërndarësit e ushqimit të kompanisë Wolt.

A mund të dëshmojmë diçka të ngjashme në AB në të ardhmen, si për shembull punësimin e audituesve individualë ose që punojnë në mënyrë të pavarur, për detyra të përkohshme “ad hoc” në auditimin e brendshëm? Sigurisht që kjo do të ofrojë mundësi për punësimin e ekspertëve të specializuar, e nevojshme për AB-në për t’iu përshtatur prirjeve të mëdha të tilla si Digjitalizimi dhe Qëndrueshmëria.

Prirja “Siguria” është gjithashtu e rëndësishme për AB-në. Me rritjen e rrezikut në botë, rritet edhe nevoja për siguri. Si ofrues të garancive, audituesit e brendshëm mund të japin siguri se rreziqet administrohen siç duhet dhe në rolin e tyre këshillimor, ata mund të edukojnë dhe këshillojnë administrimin e mirë të rreziqeve për të garantuar siguri.

Pra, nevoja për më shumë siguri është një mundësi për AB-në, por në mënyrë të pashmangshme do ta vendosë atë përballë “betejave garuese” me profesione të tjera. Për të fituar këto beteja, AB duhet të ndërtojë një bazë të qenësishme njohurish dhe duhet të jetë në gjendje të shpjegojë shumë qartë vlerën e tij.

[a] Shiko shënimet e përkthyesit në fund të artikullit

[b] Shiko shënimet e përkthyesit në fund të artikullit

Kriza e COVID-19 mund të ndikojë dhe baraspeshojë disa nga prirjet e lartpërmendura. Filozofi gjerman Gabriel (2020) e sheh COVID-19 si një çast vendimtar në histori. Ai i referohet COVID-19 si një pauzë historike, e parë në kombinim me katastrofën klimatike dhe stërmundimin e sistemeve financiare.

Në këndvështrimin e tij, bota me COVID-19 dhe post-COVID-19 nuk do të jetë më e njëjta[viii]. Gabriel (2020, f. 338) sugjeron një reflektim më të thellë dhe ndërdisiplinor për të përballuar më mirë sfidat e shekullit të 21-të.

Në këtë drejtim, hulumtimi mbi auditimin e brendshëm mund të përfitojë nga strategjitë inovative të kërkimit studimor, duke zbatuar teori të reja dhe duke përfituar nga “shartimi” me rryma të tjera kërkimore.

Sfida globale e klimës është një fakt. Organizata e Kombeve të Bashkuara (OKB)[ix] synon të “bashkojë botën për të trajtuar ndryshimet klimatike“: OKB-ja koordinon përpjekjet për të kufizuar ngrohjen globale në 1.5˚C mbi atë të niveleve para-industriale.

Blog-u më i fundit i Ridley-t “Në vijën e parë: Roli i auditimit të brendshëm në ESG[3]” (Ridley, 2021), i ka vënë pikat mbi “i”. Këndvështrimi i tij dhe ndërveprimi ynë i mëvonshëm me të në Korrik 2021, shërbeu si frymëzim për prezantimin në Tetor 2021 dhe këtë artikull.

Ridley (2021) bazohet në prirjen e lartpërmendur mbi “Qëndrueshmërinë” kur kërkon që “të gjithë audituesit e brendshëm duhet të kontribuojnë në arritjen globale të objektivave të zhvillimit të qëndrueshëm të OKB 2015.

Qëllimi, siguria, këshillimi dhe praktikat e punës së audituesve të brendshëm duhet të përqëndrohen në arritjen e secilit prej 17 objektivave të OKB-së në aspektin Mjedisor, Mirëqenies Sociale & Mirëqeverisjes (e ashtuquajtura ESG)”. Kjo reflekton tre P-të e modelit tonë të 5 P-ve: Personat (Njerëzit), Planeti dhe Prosperiteti. Më pas shtojmë dy P-të e tjera: Publiku dhe Profesioni.

5 P-të

Këto janë 5 fushat kryesore të veprimit dhe fokusit për profesionin e Auditimit të Brendshëm dhe që besojmë se do të përcaktojnë rolin e ardhshëm të tij, legjitimitetin, vlefshmërinë dhe domethënien organizative e shoqërore. Ne i quajmë 5 P-të.

5P-të e modelit tonë gjithëpërfshirës janë: Planeti, Publiku, Profesioni, Prosperiteti dhe Personat. Komentojmë shkurtimisht si vijon:

- Planeti: Nëse s’do të ekzistonte planeti, s’do të kishte as auditim (të brendshëm). Nuk ka një Plan(et) B. Mjedisi, Mirëqenia Sociale dhe Mirëqeverisja (njohur ndryshe ndërkombëtarisht si ESG) janë jetësore në kuptimin parësor të fjalës dhe Auditimi i Brendshëm luan një rol këtu.

- Publiku: Nëse s’do kishte vlerësime prej palëve të treta, s’do kishte as auditim (të brendshëm). Thënë ndryshe, pa klient, nuk ka auditim. Vetë-vlerësimi i audituesve të brendshëm është i njëanshëm dhe ka pak vlerë. Për t’u pranuar, konsideruar i vlefshëm dhe që të rrisë ndikimin, palët e interesit të audituesve të brendshëm duhet të shohin dhe vlerësojnë shërbimin, i cili iu jepet.

- Profesioni: Pa një vlerë unike dalluese, pa brendinë, përfundimisht nuk ka auditim (të brendshëm). Profesionit të auditimit të brendshëm, ende i mungon bërthama e përbashkët. Auditimi i brendshëm është vazhdimisht në riskun e të premtuarit më tepër dhe të dorëzuarit më pak seç duhet, duke rrezikuar për t’u parë si njohës i gjithçkaje, por mjeshtër i asgjëje[x].

- Prosperiteti: Pa biznes, nuk ka auditim (të brendshëm). Auditimi i brendshëm duhet të gjejë mënyra për të kontribuar në vlerën dalluese të përgjithshme të institucioneve publike apo private, të cilave u shërben.

- Personat: Njerëzit bëjnë diferencën. Njerëzit zbatojnë teknologjinë. Audituesit e brendshëm nuk janë robotë. As të ngjashmit e tyre në profesion, dhe as klientët. Biznesi ka të bëjë me njerëz, të cilët punojnë së bashku[xi].

[c] Shiko shënim i përkthyesit

Do të diskutojmë secilën nga 5 P-të më në thellësi, në kapitujt në vijim.

Planeti

Mjedisi, Mirëqenia Sociale dhe Mirëqeverisja (ESG) nuk janë tashmë diçka që “do të ishte mirë ta kishim”. Sfida është reale dhe nuk e shmangim dot, edhe pse disa e injorojnë. ESG-ja po bëhet një çështje “për jetë a vdekje” për shoqërinë, kompanitë dhe për audituesit e brendshëm.

Matja e ESG-së është përfshirë zyrtarisht në vendimmarrje nga investitorët dhe firmat private të kapitalit[xii]. Shumë firma private të kapitalit kanë nënshkruar Parimet e Kombeve të Bashkuara për Investime të Përgjegjshme: Mbi 100 trilionë Dollarë Amerikanë (USD) aktive janë nën administrim dhe 3000 drejtues aktivesh kanë nënshkruar këto parime.

Për më tepër, Bashkimi Europian ka vendosur së fundmi ta bëjë raportimin e ESG-së të detyrueshëm në mënyrë që të kanalizojë investimet drejt aktiviteteve të qëndrueshme.

Audituesit e brendshëm duhet të pyesin seriozisht veten nëse auditimi i brendshëm ka ngritur ndonjë pretendim në debatin mbi ESG-në.

Nuk mendojmë kështu, për aq pak evidenca sa kemi për të mbështetur këtë fakt. Sa i takon ambientit, 10 vite më parë, Ridley etj. (2011) doli në konkluzionin se auditimi i brendshëm nuk u ka mundësuar palëve të interesit sigurinë e duhur të pavarur mbi raportimin e politikave të qëndrueshmërisë, praktikave dhe matjeve. Autorët e konsiderojnë auditimin e brendshëm se ka mundësi për ta bërë këtë, por nuk ka qenë mjaftueshëm i përkrahur globalisht për këtë rol.

Dhjetë vite më pas, ka një numër në rritje studiuesish, të cilët shkruajnë mbi auditimin e brendshëm dhe qëndrueshmërinë. Sidoqoftë, DeSimone etj.(2021), sheh ende një vlefshmëri të kufizuar në praktikë, kur arrin në përfundimin se “ndërkohë që një numër në rritje organizatash po angazhohen në aktivitete të qëndrueshme, dhënia e sigurisë për këto aktivite është relativisht diçka e re”. Nevojitet më shumë dhe më mirë për t’u bërë dhe për të qëndruar të vlefshëm.

Mjedisi (E-ja tek ESG-ja) lidhet direkt me kërcënimet, si rrjedhojë e ndryshimeve klimatike, të cilat tashmë kanë ndikuar në vendimet strategjike të kompanive dhe do të vijojnë kështu dhe në të ardhmen.

Ka një nevojë të dukshme që audituesit e brendshëm të bëhen lojtarë premtues dhe të respektuar duke i dhënë drejtuesve sigurinë e duhur mbi synimet strategjike dhe operacionale mjedisore. Edhe pse ka raste kur auditimi i brendshëm e bën këtë, profesioni në tërësi po e humb mundësinë, ndoshta sepse vetë “E= mjedisi” mungon në deklaratën e misionit të Auditimit të Brendshëm.

“Misioni i Auditimit të brendshëm ka për qëllim të mundësojë një siguri të pavarur, objektive dhe aktivitete këshilluese që të shtojnë vlerë dhe të përmirësojnë operacionet e organizatës. Auditimi i brendshëm ndihmon organizatën të përmbushë objektivat e saj, duke i sjellë një model sistematik dhe të disiplinuar për të vlerësuar dhe përmirësuar efektivitetin e drejtimit të riskut, kontrollit dhe proceseve qeverisëse[xiii]”.

Ne besojmë se është koha që Instituti Global i Audituesve të Brendshëm të konsiderojë Mjedisin në deklaratën e misionit të tij, në pjesë të Standarteve të Auditimit të Brendshëm dhe në materiale të tjera mbështetëse.

Mirëqenia Sociale, S-ja tek ESG, është gjithashtu e vlefshme për Auditimin e Brendshëm. Prirja e madhe e New York-ut nënkupton se në të ardhmen legjitimiteti i një kompanie do të varet në diçka më shumë se fitimet. Një kompanie do t’i duhet të tregojë se si kontribuon në vlera më të gjera, më gjithëpërfshirëse në shoqëri, në mënyrë që të tërheqë investimet dhe punonjësit e talentuar.

Kjo markë më gjithëpërfshirëse e kompanive është një detyrë strategjike dhe operacionale, ku drejtimit do t’i duhet siguri se objektivat janë përmbushur dhe raportimi i jashtëm është i saktë. Auditimi i Brendshëm është i mirëpozicionuar që të mundësojë këtë lloj sigurie, por pak është kryer deri më tani në këtë kontekst.

Dhe e fundit, sa i takon Mirë-Qeverisjes, G-së në ESG, për një kohë të gjatë ka qenë bërthama e asaj se çfarë auditimi i brendshëm duhet të jetë. Lenz (2013) ka arritur në konkluzionin se “Ndërkohë që Instituti i Audituesve të Brendshëm pretendon se Auditimi i Brendshëm është një shtyllë e qeverisjes së korporatave, disa nga palët e interesit vënë në pikëpyetje vlerën e tij. Ka një hendek midis vlerës që auditimi i brendshëm beson se jep dhe asaj që perceptojnë disa nga klientët”.

Lenz (2013) e përkufizon efektivitetin e auditimit të brendshëm si një “koncept bazuar në risk që ndihmon organizatën të arrijë objektivat e saj, duke ndikuar pozitivisht në cilësinë e qeverisjes së korporatës”. Pothuaj dhjetë vite më pas, ne vijojmë ta shikojmë të ndikojë pozitivisht në cilësinë e qeverisjes së korporatës, si një udhë premtuese për t’u ankoruar vlera dalluese e auditimit të brendshëm.

Auditimi i brendshëm ka fuqinë të japë më shumë vlerë të shtuar në arenën e qeverisjes. Laura Spira, Profesore (e dalë në pension) e Qeverisjes së Korporatës, në Universitetin e Oxford Brookes, shprehet në Korrik të 2021-it se

“Pjesa e G-së (mirëqeverisjes) rrallë adresohet dhe kjo është ajo pjesë ku Auditimi i Brendshëm duhet të jetë i rëndësishëm”[xiv] në praktikë. Ne pajtohemi plotësisht me këtë konkluzion.

Për ta përmbyllur, ne besojmë se ESG-ja paraqitet si një mundësi shumë e madhe për Auditimin e Brendshëm për t’i dhënë vlerë biznesit dhe shoqërisë, ose thënë teorikisht, për të qënë në juridiksionin profesional (Abbott, 1988) ose zemrën e auditimit të brendshëm, duke vënë kështu bazat për njohjen nga shoqëria dhe njëkohësisht duke diferencuar Auditimin e Brendshëm nga ai i Jashtëm.

Publiku

Ka mikro dhe makro faktorë që ndikojnë në efektivitetin e auditimit të brendshëm[xv]. Mikrofaktorët përfshijnë organizatën, burimet e auditimit të brendshëm, proceset dhe marrëdhëniet.

Ndërkohë që Lenz (2013) thekson mbizotërimin e mikrofaktorëve, sidomos marrëdhëniet e auditimit të brendshëm me palët e interesit, kryesisht drejtimin e lartë dhe këshillin mbikëqyrës, makro faktorët, kanë rëndësinë e tyre gjithashtu.

Lenz dhe Hahn (2015) i bëjnë jehonë forcave normative, riprodhuese dhe shtrënguese si makro faktorë:

- Forcat normative e shprehin ndikimin e tyre nëpërmjet nivelit të përputhshmërisë me Kuadrin Ndërkombëtar të Praktikave Profesionale mundësuar nga Instituti i Audituesve të Brendshëm (2017).

- Forcat riprodhuese i referohen fenomenit, sipas së cilit organizatat synojnë të modelojnë veten në bazë të kategorive të ngjashme të organizatave që konsiderohen të suksesshme dhe legjitime.

- Forcat shtrënguese janë forca që lidhen me përputhshmërinë me ligjet, standartet dhe rregulloret e tjera të detyrueshme.

Studime të tjera mbi Auditimin e Brendshëm bazuar në teorinë institucionale tregojnë se si këto forca i japin formë Auditimit të Brendshëm.

P.sh. Arena etj. (2006) dhe Arena & Jeppesen (2010) paraqesin se si konteksti rregullativ (forcat shtrënguese) mund të ketë një ndikim të madh në zhvillimin e Auditimit të Brendshëm dhe studiues si Brierley etj (2001) dhe El-Sayed Ebaid (2011) argumentojnë se Auditimi i Brendshëm fiton legjitimitet duke përshtatur forcat shtrënguese.

Kuadri rregullativ mund të jetë instrument në rritjen e legjitimitetit të auditimit të brendshëm, veçanërisht në kontekste më pak të pjekura. Rregullatorët në përgjithësi nuk kërkojnë dhe detyrojnë pasjen e një funksioni efektiv të auditimit të brendshëm, madje as për kompanitë e listuara në bursë.

Megjithatë, ka përjashtime. Rregullat e listimit në Bursën e Nju Jorkut (NYSE) kërkojnë praninë e një funksioni të auditimit të brendshëm (NYSE Seksioni 303A.07). Madhësia dhe natyra e këtij funksioni nuk janë të specifikuara dhe NYSE nuk trajton efektivitetin[xvi] e tij.

Në mënyrë të ngjashme, në Danimarkë, funksionet e auditimit të brendshëm janë të detyrueshme në bankat me më shumë se 125 punonjës, por burimet njerëzore të funksionit i lihen Këshillit Mbikqyrës t’i vendosë. Rrjedhimisht, është shumë e zakontë që funksionet e auditimit të brendshëm të ushtrohen nga një person, një shenjë e qartë kjo se funksioni i auditimit të brendshëm është i pranishëm më tepër për t’iu përmbajtur rregullores, sesa për t’i shtuar vlerë kompanisë.

Ndërsa baza rregullative, duke kërkuar si një domosdoshmëri funksionin e auditimit të brendshëm, në (kategori të caktuara) organizatash mund të rrisë legjitimitetin e auditimit të brendshëm, bordet do të duhet gjithashtu të kuptojnë vlerën që një funksion i Auditimit të Brendshëm mund të prodhojë, nëse rregulloret vlejnë. Prandaj, theksojmë se,

(a) Autoritetet rregullatore nuk e kuptojnë se si auditimi i brendshëm ka vlerë për shoqërinë.

(b) Autoritetet rregullatore nuk e kuptojnë larmishmërinë e punës që kryen auditimi i brendshëm sipas përkufizimit të Institutit të Audituesve të Brendshëm.

(c) Anëtarët e Këshillit Drejtues nuk e kuptojnë se si Auditimi i Brendshëm mund t’i shtojë vlerë kompanisë së tyre.

Për të përkrahur Auditimin e Brendshëm, ne besojmë se është thelbësore të ndikohet tek autoritetet rregullatore dhe Këshillet Drejtuese, duke rritur ndërgjegjësimin dhe vlerësimin e propozimit të vlerës së dallueshme të auditimit të brendshëm.

Në këtë kontekst, përgëzojmë Institutin e Audituesve të Brendshëm të Austrisë[xvii], për konferencën e tyre të parë të shtypit në 29 Shtator 2021. Një shembull që inkurajon Institutet simotra ta ndjekin. Instituti i Audituesve të Brendshëm të Austrisë paraqiti rezultatet e anketimit me 326 pjesëmarrës, nga të cilët 126 vendimmarrës, Drejtues ekzekutivë, etj:

- Një nga përfundimet më të habitshme ishte se 26% e vendimmarrësve nuk e shohin vlerën që prodhon auditimi i brendshëm, madje nuk kanë ide se çfarë kryen auditimi i brendshëm.

- Një pikë tjetër e rëndësishme ishte se 75% e pjesëmarrësve rekomandojnë që auditimi i brendshëm të jetë i detyrueshëm në disa kategori organizatash (në varësi të madhësisë).

Të dy rezultatet e anketimit e përforcojnë hipotezën tonë se shumë palë të interesit nuk e dallojnë vlerën e Auditimit të Brendshëm dhe nuk e kuptojnë se çfarë kryen ky funksion. Ndaj, profesioni i auditimit të brendshëm duhet të vazhdojë dhe të përmirësojë punën promovuese të kryer nga shumë Institute të Audituesve të Brendshëm, në mënyrë që palët e interesit ta kuptojnë më mirë vlerën e tij të dallueshme.

Në veçanti, palët e interesit kanë nevojë të kuptojnë se nga ndryshon auditimi i brendshëm nga ai i jashtëm. Të kuptuarit është një parakusht për promovimin e auditimit të brendshëm dhe të Kuadrit Ndërkombëtar të Praktikave Profesionale te Institutit të Auditimit të Brendshëm dhe gjithashtu një parakusht për pretendimet se auditimi i brendshëm duhet të jetë i detyrueshëm.

Pas prezantimit në 8 Tetor 2021, Norman Marks[xviii] ka reflektuar në mënyrë kritike mbi pyetjen se pse auditimi i brendshëm, përgjithësisht nuk është i mandatuar nga rregullatorët. Sipas pikëpamjes së tij, kjo ndodh për shkak se auditimi i brendshëm “nuk është i përqëndruar vetëm në parandalimin e gabimeve dhe mashtrimit – dhe kjo është diçka e mirë,” dhe vazhdon, “rregullatorët janë të përqendruar të mbrojnë paratë e investitorëve dhe jo t’i shtojnë ato.”

Ne jemi dakord me këtë dhe vërejmë se në shumë raste ku funksioni i auditimit të brendshëm është bërë i detyrueshëm, rregullatorët kanë vënë theksin që auditimi i brendshëm duhet të punojë në të njëjtin drejtim me auditimin e jashtëm, ose duke u përqëndruar në auditimin financiar ose duke audituar kontrollet e brendshme të lidhura direkt me procesin e raportimit financiar.

Për pasojë auditimi i brendshëm kthehet në vartës të auditimit të jashtëm ashtu sikundër infermierët nga doktorët (Arena dhe Jeppessen 2010).

Sipas këtij skenari, auditimi i jashtëm do të ketë kontroll të plotë mbi punën e bazën e njohurive të auditimit të brendshëm, dhe auditimi i brendshëm do ta ketë të vështirë të ushtrojë profesionin në kushte të njëjta me auditimin e jashtëm.

Për më tepër, nuk ka një dakordësi në komunitetin e auditimit dhe midis profesionistëve të auditimit të brendshëm për fokusin e përshtatshëm të tij. Auditimi i brendshëm ka kuptime të ndryshme për njerëz të ndryshëm, në kohë të ndryshme. Ka një përhapje të gjerë të praktikave në botë përsa i përket auditimit të brendshëm.

Disa funksione të auditimit të brendshëm mund ta konsiderojnë veten me të drejtë të kalibrit të lartë, ndërkohë që të tjerë nuk aplikojnë as praktikat themelore dhe nuk kanë të vendosura themelet e shtyllave kryesore mbi këto praktika (Lenz etj., 2014).

Përkufizimi për auditimin e brendshëm nga Instituti i Auditimit të Brendshëm është i gjerë dhe ka për qëllim të përfshijë një shumëllojshmëri praktikash, por është pikërisht kjo shumëllojshmëri që e bën të vështirë promovimin e auditimit të brendshëm tek rregullatorët dhe palët kryesore të interesit siç është këshilli drejtues.

Megjithatë, nëse ngushtohet përkufizimi do të binte ndesh me mënyrën se si shumica e funksioneve të auditimit të brendshëm kërkon t’i japë vlerë organizatave të tyre dhe do të shkaktonte polemika brenda profesionit. Kështu, përfitimi i një funksioni të detyrueshëm të auditimit të brendshëm vjen me çmimin e kufizimit të fushës së zbatimit.

Përkufizimi i auditimit të brendshëm si funksion duhet të bëhet më i ngushtë dhe të shpjegojë në mënyrë bindëse se si auditimi i brendshëm mund të krijojë vlera për organizatën dhe shoqërinë, Kuadri Ndërkombëtar i Praktikave Profesionale duhet të jetë më specifik dhe i detyrueshëm për t’u ndjekur, përputhshmëria duhet të vëzhgohet dhe shmangiet të sanksionohen. Vetëm atëherë auditimi i brendshëm mund të shpresojë të ketë vlerësimin e legjitimuar të shërbimeve të ofruara prej tij.

Profesioni

Diskutimi i mësipërm vuri në dukje se njohja ligjore dhe detyrimi i pasjes së një funksioni të auditimit të brendshëm kërkon një mirëkuptim të qartë e të përbashkët dhe një Vlerë Unike Dalluese ose siç profesionistët e sociologjisë do ta quanin një “juridiksion” (Abbott, 1988). Nëse auditimi i brendshëm kërkon një njohje profesionale, do të jetë e nevojshme të jetë e bazuar në njohuri të cilat mund të lidhin profesionin me punën e kryer.

Me fjalë të tjera, do të duhet të jetë një institucion në auditimin e brendshëm i cili është i legjitimuar dhe i dallueshëm për auditimin e brendshëm dhe që shpjegon se auditimi i brendshëm ka vlerë të mjaftueshme për shoqërinë për të garantuar njohje profesionale. Mirëpo, profesionet zakonisht konkurojnë me profesione të tjera për juridiksion.

Konkurrenti kryesor i auditimit të brendshëm është auditimi i jashtëm dhe për të theksuar juridiksionin e auditimit të brendshëm dhe për të shmangur varësinë nga auditimi i jashtëm, auditimit të brendshëm do t’i duhet të diferencojë bazën e njohurive nga auditimi financiar (Arena & Jeppesen, 2010).

Procesi i krijimit dhe mirëmbajtjes së juridiksionit profesional është një akt ekuilibrues, pasi mund të ketë kompromis midis qartësisë së qëllimit dhe konceptit të dobët (objektiv i lehtë kundrejt një mbrojtjeje të mirë) dhe midis një përmbajtjeje të pakët dhe të tepërt (jo e vlefshme për t’u profesionalizuar kundrejt e pamundur për t’u legjitimuar (Abbott, 1988, pp.52,103)).[xix]

Siç sugjeruam, nuk mendojmë se auditimi i brendshëm aktualisht ka një juridiksion të dallueshëm; përkufizimi i auditimit të brendshëm është thjesht shumë i gjerë. Në kohë, kjo ka bërë që autorë të ndryshëm të vënë në dukje riskun që auditimi i brendshëm mund të bëhet “njohës i gjithçkaje” por “mjeshtër i asgjëje” dhe kjo mjeshtëri pa një disiplinë kthehet në një antitezë të profesionit. (Lenz etj., 2018; Van Peursem, 2004).[xx]

Ne besojmë se auditimi i brendshëm duhet të zvogëlojë ndryshueshmërinë e praktikave për t’u përqëndruar në atë çka e diferencon nga auditimi i jashtëm, dmth, aftësia e auditimit të brendshëm për t’u angazhuar me proceset qeverisëse të organizatës, të cilat auditimi i jashtëm, për arsye të ruajtjes së pavarësisë nuk mund ta bëjë.

Gjithashtu mendojmë se auditimi i brendshëm ka nevojë të ketë më shumë ide bindëse dhe histori për të treguar në lidhje me juridiksionin që zbaton.

Për këtë, sugjerojmë të përdorim një metaforë bindëse sepse kjo lehtëson kuptueshmërinë duke përçuar përvojat nga një kontekst në tjetrin (Lakoff & Johnson, 1980). Sugjerojmë përdorimin e metaforës “Kopshtar i Mirëqeverisjes” për të shpjeguar vlerën dalluese të Auditimit të Brendshëm:

-Qeverisja ka qenë epiqendra e asaj çka auditimi i brendshëm ka qenë i frymëzuar të bëjë. Qeverisja si përkufizim është: “Kombinimi i proceseve dhe strukturave të zbatuara nga këshilli (drejtues) për të informuar, drejtuar dhe vëzhguar veprimtaritë e organizatës drejt arritjeve të objektivave të saj” (Anderson etj., 2017, kap. 3) dhe është zgjedhja e përsosur për zemrën e auditimit të brendshëm. Qeverisje është një term ombrellë, e cila në gjykimin tonë duhet të përfshijë E-në dhe S-në tek ESG. Ne e shohim qeverisjen si territorin kryesor të auditimit të brendshëm, duke shmangur premtimet e tepruara dhe nën-rendimentin. Qeverisja si “zemra” e sugjeruar e auditimit të brendshëm mbulon një hapësirë të gjerë, nuk është shumë abstrakte dhe nuk është se mund të quhet se ka shumë pak përmbajtje, por në fakt ka përmasat e duhura, si fokusi i rekomanduar i auditimit të brendshëm.

-Kopshtari rrjedh nga një punë e mëparshme nga Sarens etj. (2016), që shpreh se “ne duhet të ngjajmë më shumë me fermerët”[xxi] dhe e shikon auditimin e brendshëm si respektues të natyrës, duke u kujdesur për krijimin e mjedisit të duhur për bimët duke marrë parasysh kushtet e motit dhe të tokës. Audituesit e brendshëm duhet të mbjellin farën, fertilizojnë, ujisin dhe ushqejnë bimët, duke kontrolluar në mënyrë të vazhdueshme parashikimin e motit dhe përshtatur ushqimin e bimës, herë pas here duke shkulur barërat e këqija dhe duke bërë gjithçka me durim dhe thjeshtësi, por edhe të shtyrë dhe drejtuar nga rezultati. Audituesit e brendshëm punojnë në mënyrë jo të drejtpërdrejtë dhe kështu ndikimi i tyre vjen nëpërmjet të tjerëve. Ne gjykojmë që këndvështrimi i audituesve të brendshëm si kopshtarë është një metaforë premtuese me anë të së cilës pozicionimi i auditimit të brendshëm mund të forcojë vlerën dalluese të tij.

Përvjetori i 70-të i Institutit Nordik të Auditimit të Brendshëm ishte momenti i artë për të prezantuar funksionin e auditimit të brendshëm si Kopshtarin e Mirëqeverisjes.

Me prezantimin në atë përvjetor dhe këtë artikull si nismë të parë, do të donim ta shihnim termin e sugjeruar të Kopshtarit të Mirëqeverisjes si pjesë e diskutimeve të komunitetit të audituesve. Kopshtaria sugjeron që roli i funksionit të auditimit të brendshëm ka një influencë pozitive në ushqimin për një qeverisje efektive brenda organizatës, e cila do të jetë me vlera për organizatën dhe palët e saj të interesit.

Jemi duke marrë reagime pozitive nga auditues të brendshëm[xxii]: “Më pëlqen kjo: ‘Kopshtar i Qeverisjes’ është një metaforë me vend për të ilustruar pozicionin nga i cili auditimi i brendshëm mund të përforcojë vlerën e tij dalluese. Rezultati i kopshtarisë është një përzierje e bukur e natyrës (mjedisi në të cilin veprojmë) dhe ushqimit (mënyra se si ne kujdesemi, mbrojmë, rrisim dhe përkrahim).”

Si ta kthejmë idenë e Kopshtarëve të Mirëqeverisjes për Auditimin e Brendshëm në një ide të qëndrueshme dhe afatgjatë? Shkurtimi SUCCESS (SUKSES) mund të na hyjë në ndihmë. Në librin e tyre më të shitur, Heath & Heath (2008) shqyrtojnë se pse disa ide mbijetojnë dhe disa të tjera shuhen.

Nëse aplikojmë modelin e tyre të SUKSES-it në botën e auditimit, është me vend të aplikojmë ide që me të vërtetë “ngjisin”, pra zgjasin në kohë, që janë Simple – Të thjeshta, Unexpected – Të paparashikueshme, Concrete – Konkrete, Credible – Të besueshme, Emotional – Emocionale dhe/ose që tregojnë Stories – Histori.

Trajtuar në këtë formë një ide mundet vërtet të qëndrojë në afat të gjatë.[xxiii] Ne shtuam edhe një shkronjë tjetër të madhe “S”, që përfaqëson “Surfing” – Të lundrosh mbi dallgë në oqean”. Metafora e sugjeruar dhe lajtmotivi i Kopshtarit të Mirëqeverisjes[xxiv] mund të bëhet një ide që mbetet gjatë dhe ndihmon në forcimin dhe konsolidimin në të ardhmen, të vlerës së dalluar nga auditimi i brendshëm:

E THJESHTË: Kjo metaforë është e lehtë për t’u kuptuar dhe mbajtur mend. Qeverisja ka qenë baza e auditimit të brendshëm për një kohë të gjatë. Metafora e “Kopshtarisë” pranon faktin se audituesit e brendshëm mund të jenë tërthorazi të dobishëm pasi bimët rriten vetë kur kushtet janë të favorshme. Kjo metaforë bazohet në një mirëkuptim të përbashkët se çfarë bën një Kopshtar dhe se si e transferon këtë kuptim tek auditimi i brendshëm.

E PAPARASHIKUESHME: Qëllimisht sugjerojmë Kopshtari i Mirëqeverisjes dhe jo Ruajtësi i Qeverisjes pasi metafora Kopshtar, paraqet një nivel të shëndetshëm modestie duke qenë i ekspozuar ndaj realitetit dhe kushteve të paparashikueshme të motit në botën reale.

Metafora Kopshtar mbështet përulësinë. Kopshtarët tregojnë shumë respekt ndaj natyrës dhe mjedisit ku ata jetojnë. Në mënyrë të ngjashme, audituesit e brendshëm janë të mirëpërgatitur për të treguar respekt ndaj organizatës në të cilën ushtrojnë aktivitetin. Me metaforën më të butë të Kopshtarit e pozicionojmë qëllimisht audituesin e brendshëm në rolin e nxënësit sistematik, dhe mësoje-mirë se sa mësoji-të gjitha.

KONKRETE: Qeverisja në vetvete është një fushë shumë e gjerë, nuk është shumë abstrakte dhe nuk ka një përmbajtje të cekët. Është në përmasat e duhura, për të qenë fokusi i rekomanduar për auditimin e brendshëm.

E BESUESHME: Qeverisja është arena ku auditimi i brendshëm ka punuar dhe ka fituar përvojë dhe besueshmëri për një kohë shumë të gjatë.

EMOCIONALE: Kopshtaria si një metaforë zbut perceptimin negativ të auditimit të brendshëm si i angazhuar për të gjetur gabimet dhe perceptimin për audituesit si të ngrysur, të lodhshëm dhe qërues orizi. Kopshtaria krijon rezultate të menjëhershme dhe të dukshme të cilat të gjithë mund t’i shijojnë dhe vlerësojnë. Madje hulumtimet tregojnë se është me përfitime edhe për shëndetin (Soga etj., 2017).

Kështu pra, Kopshtari i Mirëqeverisjes ka një ngjyrim pozitiv emocional. Audituesit e brendshëm si kopshtarë do të mund të nxisin edhe ndjeshmërinë gjithashtu. Klientët e auditimit të brendshëm duhet të ndihen të mirëpritur dhe të sigurtë që audituesit e brendshëm janë të përqëndruar që zhvillimi i përbashkët të shkojë përpara dhe jo tek gjetjet e gabimeve. Pasja e një mendësie të qartë për të zhvilluar besimin është një pikë kyçe për auditimin e brendshëm.

Kujdes nga lloji i individëve të tipit “të kapa” pasi këta gjithmonë do të përfaqësojnë stereotipin negativ. Aspekti njerëzor se si të përqasim profesionin e auditimit të brendshëm bëhet thelbësor. Një personalitet “mirëpritës” është ai që shfaq ndjeshmëri dhe me shpejtësi mund të fitojë dhe zhvillojë një marrëdhënie të besueshme (Garyn, 2021).[xxv]

HISTORI: Audituesit shfaqin një nivel të shëndetshëm modestie duke qenë të ekspozuar ndaj kushteve reale të vrazhda, të ashpra dhe të paparashikuara të motit. Ne kujdesemi për kushtet ku bimët rriten ose zhduken, jemi në gjëndje të shohim mes grazhdeve të veçuara, e dimë që bari nuk mund të rritet më shpejt po ta tërheqim dhe vëmë në zbatim një përqasje më pyetësore për të kuptuar kontekstin dhe botën në të cilën jetojmë.

TË LUNDROSH MBI DALLGË në oqean: Tipologjia jonë minimaliste e audituesve të brendshëm vë në dukje tri modele të ndryshme, modeli 1: Të qëndrosh i distancuar, modeli 2: Të notosh në një pishinë të qetë dhe modeli 3: Të lundrosh mbi dallgët e oqeanit.

Audituesit e kohëve moderne nuk janë ata që qëndrojnë të aneksuar apo që notojnë në pishina (organizata) apo nga ata që nuk lagen fare; audituesit modernë janë në oqean, me fjalë të tjera, audituesit modernë janë pjesë e botës së biznesit, gjithashtu.

Që të marrë vlera, profesioni i audituesit të brendshëm ka nevojë për më shumë auditues të modelit të tretë, më shumë pionierë dhe krijues në një botë të VUCA-s, të karakterizuar nga V(Volatility)-Paqëndrueshmëria, U(Uncertainty)-Pasiguria, C(Complexity)-Ndërlikimi dhe A(Ambiguity)-Paqartësia.[xxvi] Ideja se këto modele janë më shumë dinamike se sa statike në varësi të kontekstit, ia vlen të hulumtohet më tej. Me shumë mundësi kjo është një pikënisje për një kërkim më të thellë (Lenz, 2021).

Prosperiteti

Auditimi i brendshëm dhe kontrollet e mira nuk janë qëllim në vetvete. Auditimi i brendshëm dhe kontrollet janë mjete për një qëllim dhe qëllimi është përmirësimi i qeverisjes së një organizate. Sipas Mario Andretti (pilot garash italo-amerikan):

“Nëse gjithçka duket nën kontroll, thjesht nuk po ecni aq shpejt sa duhet.”[xxvii]

Chambers (2016) me të drejtë thekson se auditimi i brendshëm është më shumë se sa frenat në një makinë, është pjesë e sistemit të drejtimit. E mbështesim plotësisht, auditimi i brendshëm duhet t’i shërbejë strategjisë së përgjithshme të organizatës. Nëse një organizatë dështon sepse nuk është fitimprurëse, auditimi i brendshëm dështon gjithashtu.

Audituesit e brendshëm në sektorin publik mbrojnë dhe përmirësojnë mirëqenien publike. Audituesit e brendshëm në sektorin privat mbrojnë dhe përmirësojnë mirëqenien private, kaq thjesht. Kur auditohet çfarë me të vërtetë ka rëndësi në sektorin privat, thelbësore janë qeverisja, strategjia, operacionet dhe modeli i biznesit.

Kur tregojnë vlerën e auditimit të brendshëm, disa funksione auditimi e mbështesin legjitimitetin e tyre me kontributet që japin në bazë, si psh kursime të mëdha ose ndihmë për të siguruar likuiditet. Edhe pse është një shmangie nga “zemra” e auditimit të brendshëm, nuk ka asnjë gabim këtu.

Në kohë krize, për shembull, gjatë shpërthimit të pandemisë prej virusit COVID-19 në Evropë në Mars-Prill 2020, autori i parë i këtij artikulli, një Drejtues Ekzekutiv i Auditimit, u ftua nga Drejtori Ekzekutiv i kompanisë për të marrë gjithashtu rolin si drejtues global i projektit Paraja-është-Mbret (Cash-is-King) duke ndihmuar për të siguruar dhe përmirësuar flukset operative të parasë gjatë gjithë krizës[xxviii]. Ky ishte një projekt i rëndësishëm, pasi mungesa e likuiditetit është një prej shkaqeve kryesore që çojnë në falimentimin e kompanive.

Emërimi përkohësisht si udhëheqës i projektit Paraja-është-Mbret si pjesë e rolit të funksionit të auditimit të brendshëm, mund të shërbejë si një shembull i vërtetë i shtimit të vlerës. Ka shumë mënyra për të treguar vlerën në arenën e qeverisjes. Audituesit e brendshëm janë zakonisht të arsimuar mirë, e njohin mirë organizatën së cilës i shërbejnë dhe mund të jenë ndihmues të vërtetë në kohë fatkeqësie.

Personat

Vercaeren (2021) demonstron vlerën e strategjive dhe organizatave humaniste. Të gjitha strategjitë në fund të fundit kanë të bëjnë me njerëzit. Njerëzit bëjnë të gjithë ndryshimin. Njerëzit janë ata që kanë më shumë rëndësi.

“Vlerat, besimet dhe emocionet kanë një ndikim të provuar në motivimin njerëzor dhe kështu ndikojnë në fokusin, vendimet dhe veprimet tona”

(Vercaeren, 2021, f. 12). Ndryshimi fillon me njerëzit. Audituesit e brendshëm duhet të jenë të ndryshueshëm, duke iu përshtatur të ardhmes së panjohur dhe duke vazhduar të mësuarin.

Sipas mendimit tonë, auditimi i brendshëm është dhe do të mbetet mbi të gjitha një aktivitet i lidhur me njerëzit. Aftësitë njerëzore janë çelësi i suksesit, duke përfshirë aftësitë e komunikimit, veçanërisht aftësitë e të dëgjuarit, që janë origjina e profesionit[xxix].

“Dëgjimi është një mënyrë për t’u ofruar të tjerëve dhuratën tonë më të rrallë, më të çmuar: vëmendjen tonë. Pasi kemi treguar se kujdesemi për ta dhe qëllimet e tyre, ata do të jenë më të gatshëm të na dëgjojnë”, përmbledh Grant (2021, f. 159–160).

Megjithatë, ndërsa mjedisi i biznesit bëhet gjithnjë e më shumë i digjitalizuar, audituesit e brendshëm do të duhet të përdorin teknologji të reja si p.sh teknika analitike të auditimit (audit analytics) dhe process mining[4].

Betti dhe Sarens (2020) arrijnë në përfundimin se digjitalizimi i mjedisit të biznesit ndryshon aftësitë e nevojshme për një funksion auditimi të brendshëm dhe Li etj. (2018) konkludojnë se përdorimi i teknikave analitike të auditimit nga audituesit e brendshëm është nën nivelin e pritshmërive, duke theksuar ekspertizën në statistikë dhe teknologji si kusht paraprak i rëndësishëm për zbatimin e teknikave analitike të auditimit.

Kështu, duke njohur rëndësinë parësore të njerëzve, duhet të shqyrtohen mënyra për të përmirësuar më tej edukimin dhe trajnimin e audituesve të brendshëm për t’u përgatitur për prirjet globale të digjitalizimit dhe qëndrueshmërisë.

Rritja e bashkëpunimit ndërmjet Institutit të Auditimit të Brendshëm (IIA) dhe universiteteve në mbarë botën është një mënyrë e rëndësishme për ta arritur këtë dhe Instituti global (IIA Global) mund të duhet të rishikojë Programin e Marrëdhënieve Akademike[xxx] në mënyrë që të sigurojë që ajo që mund të mësojë IIA nga universitetet bëhet po aq e domosdoshme sa ajo nga e cila mund të mësojnë universitetet nga IIA.

Si pjesë e programit, ndërgjegjësimi për auditimin e brendshëm mund të rritet duke ftuar praktikuesit të drejtojnë detyra mësimore ose të ofrojnë leksione për studentët e interesuar për t’i shtyrë në rrugën e karrierës drejt auditimit të brendshëm menjëherë pas diplomimit, përndryshe do të jetë një karrierë e injoruar në atë fazë.

Do të ishte e dobishme për komunitetin e auditimit të brendshëm që të krijojë modele karriere më të larmishme, më të ndryshueshme, për të pasqyruar më së miri shumicën në praktikë.

Përdorimi i “lojës–gamifikim-it” është një mundësi tjetër për të rritur tërheqjen ndaj auditimit të brendshëm, duke përfituar nga një mënyrë moderne e të mësuarit ndërkohë që luan “Lojën e Auditimit të Brendshëm” (Foerschler & Lenz, 2020).[xxxi]

Duke jetuar në një botë VUCA (E paqëndrueshme, E pasigurt, Komplekse dhe E paqartë), audituesit e brendshëm tradicionalisht kanë qenë të mirë në trajtimin e gjërave të ndërlikuara, duke ndarë dhe përcaktuar se “ÇFARË ËSHTË”. Edhe pse kjo mbetet e rëndësishme, profesionistët e auditimit të brendshëm dëshirojnë gjithashtu të kenë ndikim, duke i dhënë përgjigje pyetjes “EDHE ÇFARË PASTAJ”.

Të qenët praktikë dhe jo teorikë, është një ndihmesë e vërtetë. Megjithatë, në botën tonë moderne, të shpejtë dhe me ndërveprime, se “ÇFARË ËSHTË” dhe “EDHE ÇFARË PASTAJ” nuk janë më të mjaftueshme për audituesin e brendshëm modern. Duhet të fillojmë të përdorim më shumë pyetjet e tipit “ÇFARË NDODH NËSE”, d.m.th, duke menduar skenare dhe duke hedhur vështrimin përpara.

Ne duhet të mësojmë të përmirësohemi në trajtimin e çështjeve të ndërlikuara dhe sjelljes ndikuese, pikërisht atë që mbulon edhe “gamification”. Mënyra interaktive e lojës ofron mundësi të shkëlqyera për të fituar përvojë, duke përmirësuar në këtë mënyrë aftësinë e pjesëmarrësve për t’u marrë me çështje të ndërlikuara që ndërveprojnë me njëra tjetrën.

Biznesi dhe auditimi i brendshëm në thelb kanë të bëjnë me njerëzit që punojnë së bashku, në mënyrë të suksesshme. Në këtë këndvështrim, aftësitë njerëzore janë dhe do të mbeten thelbësore. Disa detyra të auditimit të brendshëm mund të automatizohen nga robotët, por aspekti thelbësor i vlerësimit kritik të evidencave dhe komunikimit të rezultateve, nuk mundet të automatizohet.

Pra, auditimi i brendshëm është vetëm pjesërisht shkencë (procedurat e standardizuara), pjesa më e madhe takuese e profesionit është një art. Aftësitë ndërpersonale, komunikimi dhe dëgjimi janë dhe do të mbeten misioni kritik, duke qenë kyç për suksesin e audituesit të brendshëm.

[d] Shiko shënimet e përkthyesit

THIRRJE PËR VEPRIM

Auditimi i brendshëm parashikohet si një profesion dhe një punë, kërkesa për të cilin është në rënie. Sipas raportit të Forumit Ekonomik Botëror “E ardhmja e vendeve të punës” (Forumi Ekonomik Botëror, 2020), Kontabiliteti dhe Auditimi renditen në vendin e katërt në listën e vendeve të punës që kanë pësuar rënie të kërkesës.[xxxii] Auditimi i brendshëm është sërish në udhëkryq.

Në një kontekst më të ngushtë, në organizata dhe institucione, palët e interesuara mund të dallojnë gjithnjë e më pak vlerë në kontributin e auditimit të brendshëm dhe në një kontekst më të gjerë, kjo perspektivë rrezikon legjitimitetin dhe rëndësinë e auditimit të brendshëm si profesion. Në thelb, profesioni i auditimit të brendshëm nuk ka ecur aq sa duhet gjatë dekadave të fundit. Nevojitet më shumë dhe më mirë.

Ndërsa pranojmë se nevojiten më shumë kërkime lidhur me mënyrën se si mund të perceptohet metafora e Kopshtarit të Mirëqeverisjes nga palë kryesore të interesit, jemi të besimit se kjo temë ia vlen të ndiqet në vijim dhe e përmbyllim artikullin tonë me një thirrje për veprim.

Ky artikull sugjeron pesë fusha kryesore të veprimit dhe fokusit për Institutin Global të Audituesve të Brendshëm dhe Akademisë që do të përcaktojnë rolin e ardhshëm të auditimit të brendshëm, legjitimitetin e tij, rëndësinë e tij dhe domethënien e tij organizative dhe shoqërore.

Qëllimi i këtij artikulli është të sigurojë përmbajtje gjithëpërfshirëse duke sugjeruar pesë rrugë konkrete për të përmirësuar auditimin e brendshëm. Pesë drejtimet që meritojnë të zhvillohen janë planeti, publiku, profesioni, prosperiteti dhe personat/njerëzit. Në fund të fundit, pozicionimi i auditimit të brendshëm si Kopshtar i Mirëqeverisjes është një metaforë premtuese për të forcuar vlerën e tij dalluese, si në nivel mikro ashtu edhe makro.

E përfundojmë këtë artikull me një thirrje për veprim për palët e ndryshme të interesit dhe të interesuarit e tjerë:

Do të dëshironim që drejtimi i IIA Global – Institutit të Audituesve të Brendshëm të shqyrtojë të dy propozimet për 5P-të e paraqitura (Planeti, Publiku, Profesioni, Prosperiteti dhe Personat/Njerëzit) dhe metaforën e sugjeruar Kopshtari i Mirëqeverisjes për të përcaktuar nëse dhe si mund të shtojë vlerë në drejtimin strategjik që është në zhvillim për profesionin global dhe komunitetin e auditimit të brendshëm.

Më 1 Shkurt 2022, paralelisht me redaktimin përfundimtar të këtij artikulli, Instituti Global hodhi në treg një markë dhe faqe të re interneti si pjesë e transformimit të synuar. Sfondi i gjelbër i logos së re përshtatet në mënyrë të përsosur me metaforën e sugjeruar Kopshtari i Mirëqeverisjes.

Do të donim t’ju bëjmë thirrje filialeve të IIA anembanë botës që të drejtojnë më shumë vëmendje ndaj ndërgjegjësimit e promovimit të profesionit, me qëllim edukimin dhe ndikimin e opinionit publik në lidhje me atë që auditimi i brendshëm bën dhe mund të bëjë.

Për shembull, kjo mund të bëhet duke shkruar artikuj dhe raporte në gjuhën amëtare rreth potencialit të auditimit të brendshëm, duke kërkuar ndikim në programet edukuese të anëtarëve të bordeve, duke kryer kërkime lokale për perceptimin e palëve të interesit për auditimin e brendshëm, duke kontribuar në formulimin e kornizave lokale të qeverisjes së korporatave dhe duke shpërndarë informacione në formën e njoftimeve për shtyp dhe konferencave.

Ndërgjegjësimi është me rëndësi të madhe sepse perceptimi i palëve të treta ka më shumë rëndësi sesa imazhi që ka vetë profesioni i auditimit të brendshëm për veten. Bukuria duket në sytë e atij që sheh.

Do të donim që më shumë Auditues të Brendshëm të bëheshin auditues të tipit 3, duke lundruar në oqeanin e egër, për ta thënë në kontekst disi poetik. Ne do të donin që audituesit e brendshëm të bëheshin pionierë, duke u bashkuar me organizatat dhe institucionet e tyre ndërkohë që shkelin në territore të panjohura, si për shembull, gjatë blerjes dhe integrimit të bizneseve, gjatë hedhjes së produkteve të reja, ndoshta në tregje të reja, duke përmirësuar arkitekturën e TI- Teknologjisë së Informacionit dhe aplikacionet e lidhura me biznesin e kështu me radhë.

Do të donim që audituesit e brendshëm të zgjeronin zonën e tyre të rehatisë duke përqafuar gamifikimin dhe duke përfituar prej këtij koncepti si një mënyrë zbavitëse e të mësuarit, e pasuruar me një dozë të shëndetshme konkurrence.

Përveç kësaj, do të donim të inkurajojmë më shumë profesionistë të auditimit të brendshëm që të shkojnë pranë akademive dhe universiteteve për të inkurajuar studentët të marrin në konsideratë auditimin e brendshëm si rrugën e parë të karrierës pas diplomimit. Për momentin, krahasuar me administrimin e biznesit, auditimi dhe qeverisja nuk janë në radarin e studentëve, një zbrazëti e qartë, në pritje për t’u mbushur.

Së fundmi, për të përmirësuar profesionin e auditimit të brendshëm do të donim ta shihnim Akademinë të analizojë në mënyrë kritike përbërësit e metaforës Kopshtari i Mirëqeverisjes, duke hulumtuar në mënyrë kritike perceptimin e palëve kryesore të interesit për të dhe mënyrën se si auditimi i brendshëm mund të përdorë premisën e tij për të krijuar vlerë për ta, brenda kufijve të metaforës.

Gjithashtu mund të kryhen kërkime kritike për të kuptuar se deri në ç’masë secila nga 5P-të mund të kontribuojë dhe sa mund të jenë në konflikt ose të bashkëveprojnë ato me njëra-tjetrën. Ky artikull dëshiron të motivojë kërkuesit për të eksploruar strategji kërkimi inovatore dhe për të shqyrtuar teori të reja si dhe për të përfituar nga ndërthurja me rryma të tjera kërkimi.

MIRËNJOHJE/FALENDERIME

Rainer është mirënjohës dhe falenderon të gjitha filialet e Instituteve Nordike të Auditimit të Brendshëm për mundësinë dhe ftesën për të folur në Tetor 2021 për temën “E ardhmja e auditimit të brendshëm”: IIA Danimarkë, IIA Finlandë, IIA Islandë, IIA Norvegji dhe IIA Suedi.

Për diskutimet, perspektivat dhe informacionet e dhëna gjatë përgatitjes së prezantimit të dhënë më 08 Tetor 2021, Rainer falenderon Thomas Braun, Barrie Enslin, Dr. Dominik Foerschler, Prof. Kim K. Jeppesen, Prof. Christopher Koch, Anthony Pugliese, Prof. em. Jeffrey Ridley, dhe Prof. Laura Spira.

Për hartimin e këtij artikulli, falenderojmë David Jackson për korrigjimin e dorëshkrimit tonë.

Falenderojmë rishikuesit e punimit tonë për komentet dhe sugjerimet e tyre dhe falënderojmë Dan Swanson, redaktor drejtues i EDPACS, për mundësinë për publikim.

DEKLARATA E PARAQITJES

Asnjë konflikt i mundshëm interesi nuk u raportua nga autori(ët).

- 70 vjet të Instituteve Nordike të Audituesve të Brendshëm: Merr pjesë në festimet e përvjetorit të 70-të dhe tako presidentin dhe CEO-n e IIA Anthony J. Pugliese, https://iia.no/activities/70-years-of-iia-in-the-nordics/ (shënim: ky link nuk punon dhe nuk gjendet më në internet)

- Forumi Botëror i Ekonomisë (2020), Raporti mbi të Ardhmen e Punës për Vitin 2020, faqe 30, The Future of Jobs Report 2020 | World Economic Forum (weforum.org)

- Link-u për të ndjekur prezantimin origjinal: https://drrainerlenz.files.wordpress.com/2021/10/the-future-of-internal-auditing-dr.-rainer-lenz-70th-anniversary-scandinavian-iia-chapter-08oct21.pdf

- Frymëzuar nga www.zukunftsinstitut.de, Megatrends 2021: “ Zeit für eine Revision”, të pasuruara me reflektimet tona

- Sipas Institutit Amerikan të Kontabilistëve Publikë të Certifikuar (AICPA), audit data analytics (ADAs) janë teknika, të cilat ndihmojnë audituesit të shfrytëzojnë teknologjitë aktuale dhe të ndjekin një qasje të bazuar në të dhëna analitike për planifikimin ose kryerjen e një auditimi. Pavarësisht se teknikat ADAs zbatohen më së shumti nga audituesit e jashtëm, ato mund të zbatohen shumë mirë edhe në aktivitetet e auditimit të brendshëm. (https://www.aicpa.org/, sipas publikimeve më 22 Dhjetor 2021).

- CELONIS është kompania pioniere e Process Mining, tashmë një start-up Decacorn me një vlerë që kalon 10 miliard dollarë amerikanë, https://www.celonis.com/

- Kombet e Bashkuara, 2015. https://sdgs.un.org/2030agenda, aksesuar më 11 Tetor 2021

- Gabriel (2020), faqe 344: “Die Gesellschaft wird nach Corona nicht mehr so sein können wie jene zuvor”

- Mbretëria e Bashkuar mbajti Konferencën e 26-të Kombeve të Bashkuara “Ndryshimet Klimatike të Palëve (COP26)” në Glasgou nga data 31 Tetor – 13 Nëntor 2021, faqja e aksesuar në datën 23 Dhjetor 2021, https://ukcop26.org/, https://en.wikipedia.org/wiki/2021_United_Nations_Climate_Change_Conference

- Lenz, R. (2013) i referohet këtij risku 3 herë ne tezën e tij të doktoratës, në faqet 35, 110, dhe 191

- Rekomandohet lexim i mëtejshëm: Gert Vercaeren (2021) Strategjia Humaniste: Si të mjeshtëroni ndjesitë, vlerat dhe besimet kur zbatoni planet

- Pagnamenta (2021), Blog i 29 Shtatorit 2021

- Kuadri ndërkombëtar i praktikave profesionale, njohur si IPPF (2017)

- LinkedIn, bashkëbisedim me Prof. e dalë në pension Laura Spira, 16 Korrik 2021, duke pregatitur prezantimin për Institutin Nordik të audituesve të brendshëm në 08 Tetor 2021, Laura Spira | LinkedIn

- Lenz, R. dhe Hahn, U. (2015)

- Lenz, R. (2013), faqja 31

- Studim mbi Auditimin e Brendshëm në organizatat Austriake: “Interne Revision: Großer Handlungsbedarf bei IT-Sicherheit, Gender-Pay-Gap, politischer Einflussnahme und Korruptionsvermeidung – Newsroom – The Skills Group“, https://presse.skills.at/News_Detail.aspx?id=140884&menueid=25063

- LinkedIn, Norman Marks’ (Globally recognized risk management and internal audit thought leader), koment i 10 Tetorit, 2021

- Lenz, R. (2013), fq. 36

- Lenz, R. (2013), fq. 35–36

- Autorët rekomandojnë ta shohin audituesin e brendshëm si fermer, është një metaforë premtuese me të cilën pozicionohet auditimi i brendshëm dhe fuqizohet vlera e tij.

- Bhavani Jois’ (Associate Vice President and Head – Internal Audit & SOX at Infosys), koment në LinkedIn, 23 Janar 2022

- Lenz (2017a) dhe (Lenz, 2017b)

- Sarens, G., Lenz, R. & Decaux, L. (2016), duke ndërtuar metaforën për fermerin

- Garyn (2021) ka cituar Lenz R. në blog kur ka diskutuar për ndjeshmërinë

- Lenz (2017a) and (Lenz, 2017b)

- Aksesuar online 11 Tetor 2021, https://www.brainyquote.com/quotes/mario_andretti_109743

- Konferencë shtypi SAF-HOLLANDSE, 25 Mars 2021“Fluksi neto i parasë nga aktivitetet operuese në vitin financiar 2020 arriti në 137.9 milionë euro, 52.4% mbi nivelin e së njëjtës periudhë të një viti më parë prej 90.5 milionë euro. Rritja i dedikohet kryesisht kontributit pozitiv nga administrimi neto i kapitalit qarkullues. Projekti Cash-is-King i nisur në prill 2020 luajti një rol të madh në këtë drejtim. Si rezultat, u bë e mundur që në mënyrë të qëndrueshme të reduktohen të arkëtueshmet e prapambetura në të gjitha rajonet dhe të përmirësohet administrimi i inventarëve”.

- Lenz, R. (2013, p. 3): “Fjala latine “audire” do të thotë “të dëgjosh”. Siç komenton dhe Ridley (2008, fq 293) “pyetjet e duhura do të jenë gjithmonë çelsi për një auditim të brendshëm efektiv. E njëjta gjë dhe për të dëgjuarin si duhet!” Ka një kuptim më të thellë në faktin që humanët kanë dy veshë dhe një gojë (pra që të dëgjojnë dy herë më shumë seç flasin). Kjo është një këshillë e mirë veçanërisht për audituesit e brendshëm.”

- https://global.theiia.org/edu-events/Pages/Academic- Relations.aspx

- Dominik Foerschler dhe skuadra e tij tek Instituti ARC kanë organizuar Kampionatin Europian të Auditimit 2021. Shihni në YouTube videon e finales së madhe Shtator 2021: https://www.youtube.com/watch?v=GDXjjsIDnT8

- Forumi Ekonomik Botëror (2020), The Future of Jobs Report 2020, fq 30, https://www.weforum.org/reports/the- future-of-jobs-report-2020

ORCID

Rainer Lenz http://orcid.org/0000-0001-5498-5536

Kim K. Jeppesen http://orcid.org/0000-0001-6846-9401

SHËNIME TË PËRKTHYESIT

- Data Mining: analizë, përpunim, zbërthim, gërmim të të dhënave

- Proces Mining: analizë, përpunim, zbërthim, gërmim të proçesit

- ESG: Mjedisi, Mirëqënia Sociale dhe Mirëqeverisja, është ruajtur përdorimi në anglisht i këtyre termave duke qenë se nuk kemi ende një përcaktim zyrtar të tyre në shqip.

REFERENCA

Abbott, A. (1988). The system of professions: An essay on the division of expert labour. The University of Chicago Press.

Anderson, U. L. (2017). Internal auditing: Assurance & advisory services (4th ed.). The Internal Audit Foundation.

Arena, M., Arnaboldi, M., & Azzone, G. (2006). Internal audit in Italian organizations: A multiple case study. Managerial Auditing Journal, 21(3), 275–292. https://doi.org/10.1108/02686900610653017

Arena, M., & Jeppesen, K. K. (2010). The jurisdiction of internal auditing and the quest for professionalization: The danish case. International Journal of Auditing, 14(2), 111–129. doi:10.1111/ j.1099-1123.2009.00408.x.

Betti, N., & Sarens, G. (2020). Understanding the internal audit function in a digitalised business environment. Journal of Accounting and Organizational Change, 17(2), 197–216.https://doi.org/10.1108/JAOC-11-2019-0114

Bierstaker, J., Janvrin, D., & Lowe, D. J. (2014). What factors influence auditors’ use of computer-assisted audit techniques? Advances in Accounting. Elsevier, 30(1), 67–74. https://doi.org/10.1016/J.ADIAC.2013.12.005

Brierley, J. A., Hussein, M. E., & Gwilliam, D. R. (2001). The problems of establishing internal audit in the sudanese public sector. International Journal of Auditing, 5(1), 73–87. https://doi.org/10.1111/1099-1123.00326

Chambers, R. (2016). Internal audit: More than brakes, it’s part of the navigation system. Blog. January 11. https://iaonline.theiia.org/blogs/chambers/2016/Pages/Internal-Audit-More-Than-Brakes,-Its-Part-of-the-Navigation-System.aspx

Chartered Institute of Internal Auditors. (2017). Data analytics: Is it time to take the first step ? London. https://www.iia.org.uk/media/1689102/0906-iia-data-analytics-5-4-17-v4.pdf

DeSimone, S., D’Onza, G., & Sarens, G. (2021). Correlates of internal audit function involvement in sustainability audits. Journal of Management and Governance, 25(2), 561–591. https://doi.org/10.1007/s10997-020-09511-3

El-Sayed Ebaid, I. (2011). Internal audit function: An exploratory study from Egyptian listed firms. International Journal of Law and Management, 53(2), 108–128. https://doi.org/10.1108/17542431111119397

Eulerich, M., Wagener, M., & Wood, D. (2021). Evidence on internal audit effectiveness from transitioning to remote audits because of COVID-19. Working paper. https://ssrn.com/abstract=3774050

Foerschler, D., & Lenz, R. (2020, December), The internal audit game. Internal Auditor Magazine, The Institute of Internal Auditors, US, Lake Mary, pp. 52–57

Gabriel, M. (2020). Moralischer Fortschritt in dunklen Zeiten:Universale Werte fu¨r das 21. Jahrhundert, Ullstein.

Garyn, H. (2021). Six traits leading internal audit job candidates should possess. Blog, April 29

Grant, A. (2021). Think again: The power of knowing what you don’t know. Viking, an imprint of Penguin Random House LLC.

Heath, C., & Heath, D. (2008). Made to stick: Why some ideas survive and others. Random.

IIA. (2017). International professional practices framework (IPPF). The Institute of Internal Auditors.

Lakoff, G., & Johnson, M. (1980). Metaphors we live by. The University of Chicago Press.

Lenz, R. (2013). Insights into the effectiveness of internal audit: A multi-method and multi-perspective study [Doctoral Thesis]. Louvain School of Management Research Institute.

Lenz, R. (2017a). Time is ripe to revolutionize the audit. EDPACS, 56 (4), 19–22. https://doi.org/10.1080/07366981.2017.1380479

Lenz, R. (2017b). Presentation at the European Conference of the Institute of Internal Auditors (ECIIA) in Basel (Switzerland), SUCCESs – Simple, Unexpected, Concrete, Credible, Emotional and Stories. https://drrainerlenz.files.wordpress.com/2017/09/eciia-2017_dr-rainer-lenz_21-09-2017.pdf

Lenz, R. (2021, December). There are three types of internal auditors: Which one are you? Blog in Internal Auditors 360. https://internalaudit360.com/there-are-three-types-of-internal-auditors-which-one-are-you/

Lenz, R., & Hahn, U. (2015). A synthesis of empirical internal audit effectiveness literature pointing to new research

opportunities. Managerial Auditing Journal, 30(1), 5–33. https://doi.org/10.1108/MAJ-08-2014-1072

Lenz, R., Sarens, G., & D’Silva, K. (2014). Probing the discriminatory power of characteristics of internal audit functions: Sorting the wheat from the chaff. International Journal of Auditing, 18(2), 126–138. https://doi.org/10.1111/ijau.12017

Lenz, R., Sarens, G., & Jeppesen, K. K. (2018). In search of a measure of effectiveness for internal audit functions: An institutional perspective. EDPACS, 58(2), 1–36. https://doi.org/10.1080/07366981.2018.1511324

Li, H., Dai, J., Gershberg, T., & Vasarhelyi, M. A. (2018). Understanding usage and value of audit analytics for internal auditors: An organizational approach. International Journal of Accounting Information Systems, 28, 59–76. doi: 10.1016/j.accinf.2017.12.005

Mahzan, N., & Lymer, A. (2014). Examining the adoption of computer-assisted audit tools and techniques: Cases of generalized audit software use by internal auditors. Managerial Auditing Journal, 29(4), 327–349. https://doi.org/10.1108/MAJ-05-2013-0877

Pagnamenta, R. (2021). No turning back as ESG changes the face of private equity. Blog on. September 29. https://www.privateequitywire.co.uk/2021/09/29/306889/no-turning-back-esgchanges-face-private-equity

Ridley, J. (2008). Cutting edge internal auditing. John Wiley &Sons, Ltd.

Ridley, J. (2021). On the frontlines: Internal audit’s role in ESG. Blog.December 21. https://iaonline.theiia.org/blogs/Your-Voices/2021/Pages/On-the-Frontlines-Internal-Audits-Role-in-ESG.aspx

Ridley, J., D’Silva, K., & Szombathelyi, M. (2011). Sustainability assurance and internal auditing in emerging markets”. Corporate Governance, 11(4), 475–488. https://doi.org/10.1108/14720701111159299

Sarens, G., Lenz, R., & Decaux, L. (2016). Insights into self-images of internal auditors. EDPACS, 54(4), 1–18.

doi:10.1080/07366981.2016.1220226.

Soga, M., Gaston, K. J., & Yamaura, Y. (2017). Gardening is beneficial for health: A meta-analysis. Preventive Medicine Reports, 14(5) , 92–99. https://doi.org/10.1016/j.pmedr.2016.11.007

United Nations. (2015). Transforming our world: The 2030 agenda for sustainable development. https://sdgs.un.org/2030agenda

Van Peursem, K. A. (2004). Internal auditors’ role and authority. New Zealand evidence. Managerial Auditing Journal, 19(3), 378–393. https://doi.org/10.1108/02686900410524382

Vercaeren, G. (2021). Humanizing strategy: How to master emotions, values and beliefs when you execute plans. Lannoo Campus.

World Economic Forum. (2020). The future of jobs report 2020, https://www.weforum.org/reports/the-future-of-jobs-report-2020

Rainer Lenz, PhD, CIA, CIIA është Drejtues i Shërbimeve të Auditimit dhe Këshillimit të Korporatës në SAF-HOLLAND SE. Ai është një profesionist me përvojë në financa dhe auditim me 30 vjet përvojë ndërkombëtare si CFO/Drejtues Financiar i Divizionit dhe Rajonal dhe Drejtues Ekzekutiv i Auditimit në organizata globale. PhD/Doktoraturën në lidhje me efektivitetin e auditimit të brendshëm e ka kryer në Shkollën e Menaxhimit Louvain në Belgjikë. Ai ka publikuar një seri artikujsh rreth auditimit të brendshëm në revista akademike me rishikim të kolegëve dhe ka fituar disa çmime për mendimin e tij drejtues.

Ai është duke drejtuar një projekt mësim-dhënës në Universitetin Johannes Gutenberg në Mainz dhe mund të arrihet në adresën [email protected]

Kim K. Jeppesen është profesor i auditimit në Shkollën e Biznesit në Kopenhagen dhe është autor i një numri punimesh mbi auditimin e brendshëm në Revistën Ndërkombëtare të Auditimit, Rishikimi Europian i Kontabilitetit dhe EDPACS. Ai është

Drejtor Programi për Master në Kontabilitet dhe Auditim në CBS, ku ai jep mësim auditimin financiar, auditimin e brendshëm, teknika analitike të auditimit të dhënave dhe hetimet e mashtrimeve. Ai është gjithashtu në bordin e filialit Danez të IIA. Ai mund të arrihet në adresën [email protected]

** Versioni origjinal i këtij punimi është i mundur nëpërmjet AKSESIT TË HAPUR Për të cituar këtë artikull përdorni: Rainer Lenz & Kim K. Jeppesen (2022) THE FUTURE OFINTERNAL AUDITING: GARDENER OF GOVERNANCE, EDPACS, 66:5, 1-21, DOI:10.1080/07366981.2022.2036314 Linku: https://doi.org/10.1080/07366981.2022.2036314

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.