Prej vitesh, Banka e Shqipërisë aplikon një mbikëqyrje të posaçme për bankat me rëndësi sistemike. Si përcaktohen bankat me rëndësi sistemike dhe cilat janë kërkesat shtesë ndaj tyre? A mund të rrezikojnë shtesat e kapitalit të rrisin kostot dhe të frenojnë zgjerimin e bankave?

Ersuin Shehu

Kriza e gjatë financiare, që nisi në vitin 2008, shkaktoi probleme dhe kosto të mëdha në sektorin bankar në Europë. Në disa raste, qeveritë u detyruan të angazhonin sasi të mëdha të parave publike për të ngritur fonde të shpëtimit të bankave. Mësimet e krizës financiare i dhanë origjinë një procesi të forcimit të konsiderueshëm të rregullimit dhe mbikëqyrjes bankare në Europë. Shqipëria adoptoi pjesën më të madhe të rregullimeve të reja, për të qenë në linjë me standardet e mbikëqyrjes së sektorit.

Veç një forcimi të rregullimit në tërësi, vëmendje të veçantë në fazën e postkrizës fitoi mbikëqyrja e bankave me rëndësi sistemike. Banka e Shqipërisë ka ngritur një kuadër ku përfshihet identifikimi dhe mbikëqyrja e posaçme e bankave me rëndësi sistemike. Aktualisht, bankat e klasifikuara me rëndësi sistemike në Shqipëri janë pesë bankat më të mëdha në vend, Banka Kombëtare Tregtare, Credins Bank, Raiffeisen Bank Shqipëri, Intesa Sanpaolo Bank Shqipëri dhe Banka OTP Albania.

Si vlerësohet rëndësia sistemike e bankave?

Metodologjia që zbaton Banka e Shqipërisë për identifikimin e bankave me rëndësi sistemike parashikon kombinimin e katër treguesve kryesorë të aktivitetit të bankës: madhësisë, ndërlidhjes, zëvendësueshmërisë dhe kompleksitetit. Secili prej treguesve përfshin një ose disa nëntregues që detajojnë treguesin kryesor dhe sigurojnë modifikimin e nevojshëm të standardit për përfshirjen e disa karakteristikave të sektorit bankar në vend. Mbi bazën e peshimit të vlerave të nëntreguesve (pesha të ndryshme) dhe të treguesve (pesha të barabarta), përfitohet Nota e Rëndësisë Sistemike, e cila lejon renditjen e bankave sipas rëndësisë sistemike.

Banka e Shqipërisë shpjegon në një prononcim zyrtar se, për shkak të rëndësisë që kanë për qëndrueshmërinë e të gjithë sistemit financiar, standardet ndërkombëtare dhe kuadri rregullator e mbikëqyrës në vend nxisin kërkesa më të larta për bankat me rëndësi sistemike, në krahasim me bankat e tjera. Këto kërkesa, zbatohen në veprimtarinë operacionale mbikëqyrëse ku bankave me rëndësi sistemike iu kushtohen burime mbikëqyrëse më të mëdha dhe inspektime më të shpeshta.

Një nga pikat kryesore të mbikëqyrjes së bankave sistemike është cikli më i shkurtër i mbikëqyrjes në vend krahasuar me bankat e tjera. Kjo përkthehet në një intensitet të shtuar të kontrollit në vend të këtyre bankave, si dhe angazhim më të madh të burimeve njerëzore dhe faktorit kohë në kontrollin e cilësisë së punës së këtyre bankave. Sipas Bankës së Shqipërisë, për shkak të karakteristikave të veprimtarisë dhe profilit të rrezikut, është e pritshme që këto banka t’u nënshtrohen kërkesave më të larta për organizimin, drejtimin, për proceset e administrimit të rrezikut, kapitalin, likuiditetin etj.

Për të administruar situatat e stresit, bankat me rëndësi sistemike u nënshtrohen kërkesave ligjore e rregullatore në kuadër të procesit të ndërhyrjes së jashtëzakonshme, në drejtim të përgatitjes së planeve të rikuperimit dhe të zgjidhjes, si dhe përmbushjes së kërkesave minimale për fonde të veta dhe detyrime të pranuara.

Bankave sistemike iu kërkohet kapitalizim më i lartë

Në mbikëqyrjen e bankave tregtare, treguesi më i rëndësishëm që përcakton aftësinë për t’iu rezistuar goditjeve dhe stresit financiar në të ardhmen është kapitalizimi. Prania e niveleve të përshtatshme të kapitalit është instrumenti kryesor përmes të cilit banka siguron rezistencën financiare, duke përthithur humbjet nga goditje të ndryshme dhe duke mbështetur vijimin e veprimtarisë.

Banka e Shqipërisë shpjegon se kjo është e rëndësishme, jo vetëm për ekzistencën e vetë bankës, por edhe për të kufizuar përcjelljen e stresit në pjesën tjetër të sektorit dhe për t’i dhënë veprimtarisë bankare në tërësi një qasje kundërciklike, që e zbut stresin në ekonomi dhe nuk e përshkallëzon atë më tej. Këto arsye janë edhe më të forta kur bëhet fjalë për një bankë me rëndësi sistemike, për shkak të kontributit të saj relativisht më të madh në rrezikun potencial sistemik, pra, edhe në qëndrueshmërinë e sistemit financiar. Sipas kësaj logjike, bankave me rëndësi sistemike u kërkohen nivele më të larta të mjaftueshmërisë së kapitalit. Që nga viti 2020, bankat tregtare në Shqipëri kanë nisur të përmbushin shtesat e kërkuara makroprudenciale të kapitalit.

Nga 12% që është kufiri minimal i mjaftueshmërisë së kapitalit, sipas rregullores kuadër, me shtesën konservuese prej 1% ky kufi ka arritur në 13%. Duke filluar nga 1 janari 2022, niveli dysheme i këtij raporti për të gjitha bankat do të rritet në 13.5%. Shtesa konservuese do të vazhdojë të rritet me 0.5% çdo vit, deri në vitin 2024. Përveç shtesës konservuese që kërkohet për të gjithë aktorët e tregut, bankat sistemike kanë kërkesa shtesë të shprehura në përqindje më të larta të raportit të mjaftueshmërisë së kapitalit.

Aktualisht, BKT, Credins dhe Raiffeisen janë të detyruara të plotësojnë një raport të mjaftueshmërisë së kapitalit 1% më të lartë se bankat e tjera, ndërsa Intesa Sanpaolo dhe OTP 0.5% më shumë se bankat e tjera. Këto nivele do të qëndrojnë në fuqi edhe për vitin 2022, me përjashtim të BKT, që do të ketë një shtesë të mëtejshme prej 0.5 pikë përqindje.

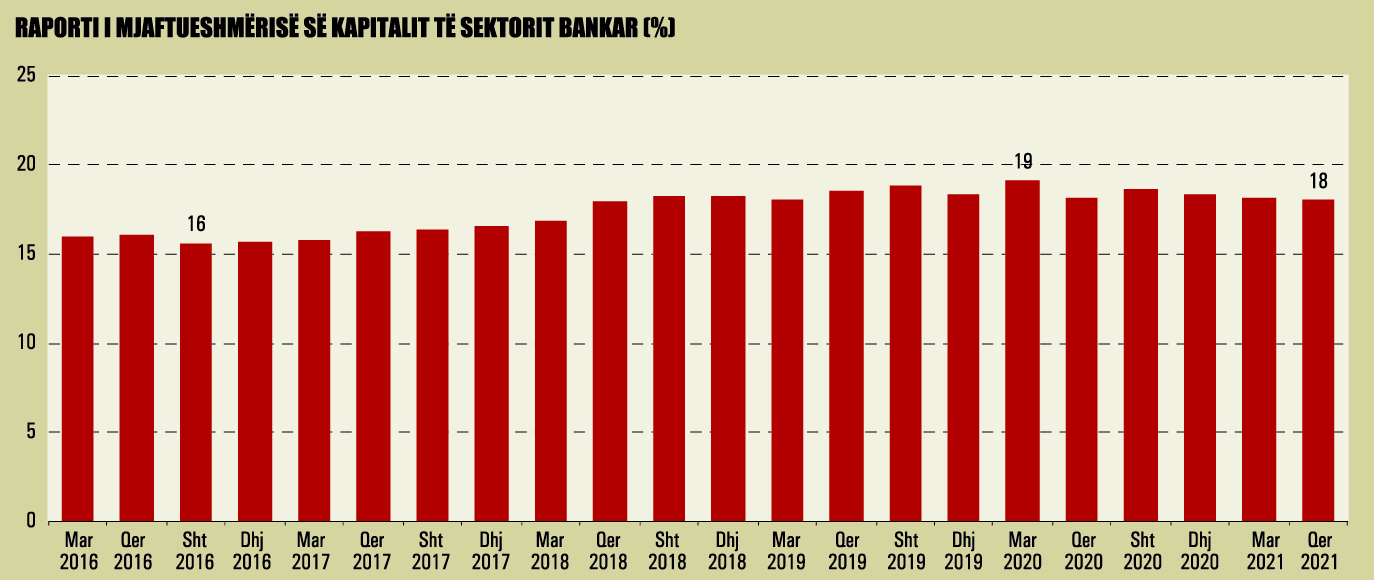

Kjo nënkupton se BKT, vitin e ardhshëm, duhet të ketë një raport të mjaftueshmërisë së kapitalit të paktën në nivelin 15%, Credins dhe Raiffeisen në nivelin 14.5%, ndërsa Intesa dhe OTP Albania të paktën 14%. Megjithatë, përtej detyrimit rregullator, faktikisht shumica e bankave janë edhe sot sipër kërkesave minimale. Në mesin e këtij viti, raporti mesatar i mjaftueshmërisë së kapitalit për sektorin bankar ishte afërsisht 18%.

Kërkesa më e lartë për kapital balancon avantazhin e “too big to fail”

Kërkesat më të larta për kapital kundrejt bankave të veçanta mund të shtrojnë çështjen nëse ky trajtim i diferencuar mund të sjellë dizavantazhe konkurruese për këto subjekte. Megjithatë, Banka e Shqipërisë vlerëson se një kuadër mbikëqyrës efektiv, parashikon jo vetëm rregullimin e bankës gjatë kohës që ajo operon normalisht, por duhet të parashikojë edhe mundësinë e daljes së saj nga tregu dhe të sigurojë kryerjen e këtij procesi në mënyrë të kontrolluar dhe të parashikueshme. Në këtë këndvështrim, ky institucion vlerëson se kuadri rregullator i trajton të gjitha bankat në mënyrë të ngjashme dhe kontribuon në krijimin e një mjedisi konkurrues më të shëndetshëm për veprimtarinë bankare në tërësi.

Kriza globale financiare e vitit 2008 tregoi se në praktikë, bankat me rëndësi sistemike kanë përparësi në konkurrencën me bankat e tjera që në krye të herës. Kjo lidhet me faktin që ato perceptohen në publik si “tepër të rëndësishme për t’u lejuar që të dështojnë”. Ky perceptim, u mundëson këtyre bankave të mbledhin burime financiare (kapital, borxh, depozita) me kosto relativisht më të ulët se bankat e tjera dhe mbështet zgjerimin e mëtejshëm të veprimtarisë së tyre, shpesh pa ndryshime pozitive në sipërmarrjen e rrezikut. E lënë e paadresuar, kjo situatë shoqërohet me thellimin e mëtejshëm të kontributit të tyre në rrezikun sistemik dhe në thelb dëmton efektivitetin e kuadrit mbikëqyrës.

Prandaj, Banka e Shqipërisë vlerëson se kërkesat më të larta për kapital për bankat me rëndësi sistemike thjesht njohin në mënyrë sasiore fenomenin e mësipërm dhe, ndonëse nuk e kanë një objektiv të drejtpërdrejtë adresimin e çështjeve të konkurrencës në tregun bankar, japin një kontribut pozitiv edhe në këtë drejtim, në një afat më të gjatë. Ato ofrojnë më shumë nxitje për bankat në tërësi që të monitorojnë me kujdes zhvillimin e peshës së tyre në treg.

Kapitalizimi i lartë nuk është qëllim në vetvete

Rritja graduale e kërkesave të kapitalizimit synon t’i bëjë bankat më të forta përballë goditjeve të mundshme, por mund të ketë edhe një anë tjetër të medaljes: kërkesat e larta mund të frenojnë rritjen e bankave dhe zgjerimin e mëtejshëm të kreditimit të ekonomisë.

Këto kërkesa mund të ndikojnë edhe çmimin e kredidhënies, sepse përballë trysninë për të rritur periodikisht kapitalizimin e tyre, bankat mund të priren të rritin marzhet, për të siguruar një përfitueshmëri më të lartë. Në fund të fundit, nivele tepër të larta të kapitalizimit ulin eficiencën e aktivitetit të bankës dhe e bëjnë sektorin më pak tërheqës për investitorët e rinj. Një nga arsyet kryesore që ka sjellë tërheqjen e shumë grupeve të mëdha europiane nga tregjet e Ballkanit Perëndimor, përfshi Shqipërisë, ka qenë pikërisht rritja e ndjeshme e kërkesave për kapital.

Në fakt, kërkesat e kapitalizimit për bankat në Shqipëri historikisht kanë qenë më të larta në raport me vendet e Bashkimit Europian, për shkak të një qasjeje më konservatore mbikëqyrëse të ndjekur nga Banka e Shqipërisë. Raporti minimal i mjaftueshmërisë së kapitalit për Shqipërisë ka qenë 12%. Kërkesat e Basel III, që janë në fazë implementimi nga rregullatorët europianë, përcaktojnë një RMK bazë prej 8%, ndërsa me gjithë shtesat konservuese, kapitalizimi minimal arrin në 10.5%. Për sektorin bankar shqiptar, kërkesa minimale në total aktualisht është 13-14%, në varësi të rëndësisë së bankës.

Banka e Shqipërisë shprehet e vetëdijshme që rritja e kërkesave të kapitalit të bankave nuk mund të jetë qëllim në vetvete. Një bankë me kërkesa shumë të larta për kapital mund të jetë shumë e qëndrueshme, por e paaftë të kryejë veprimtarinë e ndërmjetësimit financiar në mënyrë konkurruese dhe të rritet në mënyrë organike.

Marrja përsipër e niveleve të kontrolluara të rrezikut është një dukuri e pranuar në veprimtarinë bankare për të operuar në mënyrë të shëndetshme dhe për të gjeneruar të ardhura të përshtatshme. Për këto arsye, në vendosjen e kërkesave rregullatore për kapital është e nevojshme të gjendet një balancë sa më e drejtë midis këtyre elementëve për të siguruar, mes të tjerash, përfitime më të mëdha për konsumatorët e produkteve dhe shërbimeve bankare.

Duke marrë në konsideratë këto këndvështrime, Banka e Shqipërisë po synon që kërkesat shtesë në kapitalin e bankave të reflektojnë larmi në llojin e instrumenteve me të cilat mund të përmbushen, të shfrytëzojnë hapësirat që ekzistojnë për sinergji mes tyre dhe të konceptohen me tipare fleksibiliteti sa më të mira. Për shembull, shtesat e fondeve të veta dhe të detyrimeve të pranuara që kërkohen në kuadër të Ligjit nr.133/2016 “Për ndërhyrjen e jashtëzakonshme në banka në Republikën e Shqipërisë” mund të plotësohen në një masë mbizotëruese me instrumente të borxhit.

Gjithashtu, po vlerësohet nëse ka vend që ndonjë pjesë e kërkesës për kapital që vendoset nga mbikëqyrja mikroprudenciale si pjesë e vlerësimit të rreziqeve më specifike (shtylla e dytë e kuadrit të Bazelit) për bankat me rëndësi sistemike, mund të zëvendësohet plotësisht, ose pjesërisht, nga shtesa përkatëse makroprudenciale e kapitalit (SIST).

“Në kuadër të fleksibilitetit të konceptimit të kërkesave për kapital dhe duke iu kthyer shtesave makroprudenciale të kapitalit, theksojmë se këto nuk janë kërkesa minimale të detyrueshme, mospërmbushja e të cilave mund të çojë deri në humbjen e licencës së bankës. Kuadri i shtesave makroprudenciale të kapitalit parashikon edhe mundësinë që banka të mos i përmbushë nivelet e kërkuara për një periudhë të caktuar.

Kjo mospërmbushje mund të vijë nga faktorë të ndryshëm, ku përfshihet nevoja për të përballuar humbje financiare nga situata stresi, ose nga nevoja për të ruajtur ritme të përshtatshme të ndërmjetësimit financiar. Në rastin e mospërmbushjes, bankave iu kërkohet të paraqesin një plan për mënyrën e fuqizimit të pozicionit të kapitalit dhe rivendosjen e përmbushjes, dhe ndërkohë të kufizojnë veprimet që ulin më tej kapitalin, siç janë për shembull, shpërndarja e dividentit apo riblerja e aksioneve” – shprehet Banka e Shqipërisë në prononcimin e saj për “Monitor”.

Kërkesat për kapital shtesë

Banka e Shqipërisë vlerëson se kërkesat shtesë për kapital, të vendosura duke marrë në konsideratë karakteristikat e bankave në vend, mundësitë për sinergji mes kërkesave të ndryshme dhe të shtrira gjatë një periudhe kohe të arsyeshme disavjeçare, do të japin një kontribut pozitiv në qëndrueshmërinë e veprimtarisë bankare dhe mbështetjen e sektorit bankar për zhvillimin ekonomik të vendit.

Si do ta ndikojë të ardhmen e sektorit rritja e kërkesave për kapital?

Banka e Shqipërisë vlerëson se kërkesat shtesë për kapital, të vendosura duke marrë në konsideratë karakteristikat e bankave në vend, mundësitë për sinergji mes kërkesave të ndryshme dhe të shtrira gjatë një periudhe kohe të arsyeshme disavjeçare, do të japin një kontribut pozitiv në qëndrueshmërinë e veprimtarisë bankare dhe mbështetjen e sektorit bankar për zhvillimin ekonomik të vendit.

Nga ana tjetër, sipas BSH, këto kërkesa përafrojnë në mënyrë të dukshme standardet e veprimtarisë bankare brenda vendit me ato që synohen në rang ndërkombëtar, duke e bërë tregun bankar në vend edhe më të ngjashëm me atë europian. Banka e Shqipërisë pranon se, në afat të shkurtër, kërkesat më të larta për kapital mund të perceptohen se rrisin koston e veprimtarisë së bankës përmes rritjes së kostos së kapitalit, duke ndikuar në rezultatin financiar.

Megjithatë, ky institucion shpjegon se qasja e ndjekur në zbatimin e shtesave makroprudenciale të kapitalit, e ka zbutur ndikimin mbi koston e bankave. Periudha disavjeçare e fazimit të kërkesave, parashikon rritjen graduale të vlerave të kërkuara për secilën nga katër shtesat makroprudenciale të kapitalit, duke vendosur një nivel kufi të sipërm për çdo shtesë dhe në secilin vit të periudhës. Për shembull, për shtesën kundërciklike të kapitalit (KUNC) ky kufi i sipërm për vitin 2020 ishte 0.625%, për vitin 2021 është 1.25% dhe kështu në vijim deri në nivelin maksimal prej 2.5% në vitin 2024. Kjo qasje nxit bankat për një planifikim efektiv të përmbushjes së kërkesave për kapital;

Në përgjithësi, shtesat makroprudenciale të kapitalit janë të konceptuara për t’iu përshtatur karakteristikave të veprimtarisë së bankës dhe zhvillimeve financiare, gjë që do të thotë se banka mund të administrojë kërkesën për kapital nëse ndryshon karakteristikat e rrezikut të veprimtarisë së saj. Niveli i shtesës konservuese të kapitalit (KONS) për secilën bankë gjatë 2021 është ‘i shpallur’ nga Banka e Shqipërisë (i përcaktuar në nenin 10 të rregullores) dhe kërkohet të përmbushet në nivelin e fiksuar prej 1%.

Nga ana tjetër, shtesa e kapitalit për bankat me rëndësi sistemike (SIST) për 2021 është e shpallur nga Banka e Shqipërisë se mund të jetë deri në 1.5%, por vlera e kërkuar për t’u përmbushur do të varet nga Nota e Rëndësisë Sistemike për secilën bankë të identifikuar si të tillë, pra do të ndryshojë në varësi të karakteristikave të veprimtarisë së bankës. Në praktikë, për shumicën e bankave me rëndësi sistemime, kjo vlerë që duhet të përmbushet për këtë vit është më e vogël.

Në mënyrë të ngjashme veprohet edhe për shtesën kundërciklike të kapitalit (KUNC). Banka e Shqipërisë shpall vlerën e kësaj shtese për Shqipërinë, por vlera që duhet të përmbushet realisht nga banka varet nga përbërja e ekspozimeve të përshtatshme të kreditit që ajo ka (p.sh. ç’pjesë e tyre është në Shqipëri dhe ç’pjesë është në vende të tjera).

Në përgjithësi, shtesat makroprudenciale të kapitalit janë të konceptuara për t’iu përshtatur zhvillimeve financiare, gjë që do të thotë se shtesa që zbatohet ‘de facto’ është ndjeshëm nën kufirin e sipërm të përcaktuar nga rregullorja. Për shkak të pozicionit ku gjendet cikli financiar, Banka e Shqipërisë e ka shpallur vlerën e KUNC për Shqipërinë në nivelin 0%, gjë që do të thotë se nuk ka kërkesë për këtë shtesë, ndonëse niveli i sipërm i parashikuar për vitin 2021 ishte 1.25%. Gjithashtu, për shtesën makroprudenciale të rrezikut sistemik (STRUK), megjithëse është parashikuar në rregullore se si mund të vendoset, Banka e Shqipërisë nuk e ka shpallur ende nivelin e kësaj shtese, sipas opsionit që i ka dhënë rregullorja.

Banka e Shqipërisë nënvizon gjithashtu se shtesat makroprudenciale të kapitalit janë vendosur në një periudhë kur niveli i kapitalizimit të sektorit bankar ishte në nivele të larta dhe normat e interesit ishin në nivele të ulëta historike. Kjo do të thotë që bankat mund të shfrytëzonin tepricat ekzistuese në kapital për të përmbushur nivelin e kërkuar të shtesave makroprudenciale të kapitalit në afatin më të shkurtër dhe ndërkohë të planifikonin mënyrën e përmbushjes së niveleve më të larta të shtesave në një afat më të gjatë.

Paralelisht, normat e ulëta të interesit ndikojnë drejtpërdrejt në nivelin e kostos së kapitalit, e cila do të kishte qenë më e lartë nëse kërkesat do të zbatoheshin në periudha me norma interesi më të larta. Bankat kanë ruajtur nivele të mira të kreditimit dhe të performancës financiare. Gjatë gjithë vitit 2020 dhe në vijim, pavarësisht se i ndien efektet e pandemisë, bankat kanë zgjeruar më tej veprimtarinë, kanë rritur depozitat dhe kreditë me kontributin kryesor nga monedha vendase, kanë operuar me nivele fitimi të kënaqshme dhe me kontribut kryesor nga të ardhurat neto nga interesi.

Në këndvështrimin e Bankës së Shqipërisë, kjo do të thotë që, në tërësi, sektori bankar ka pasur burime financiare të mjaftueshme për të zgjeruar veprimtarinë dhe, nga ana tjetër, ka pasur mundësi më të mira të rrisë kapitalin nga veprimtaria e vet për të përballuar kërkesat më të larta për kapital.

“Në afat më të gjatë, performanca e financiare e bankës ndikohet jo vetëm nga kostoja e kapitalit të saj, por edhe nga kostot e burimeve të tjera të financimit. Duke konsideruar këtë, vlerësojmë se kosto e veprimtarisë së bankës, në afat më të gjatë, nuk ka përse të ndryshojë, madje edhe mund të bjerë (sikur të gjithë elementet e tjera që përcaktojnë këtë kosto, të supozohen të pandryshuar). Pra aftësia e një banke dhe e sektorit bankar në tërësi për të kryer veprimtarinë në mënyrë të qëndrueshme dhe konkurruese, duhet të përmirësohet” – shprehet Banka e Shqipërisë për “Monitor”.

Sipas BSH, nivelet më të larta të kapitalit rrisin rezistencën e bankave ndaj situatave të stresit. Kjo do të thotë që sektori bankar është më i aftë të përthithë humbjet nga goditje të ndryshme, dhe njëherazi të mbetet aktiv në kryerjen e veprimtarisë së ndërmjetësimit. Përveçse me ndikim të drejtpërdrejtë në qëndrueshmërinë e vetë bankës dhe në rritjen e besimit të publikut, rezistenca më e lartë gjatë kohës bën që sektori bankar të kontribuojë në zbutjen e rrezikut në ekonomi dhe jo në përshkallëzimin e tij.

Një argument tjetër i Bankës së Shqipërisë është se përmirësimi i rezistencës së bankave shoqërohet me uljen e primeve të rrezikut që zbatojnë kreditorët dhe depozituesit për financimin e veprimtarisë së bankës. Kjo do të thotë që për bankën është më e lehtë të financojë veprimtarinë e saj për shkak të gatishmërisë më të lartë të investitorëve për të blerë borxhin e bankës, të normës më të ulët të interesit që kërkojnë kreditorët për huatë që i japin bankës, të normës më të ulët të interesit që pranojnë depozituesit për shkak të sigurisë më të lartë që vlerësojnë për kursimet e tyre. Në tërësi, përfitimet që ka banka në koston e burimeve financiare i shërbejnë të përmirësojë treguesit financiarë dhe të rrisë kapacitetet për të zgjeruar veprimtarinë në mënyrë organike (kryesisht me burime të brendshme) dhe të qëndrueshme.

Banka e Shqipërisë

“Në afat më të gjatë, performanca e financiare e bankës ndikohet jo vetëm nga kostoja e kapitalit të saj, por edhe nga kostot e burimeve të tjera të financimit. Duke konsideruar këtë, vlerësojmë se kosto e veprimtarisë së bankës, në afat më të gjatë, nuk ka përse të ndryshojë, madje edhe mund të bjerë (sikur të gjithë elementet e tjera që përcaktojnë këtë kosto, të supozohen të pandryshuar). Pra aftësia e një banke dhe e sektorit bankar në tërësi për të kryer veprimtarinë në mënyrë të qëndrueshme dhe konkurruese, duhet të përmirësohet

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.