2013-a thelloi dukurinë e mbylljes së tregut të telefonisë celulare, apo efektin “Club”, me thirrjet jashtë rrjeteve që përbënin 2.9% të trafikut të Vodafone dhe 4.8% të trafikut të AMC-së, duke konfirmuar situatën e mbërthyer që rezulton prej disa vitesh tashmë në këtë aspekt. Shifra e afarizmit të operatorëve në vitin 2013 dhe rënia e të ardhurave të Vodafone, që e ka “ndihmuar” të ulë pozitën dominuese në treg…

2013-a ka qenë një vit i trazuar për tregun e telefonisë celulare në vend. Konkurrenca mes operatorëve është shtuar dukshëm, ku secili po përpiqet të marrë sa më shumë nga një treg që vitet e fundit ka ngadalësuar dukshëm rritjen, ndërsa tarifat po shkojnë gjithnjë drejt uljes.

Gjatë vitit të kaluar, tregu u bë subjekt hetimi i Autoritetit të Konkurrencës, si rrjedhojë e shqetësimeve të ngritura nga operatorët (nga Plus, por edhe pjesërisht nga AMC), se aktori më i madh në treg Vodafone, po abuzonte me pozitën dominuese, nëpërmjet planeve tarifore (Vodafone Club dhe Vodafone Card), për diferenca të mëdha mes tarifave për thirrjet brenda rrjetit me ato jashtë rrjetit. Kjo bënte që klientët të “mbylleshin”, brenda një rrjeti, duke kufizuar në këtë mënyrë tregun e telefonisë celulare dhe duke u bërë pengesë për rritjen e aktorëve të tjerë në treg. Autoriteti i Konkurrencës, në përfundim të raportit, publikuar në janar 2014 dhe bazuar në të dhënat e 2011-2012, pranonte se “Vodafone Albania” sh.a., gjatë periudhës objekt hetimi (2011-2012) zotëronte pozitë dominuese në tregun e telefonisë celulare me pakicë. “Nga analiza e sjelljes së ndërmarrjes objekt hetimi rezulton se strategjia e ndjekur nga ky operator shkakton shqetësime për konkurrencën në tregun përkatës, si dhe efekte negative për konkurrencën në periudha afatgjata ndaj konkurrentëve më të vegjël, nëpërmjet aplikimit të strategjisë diferencuese të çmimit të thirrjeve brenda me jashtë rrjetit (On-net vs Off-net). Diferencimi i çmimeve brenda me jashtë rrjetit mund të përdoret si një mekanizëm i mbylljes së tregut nga operatorët e mëdhenj për operatorët e vegjël, të cilët mund të rrezikojnë daljen nga tregu përkatës, dhe ky fakt përbën një shqetësim për mirëfunksionimin e tregut në një periudhë afatgjatë”, konkludonte raporti, që e mbylli hetimin vetëm me disa rekomandime për Autoritetin e Komunikimeve Elektronike dhe Postare.

2013, përkeqësohet situata e “mbylljes” së tregut

Të dhënat e detajuara që operatorët e telefonisë celulare kanë dorëzuar pranë AKEP, konfirmojnë që efekti i mbylljes së tregut ka vijuar të përkeqësohet gjatë vitit 2013.

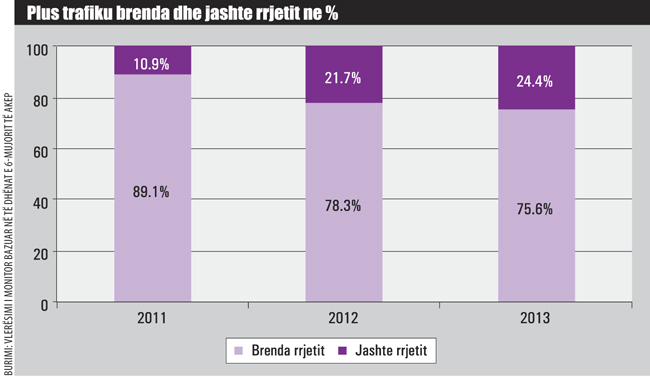

Gjatë vitit 2013, vetëm 2.9% e trafikut të Vodafone ishte jashtë rrjetit, një përqindje shumë e ulët kjo, që vështirë se mund të konstatohet në ndonjë vend tjetër të botës. Në raport me vitin 2012, kjo peshë ka mbetur pothuajse e pandryshuar, ndërsa është ulur në krahasim me 2011-n, kur ishte 3.4%, duke treguar qartë se dy vitet e fundit, efekti “club” është përkeqësuar.

Të njëjtën tendencë ka shfaqur edhe operatori i dytë më i madh në treg AMC, i cili po tenton të ketë të njëjtën sjellje në treg si Vodafone. Në vitin 2013, vetëm 4.8% e trafikut të AMC ishte jashtë rrjetit, nga 5.8% që ishte kjo peshë një vit më parë.

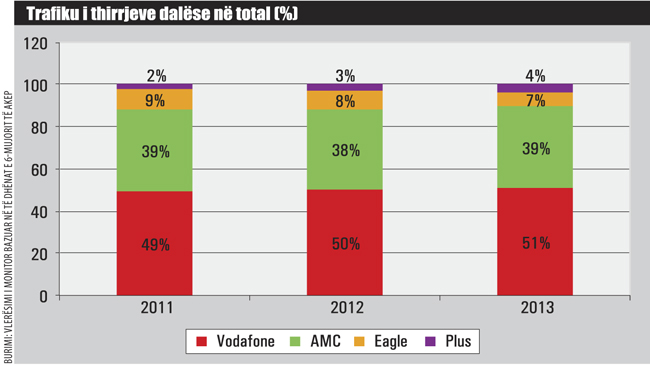

Si rrjedhojë e sjelljes së dy operatorëve të mëdhenj, trafiku total dalës brenda rrjetit (thirrjet që klientët bëjnë brenda të njëjtit operator) për të gjithë tregun e telefonisë celulare në vend përbënin 91.8% të të gjithë trafikut dalës (thirrjet brenda të njëjtit operator dhe atyre të tjerë) për vitin 2013. Treguesi është rritur me rreth 1.2 pikë përqindjeje në raport me vitin e mëparshëm, një dukuri negative kjo, në një treg ku tashmë veprojnë katër operatorë celularë.

Vodafone mban rekord në këtë tregues, me klientët e tij, që kanë pasur gati 97% të trafikut brenda rrjetit dhe vetëm 3% me tre operatorët e tjerë.

Vodafone rezulton me një rekord botëror në aspektin e funksionimit si një “rrjet i izoluar”. Kjo dukuri vjen së pari për arsye të diferencës së tarifave Off-net (jashtë rrjetit) me ato On-net (brenda rrjetit) dhe së dyti, si pasojë e çmimeve të terminimit në Vodafone të mbajtur lart nga AKEP. Kjo situatë (me çmime të larta terminimi të Vodafone) i privon operatorët e vegjël që të ofrojnë minuta të lira ose falas jashtë rrjetit të tyre) dhe e kombinuar me pozitën dominuese të Vodafone në treg (si në të ardhura, ashtu edhe në abonentë aktivë) krijon fenomenin e “gropës thithëse”, që shkakton tendencë për konsolidim të tregut me efekte përfundimtare ndaj konkurrencës në të.

Dy operatorët më të vegjël, Eagle dhe Plus, e kanë më të lartë peshën e thirrjeve jashtë rrjetit, edhe për faktin se mënyra e vetme për të mbajtur klientë është duke iu ofruar minuta bisede me operatorët e tjerë, teksa abonentët e tyre janë të detyruar të bëjnë pjesën më të madhe të thirrjeve jashtë rrjetit.

Kjo rrit koston e operimit e ndikon në rezultatin e tyre financiar. Eagle Mobile, pas gati shtatë vitesh në treg, nuk ka arritur ende të dalë me fitim në rezultatin operacional (EBITDA – fitimet para interesave, taksave, zhvlerësimit dhe amortizimit), ndërsa edhe Plus, ndonëse në rritje nga viti në vit, operon në treg ende me humbje të ndjeshme operacionale.

Për operatorët e vegjël, në vijim të politikave të tyre me oferta me minuta falas për klientët e tyre për thirrje ndaj operatorëve të tjerë, si për Eagle, (trafiku jashtë rrjetit përbënte gati 19% të totalit në 2013), ashtu edhe për Plus, pesha është më e lartë, (Për Plus ajo arrin në 24.4% në fund të 2013-s).

Ndryshe nga dy operatorët e parë, që në 2013-n kanë rritur peshën e thirrjeve brenda rrjetit, për Plus dhe Eagle tendenca ka qenë e kundërt, teksa të dy kompanitë po përpiqen të rrisin pjesën e tyre të tregut.

Në trafikun total dalës (minutat e iniciuara në një telefon të një klienti në një operator dhe që terminohen në një operator tjetër), Vodafone ka rritur me një pikë përqindjeje pjesën e tregut, në një kohë kur AKEP përkeqëson kushtet në treg për operatorët e vegjël. Një situatë e një rrjeti të mbyllur me përmasa dominante shoqërohet me një fenomen “gropë thithëse”, pasi klientët e rinj që hyjnë në tregun e telefonisë celulare, tentojnë të futen direkt brenda “club”-it dominues në treg, por edhe klientë ekzistues të operatorëve të tjerë braktisin ato rrjete për t’u futur në “club”, pasi aty është situata më eficiente e mundshme për konsumatorin në një periudhë afatshkurtër.

Dominanca e Vodafone është e dukshme në trafikun e thirrjeve dalëse (të gjitha thirrjet që iniciohen nga telefonat e tregut në Shqipëri) brenda rrjetit, me 52% të totalit, nga 50% në vitin 2011, ndërsa ajo ulet dukshëm në trafikun dalës për thirrjet jashtë rrjetit, në 29%, për shkak se operatorët e vegjël ofrojnë më shumë minuta në rrjetet e tjera.

Segmenti “me kartë” (ose “Prepaid”) totalisht i bllokuar

Karakteristikë e tregut shqiptar është niveli i madh i përdoruesve me parapagesë, të cilët përbëjnë më shumë se 90% të klientëve që kanë një numër Vodafone, AMC, Eagle, apo Plus. Pikërisht në këtë segment është edhe më e qartë dominanca e Vodafone, si rrjedhojë e skemës së Vodafone Club, që ofron tarifa shumë më të lira brenda rrjetit, në raport me ato drejt operatorëve të tjerë, duke i mbajtur klientët totalisht “të mbyllur” brenda tij. Të dhënat e detajuara të AKEP tregojnë se në vitin 2013, Vodafone ka rritur dominancën në këtë segment, duke zotëruar 53% (!!!) nga 52% një vit më parë.

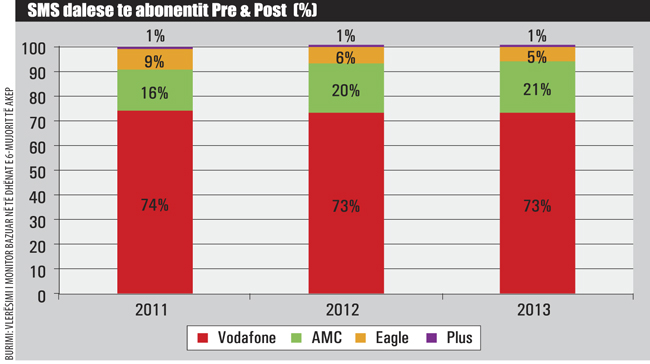

Skema e Vodafone Club e ka “ndihmuar” Vodafone të rrisë pjesën e tregut dhe dominancën (73%!!!! – deri ku do të duhet të shkojë?!) te mesazhet (SMS), që janë popullore sidomos te të rinjtë. Madje dominanca këtu është më e shprehur në raport me thirrjet telefonike. Edhe AMC ka arritur të rrisë pjesën e tregut në këtë drejtim, ndërsa ka rënë ndjeshëm Eagle Mobile.

Në segmentin me kontratë, konkurrenca është dukshëm më e lartë dhe operatorët e vegjël kanë arritur që të marrin nga më të mëdhenjtë, sidomos nga Vodafone, me këtë të fundit që i është përgjysmuar pjesa e tregut në këtë segment, nga 65% në 2011-n, në vetëm 34% në 2013-n, teksa te klientët me kontratë, nuk e ka “mbrojtjen” e “Club”.

Në tregun e internetit, Vodafone dhe AMC fituan ndjeshëm pjesë tregu në 2012-n, në kurriz të Eagle dhe Plus, me dy operatorët e mëdhenj që shfrytëzuan marrjen e autorizimit të brezit të tretë (3G). Eagle ka arritur të rikuperojë në vitin 2013, pasi e mori edhe ai licencën 3G, ndërsa Plus vazhdon të penalizohet për faktin e mungesës së 3G, duke pasur vetëm 4% të tregut të internetit në vitin 2013, nga 8% në 2011.

Në segmentin e thirrjeve ndërkombëtare (Roaming) sërish dominon Vodafone, për dy arsye. Së pari, duke pasur një numër dominant përdoruesish që kanë numrin Vodafone Club, si telefonin primar për komunikim dhe së dyti, si rrjedhojë e ofertave me çmim të çuditshëm (nën kosto) të thirrjeve drejt Shqipërisë në Itali e Greqi.

Në trafikun dalës në roaming të abonentëve me parapagesë dhe kontratë, Vodafone kishte 50% të tregut në vitin 2013, në rritje nga një vit më parë, ndërkohë që ka ardhur në ulje pjesa e AMC-së.

Në trafikun hyrës nga operatorët roaming të huaj, Vodafone sërish dominon, me 54% të tregut, por në këtë segment pozicionohet më mirë edhe Plus, që e ka rritur peshën në 13%, pasi operatori i katërt ka marrëdhënie prioritare me VALA (operatorin e Kosovës) dhe kjo e ka rritur peshën në këtë treg të roamingut, si në thirrjet zanore ashtu edhe në SMS.

Muret mes operatorëve rrisin në shifra absurde penetrimin

Sot është diçka e zakonshme që një klient të ketë më shumë se një telefon celular, duke mbajtur një Vodafone për të folur me numrat Vodafone, një AMC për numrat e po këtij rrjeti e kështu me radhë.

Sipas të dhënave të kartave SIM aktive rezulton që çdo shqiptar të ketë 1.8 celularë.

Pikërisht mbyllja e mureve mes operatorëve celularë (duke ofruar diferenca të mëdha në tarifat për thirrjet brenda rrjetit dhe ato jashtë rrjetit) ka bërë që penetrimi i telefonisë celulare të arrijë në shifra absurde. Sipas të dhënave nga AKEP, numri i përdoruesve aktivë të telefonisë celulare në fund të vitit 2013 arriti në 3.7 milionë, krahasuar me 3.5 milionë në fund të vitit 2012. Kjo përbën një rritje vjetore me 4% për të katër operatorët, ndërkohë që numri i përdoruesve të telefonisë së lëvizshme, sipas kartave SIM aktive, pati reduktim me 6%, duke arritur në 5.3 milionë krahasuar me 5.6 milionë në fund të vitit 2012. Norma e penetrimit (përdorues për 100 banorë) në vitin 2013 ishte 130% sipas përdoruesve aktivë dhe 187% sipas kartave SIM. Numri i pajtimtarëve celularë që përdorin shërbimet 3G të aksesit broadband në vitin 2013 arriti rreth 1.2 milionë, duke u rritur me 90%: numri pajtimtarëve me akses broadband 3G me karta USB/modem u rrit me 101%, ndërsa numri i pajtimtarëve me akses broadband 3G nga aparatet celulare u rrit me 88%.

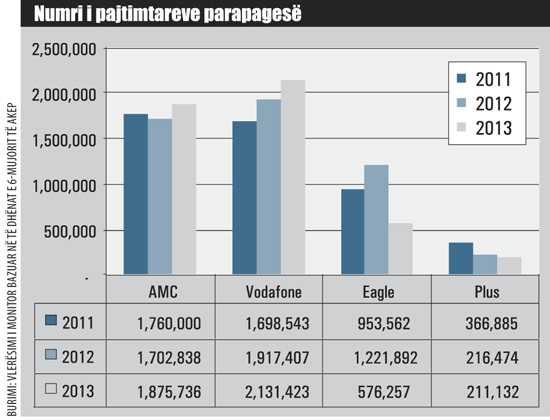

Sipas AKEP, pjesët e tregut për treguesit e numrit të përdoruesve janë: Vodafone, në vitin 2013, ka pjesë tregu në nivele 45% dhe 42% përkatësisht për përdorues aktivë dhe karta SIM. AMC, në vitin 2013, ka pjesë tregu në nivele 37% dhe 39% përkatësisht për përdorues aktivë dhe karta SIM. Pjesët e tregut të Plus nuk kanë pasur ndryshim në vitin 2013, duke ruajtur nivelin 6% në përdorues aktivë dhe karta SIM. Eagle ka pjesë tregu në nivele 12% dhe 13% përkatësisht për përdorues aktivë dhe karta SIM.

Të gjithë përdoruesit e telefonisë celulare kanë folur më shumë gjatë vitit 2013, duke shfrytëzuar ofertat më agresive të kompanive.

Vodafone ka arritur të shtojë dukshëm numrin e klientëve në vitin 2013, sidomos në segmentin e parapagesës. Ecuri pozitive kanë shënuar dhe AMC dhe Plus. Eagle rezulton me rënie, por AKEP sqaron se kjo ka ardhur për shkak të ndryshimit të mënyrës së raportimit të të dhënave nga kjo kompani (që tashmë raporton vetëm kartat SIM aktive).

Ndërkohë, tregu me kontratë është më i ekuilibruar, pasi është më i varur nga ofertat që bëjnë kompanitë.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.