Tashmë, janë pjekur kushtet për të ndërmarrë nisma për të nxitur zhvillimin e tregut sekondar të titujve shtetërorë vendas. Një këndvështrim ekonomik më i mirë, ekuilibra të qëndrueshëm fiskalë, kërkesa më të ulëta për financime neto, reforma ndërkohë të ndërmarra krijojnë bazën për të ndjekur plane zhvillimi më ambicioze

Tashmë, janë pjekur kushtet për të ndërmarrë nisma për të nxitur zhvillimin e tregut sekondar të titujve shtetërorë vendas. Një këndvështrim ekonomik më i mirë, ekuilibra të qëndrueshëm fiskalë, kërkesa më të ulëta për financime neto, reforma ndërkohë të ndërmarra krijojnë bazën për të ndjekur plane zhvillimi më ambicioze

Nga Dr. Ilda Malile

Tregjet e titujve shtetërorë janë gurë themeli të tregjeve eficente që krijojnë të ardhura të sigurta, të rëndësishme për të mbështetur rritjen e ekonomisë dhe për të ulur varfërinë. Funksionimi i mirë i tregjeve, që krijojnë të ardhura fikse, ndihmon qeveritë të mbështesin politikat nxitëse; të përshtasin më mirë kursimet dhe mundësitë e investimeve, sipas preferencës së kthimit të riskut; të lehtësojnë financimin e tregut të kapitalit të ndërmarrjeve dhe të projekteve kritike të infrastrukturës.

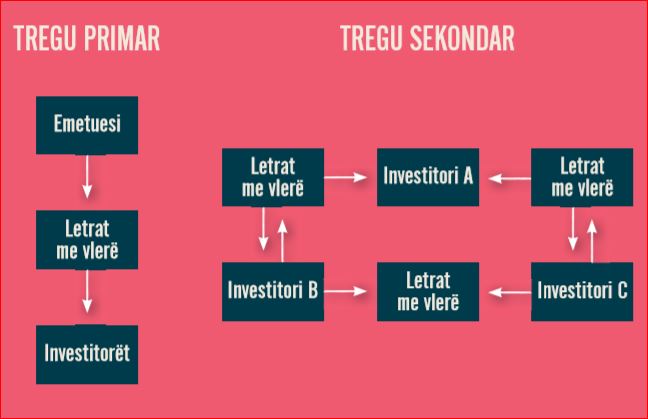

Zhvillimi i tregjeve efikase me të ardhura fikse është jetësor për vendet në zhvillim, për të pasur përdorim efikas të kapitalit të kufizuar në investime produktive e, si rrjedhojë, nxitjen e punësimit dhe të prosperitetit. Tregu mund të ndahet konceptualisht në treg primar dhe treg sekondar. Tregjet primare ofrojnë investim direkt nga investitorët, me një instrument borxhi për emetuesin, ndërsa tregjet sekondare sigurojnë një mjet për investitorin fillestar, për të likuiduar investimet fillestare dhe për të transferuar kërkesën shtesë mbi emetuesin e instrumentit të borxhit te një investitor tjetër.

Në Shqipëri, letrat me vlerë qeveritare janë emetuar për herë të parë në tregun primar në korrik të vitit 1994, të cilat konsistonin në instrumente afatshkurtra: bono thesari 3-mujore, për të vijuar në shtator 1994 me bono thesari 6-mujore, dhe në maj 1995 me bono thesari 12-mujore. Obligacionet me maturitet 2-vjeçar u prezantuan për herë të parë në treg, në tetor të vitit 2002; obligacionet me maturitet 3-vjeçar në prill 2005; obligacionet 5-vjeçare, në nëntor 2006, ato 7-vjeçare në dhjetor 2007 dhe ato 10-vjeçare në tetor 2013. Aktualisht, të gjithë këto instrumente ofrohen në mënyrë periodike në treg, sipas një kalendari të hartuar nga Ministria e Financave dhe Ekonomisë. Ndërsa, tregu sekondar është pothuaj joekzistent.

Përvoja e vendeve të tjera ka treguar se zhvillimi i tregut sekondar është i rëndësishëm për zhvillimin e tregut primar, pasi siguron çmim të hapur për investitorë të shumtë, të cilët rrisin likuiditetin në treg. Tërheqja e investitorëve të ndryshëm dhe shtimi i likuiditetit nëpërmjet zhvillimit të tregut sekondar, në periudhë afatgjatë, ndihmon në uljen e kostove të financimit në tregun primar. Gjithashtu, ky treg përmirëson likuiditetin e tregut të kapitaleve si i tërë, sepse rrit volumin e shitjes së letrave me vlerë qeveritare (bono thesari dhe obligacione), si dhe transaksionet e tyre.

Tregu sekondar ndihmon në përcaktimin e një çmimi më realist për letrat me vlerë, duke rritur informacionin për investitorët në treg dhe gjithashtu ndihmon për zhvillimin e kurbës së normës së interesit. Zhvillimi i këtij tregu i ndihmon individët të shesin dhe blejnë bono dhe obligacione më shpesh dhe me kosto më të ulët, si pasojë e rritjes së numrit të transaksioneve. Në raport me bankat, tregu sekondar i ndihmon të zhvillojnë atë që quhet “portofoli i tregtimit”, ose e shprehur më thjeshtë, portofoli i bankës me qëllim tregtimi të instrumenteve financiarë. Pra, tregu sekondar i letrave me vlerë qeveritare është shumë i rëndësishëm për bankat, investitorët, Bankën Qendrore dhe Ministrinë e Financave. Zhvillimi i tregut sekondar pas 22 vitesh histori të tregut primar, është një nevojë e menjëhershme për të rritur dhe për të përmirësuar tregtimin e letrave me vlerë qeveritare dhe për të krijuar kurbën e normës së interesit.

Ekzistojnë një sërë problemesh dhe anomalish në rastin e Shqipërisë, që pengojnë funksionimin e plotë të tregut sekondar. Një prej problemeve është se tregu primar i letrave me vlerë qeveritare në Shqipëri përballet me risk të lartë rifinancimi, duke pasur parasysh nivelin e lartë të borxhit, financimin e tij me instrumente afatshkurtra dhe fragmentimin e tij (frekuencë e lartë e zhvillimit të ankandeve). Gjithashtu, pjesëmarrja e lartë e Bankës së Shqipërisë në tregun primar dhe pjesëmarrja e investitorëve individë në ankande me bazë jokonkurruese paraqesin probleme për zhvillimin e tregut sekondar.

Sa më e lartë të jetë sasia jokonkurruese në raport me sasinë e ofruar, aq më e vogël është vlera e mbetur që kuotohet në ankandet e tregut konkurrues. Sasitë e mëdha, të cilat kuotohen në tregje jokonkurruese, deformojnë mekanizmin e çmimit që duhet të ofrohet në ankande të hapura. Për këtë arsye, theksojmë se është në interesin e vendit që të tërheqim sa më shumë ofertues konkurrues me qëllim marrjen e një çmimi sa më racional për letrat me vlerë qeveritare në ankande.

Përgjegjësia e Bankës së Shqipërisë në publikimin e transaksioneve të tregut sekondar do të çonte në përcaktimin e çmimit të një aseti në treg. Përcaktimi i çmimit të asetit në treg ka munguar për një kohë të gjatë. Ka pak gjasa që përcaktimi i një çmimi aseti në treg, apo çdo formë përmirësimi në këtë fushë, të pritet pozitivisht. Banka e Shqipërisë duhet të koordinojë me Autoritetin e Mbikëqyrjes Financiare për transaksionet individuale që kryhen. Çelësi është përcaktimi i çmimit të aseteve.

Likuiditet i ulët në tregun sekondar

Sipas raportimeve më të fundit të Bankës së Shqipërisë, likuiditeti në tregun sekondar është konsideruar i ulët, pothuajse i pandryshuar krahasuar me 3 vjet më parë, ndërkohë primi i lartë i riskut të likuiditetit konsiderohet të kontribuojë ndjeshëm kurbën e normës së interesit të obligacioneve shtetërore, me pasojë rritjen e kostos së financimit të qeverisë, duke rritur kështu riskun e rifinancimit të obligacioneve shtetërore dhe likuiditeteve të tyre. Gjendja aktuale e tregjeve ka pasoja edhe në tregun financiar, në efektivitetin e mekanizmit të transmetimit dhe zhvillimit potencial në tregjet e kapitalit më të gjerë, më të besueshëm dhe më efikas, në përgjithësi.

Si pasojë ka hapësirë për politika veprimi, që synojnë përmirësimin e likuiditetit në tregun sekondar, nga ku të gjithë grupet e interesit në tregun e borxheve të qeverisë mund të përfitojnë. Baza e investitorëve është shumë e përqendruar dhe emetimet nuk janë gjithmonë të orientuara drejt zhvillimit të një tregu likuid, të larmishëm dhe funksional.

Aktualisht, Shqipëria është në fazën e emetimit të letrave me vlerë afatshkurtër dhe afatmesëm, me frekuencë të lartë ankandesh, me mungesë transparence dhe komunikimi me tregun, me bazë të kufizuar investitorësh, me pjesëmarrje të kufizuar të investitorëve jorezident etj. Referuar tregut sekondar, faza fillestare është karakterizuar nga investitorët, kryesisht banka, të cilët blejnë dhe mbajnë obligacionet në ankande sistematike, duke e bërë tregun sekondar më pak konkurrues dhe investitorët më pak të detyruar për të hyrë në të, ndërkohë që mungesa e tregtimit e bën të pamundur përllogaritjen dhe përdorimin e referencës së kurbës së yield-it për vlerësimin, tregtimin, qëllime referimi, si dhe treguesin për emetimet e reja.

Tashmë, janë pjekur kushtet për të ndërmarrë nisma për të nxitur zhvillimin e tregut sekondar të titujve shtetërorë vendas. Një këndvështrim ekonomik më i mirë, ekuilibra të qëndrueshëm fiskalë, kërkesa më të ulëta për financime neto, reforma ndërkohë të ndërmarra krijojnë bazën për të ndjekur plane zhvillimi më ambicioze. Ka një ndërgjegjësim të madh midis grupeve të ndryshme të interesit mbi domosdoshmërinë dhe dëshirën për të ndërmarrë nisma në interes të të gjitha palëve të interesuara, duke përfshirë Ministrinë e Financave dhe Ekonomisë, Bankën e Shqipërisë, bankat tregtare dhe investitorë të tjerë institucionalë vendorë. Këto përpjekje do të mundësojnë ecurinë e tregut nga faza e tanishme embrionale, në një fazë më të zhvilluar.

Ndërgjegjësimi mbi përfitimet që grupet e interesit mund të kenë nga këto nisma është rritur ndjeshëm. Ministria e Financave dhe Ekonomisë mund të përfitojë nga kërkesat e investitorëve të ndryshëm potencialë, primi më i ulët i riskut të likuiditetit, risku më i ulët i rifinancimit të obligacioneve të qeverisë, si dhe kostot më të ulëta të financimit. Bankat mund të përfitojnë në kushtet e riskut më të ulët të likuiditetit dhe mundësive më të mëdha të tregtimit. Banka e Shqipërisë mund të përfitojë në kushtet e një mekanizmi më efektiv të transmetimit të politikave monetare dhe në drejtim të menaxhimit të portofolit të letrave me vlerë vendase, duke kontribuar në zhvillimin gradual të tregut financiar shqiptar. Investitorët mund të përfitojnë në kushtet e një likuiditeti më të madh në treg, kosto më të ulëta të transaksioneve dhe një hapësirë më të gjerë investimesh të përshtatur më mirë me preferencat e tyre të riskut/kthimit.

Synimi i ndërmjetëm është arritja e një situate likuiditeti më të kënaqshme në tregun sekondar, ndërsa objektivi operacional afatmesëm është ndërtimi i një kurbe të besueshme të yield-eve. Në fakt, është e vështirë të mendosh përmirësime radikale të tregut, nëse nuk hyjnë investitorë të rinj në treg dhe nëse investitorët aktualë nuk modifikojnë modelet ekzistuese. Për investitorët e rinj do të jetë e vështirë të hyjnë në treg, ndërsa për investitorët ekzistues të modifikojnë modelet aktuale, nëse nuk do të mund të kryejnë transaksione në tregjet me shumicë në shuma të mëdha, me kosto të përballueshme dhe të kenë pritshmëri të arsyeshme se ata mund t’i likuidojnë titujt në çdo moment.

Përmbushja e këtij synimi të ndërmjetëm, ndër të tjera, kërkon nga një pjesë e bankave që të jenë të gatshme të krijojnë një treg për titujt shtetërorë vendas, për të kuotuar çmimet dhe për të hyrë në transaksione me kërkesë të investitorëve. Një pikënisje mund të jetë ndërtimi i një kurbe yield-i të modelit të referencës. Kjo mund të kërkojë përshtatje të tregut primar dhe të mekanizmave të ankandit, si dhe përpjekje për zhvillimin e infrastrukturës dhe inkurajimin e një mjedisi rregullator miqësor të tregut me heqjen e barrierave të mbetura ndaj pjesëmarrësve në treg dhe tregtimit.

Rekomandime

Rekomandime

BSH, mbështetur në çmimet e kuotuara për çështjet e referencave krahasuese, mund të ndërtojë dhe publikojë një kurbë të yield-eve. Kurba e yield-eve mund të përdoret nga bankat dhe investitorët e tjerë për të vendosur çmimet e aksioneve të tyre. Disponibiliteti i burimeve dhe opsioneve për vendosjen e çmimeve mund t’u lejojë bankave dhe investitorëve të mbajnë aksionet e tyre të letrave me vlerë në dispozicion për shitje dhe tregjet e titujve të gatshëm për t’u tregtuar.

Kjo do të lehtësojë, jo vetëm investitorët për të blerë apo për të shitur letrat me vlerë në tregun sekondar me kosto më të ulët të transaksionit, por edhe bankat e gatshme për të shfrytëzuar mundësitë e tregtimit dhe të arbitrazhit të shitblerjeve të letrave me vlerë. Lehtësimi i tregtimit të letrave me vlerë në tregun sekondar është mundësi për tërheqjen e investitorëve të rinj në treg dhe mund të inkurajojë investitorët ekzistues të zgjasin kohën e maturimit.

Aktualisht, mund të themi se rasti i Shqipërisë ka krijuar një portofol të mirë instrumentesh, të cilat tregtohen në treg primar, edhe pse duhet të pranojmë se ka ende shumë punë për të bërë në drejtim të përmirësimit të cilësisë së tregtimit me standarde ndërkombëtare. Ajo që mbetet shqetësuese dhe kërkon ndërhyrjen e menjëhershme të Bankës së Shqipërisë, Ministrisë së Financave dhe Ekonomisë dhe Autoritetit të Mbikëqyrjes Financiare është krijimi i tregut sekondar dhe tërheqja abuzive nga tregu primar i portofolit të Bankës së Shqipërisë. Në bazë të statistikave mbi koston e borxhit të brendshëm, mungesa e tregut sekondar në Shqipëri i ka kushtuar miliarda lekë shtesë shtetit shqiptar, për të mos përmendur këtu kostot e jashtëzakonshme që sjell një treg i pazhvilluar financiar, ku aktorët janë të paktë, janë dominues dhe përcaktojnë kushtet e një tregu jo konkurrues me tipare monopolistike.

Rasti i Kosovës, një histori suksesi

Për të kuptuar që tregu sekondar nuk është modeli i vendeve të zhvilluara, por kërkon vetëm angazhim dhe dëshirë për të zhvilluar tregun financiar, mendova të mos përdor shembuj nga zhvillimi i tregjeve në Gjermani, apo Shtetet e Bashkuara të Amerikës, apo Zelanda e re etj., etj. Mjafton të kalojmë Rrugën e Kombit dhe do të hasim me një histori suksesi. Kosova është për t’u marrë si shembull se tregu sekondar nuk është i vështirë, por është thjesht një mungesë vullneti, mundet edhe mungesë njohurie, sesi funksionon tregu sekondar dhe cilat janë përfitimet e zhvillimit të tregut në kuptim të ndërveprimeve bankare, uljes së kostos të shërbimit të borxhit publik, uljes së kostos nga shërbimi i panevojshëm i eurobondit dhe krijimit të një konkurrence të drejtë në sektorin bankar.

Nëse do të kemi një sektor bankar të shëndetshëm, nëse instrumentet konvencionale do të transmetohen deri në ekonominë reale, atëherë shëndeti bankar do të transmetohet te qytetari i thjeshtë që, më tej, përkthehet në kredi më të lira, norma interesi më të mira për depozitat, depozita më të sigurta të qytetarëve shqiptarë, komisione bankare më të ulëta, përdorimi i depozitave të qytetarit me më shumë eficencë, mospërdorimi i eurobondeve me kosto të larta, pra një bashkëveprim i shtetit me sistemin bankar me një rezultante ku fitojnë të gjithë (“win win situation”).

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.

Te lutem a mund te komentosh me shume (me konktretisht) ne storjen e suksesit te tregun sekondar ne Kosove? Ky treg eshte totalisht jo aktiv.