Si taksat e ulëta ashtu dhe ato më të larta nuk kanë shërbyer për të nxitur rritjen ekonomike të qëndrueshme në dekadën e fundit.

Një raport i fundit i botuar nga Akademia e Studimeve Politike, e hartuar nga një grup ekspertësh alumni të Akademisë (Enton Duro, Eduart Gjokutaj, Altin Hoti) ka analizuar ecurinë e të ardhurave tatimore dhe borxhit publik në dy periudha 2009-2012 dhe 2015-2018. Raporti konkludon se pozicionimi i taksave të ulëta dhe atyre të larta i ka shërbyer më shumë qëndrimit ndaj borxhit publik sesa performancës ekonomike.

Përfundimi se taksat e ulëta nuk arritën të frenonin ngadalësimin e rritjes ekonomike, por dhe taksat e larta nuk arritën të sillnin një rritje të qëndrueshme, tregon se përzgjedhja e taksave është element optimizues, por nuk është i pamjaftueshëm për nxitjen e rritjes dhe zhvillimit ekonomik. Analiza e normës së rritjes ekonomike paraqet qartë ciklin e biznesit pa u përshkallëzuar në nivele më të larta të rritjes. Rritja mesatare ekonomike prej 2.68% gjatë dekadës së fundit tregon se struktura e ekonomisë është ineficiente dhe se produktiviteti në ekonomi ka qenë i ulët. Një normë rritjeje e tillë nuk i ndihmon daljes nga “çarku“ i vendeve me të ardhura të mesme dhe reduktimit të varfërisë, duke sjell presione të vazhdueshme ndaj buxhetit të shtetit për mbështetje të kushtëzuar financiare.

Dy qasje të ndryshme fiskale mbi të ardhurat tatimore

Për të bërë një panorame se cila ka qenë situata në Shqipëri gjatë 10 viteve të fundit, si dhe për të gjykuar mbi dy qasje të ndryshme të qëndrimit politikëbërës, lind nevoja e analizës krahasuese, kryesisht e lidhur me stabilitetin makrofiskal si dhe rritjen ekonomike si matës i performancës së potitikës fiskale në tërësi. Për këtë qëllim janë përzgjedhur dy periudha: 2009-2012 dhe 2015-2018, të ngjashme në disa aspekte.

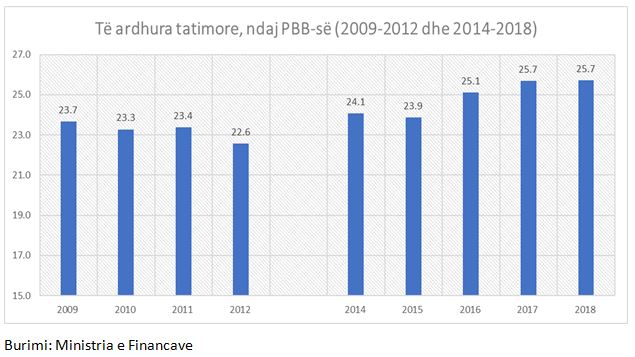

Duke iu referuar periudhave të marra në studim, të ardhurat tatimore, në përqindje ndaj PBB-së, u rritën nga një mesatare 23.2% për periudhën 2009-2012 në 25.1% për periudhën 2015-2018. Kjo shifër tregon që barra tatimore në ekonomi është rritur gjatë periudhës së dytë.

Referuar tatimit mbi vlerën e shtuar (TVSH), interesant duket fakti që pesha e të ardhurave nga TVSH ka rënë në raport me totalin e të ardhurave tatimore. Gjatë periudhës 2015-2018, kjo peshë është ulur në 35.4%, kundrejt 39.5% të periudhës 2009-2012. Kjo mund të shpjegohet me faktin që gjatë 2015-2018 ka pasur përjashtime të shumta nga skema e TVSH-së, por edhe përfshirje në skemën e TVSH-së, ashtu si dhe në vitin 2010[1].

Lidhur me politikën e ndjekur, është rritur pesha e tatim fitimit ndaj totalit të të ardhurave tatimore, nga 6.1% në 7.8%, si dhe norma mesatare e rritjes së tij është rreth 5.2% për periudhën 2015-2018.

Të ardhurat nga tatimi mbi të ardhurat personale (TAP) gjithashtu kanë pësuar rritje të konsiderueshme, nga 3.5% në 15%, edhe pse pesha e tij ndaj totalit të të ardhurave tatimore është ulur nga 9.4% në 8.5%.

Rritje të lartë kanë shënuar dhe të ardhurat nga pushteti vendor për periudhën 2015-2018. Ky tregues ka rritur peshën e tij ndaj totalit të të ardhurave nga 4% në 4.3%, i ndikuar kryesisht nga rritja e të ardhurave nga taksa e ndikimit në infrastrukturë për ndërtimet e reja. Nën këtë tregues shihet reduktimi në -23.8% të tatimit të thjeshtuar mbi biznesin e vogël gjatë periudhës 2015-2018.

Të ardhurat nga fondet speciale kanë përmirësuar ritmin e rritjes nga 4.7% në 7.4% si dhe pesha ndaj totalit të të ardhurave është në rritje të konsiderueshme nga 18.7% në 21.6%. Ky tregues është i lidhur edhe me rritjen e të punësuarve gjatë kësaj periudhe.

Analiza e të dhënave paraqet dy pozicione të ndryshme lidhur me barrën tatimore dhe borxhin publik në ekonomi. Gjatë periudhës 2009-2012 ulja e barrës tatimore është shoqëruar me rritje të borxhit publik, ndërkohë për periudhën 2015-2018, rritja e barrës tatimore është shoqëruar me ulje të borxhit publik. Ky qëndrim është i lidhur teorikisht me ekuivalencën Rikardiane ku periudha të lehtësimit të barrës tatimore do të shoqërohen me periudha të mëpasshme të rritjes së saj. I vetmi ndryshim i dukshëm është ecuria e rritjes ekonomike gjatë dy periudhave që i përgjigjen fazave të ndryshme të ciklit të biznesit.

Rritja ekonomike dhe ciklet e biznesit për periudhën 2009-2019

Gjithmonë e më shumë po flitet për rritjen ekonomike jo më si një vlerë numerike, por një rritje e qëndrueshme, cilësore dhe gjithëpërfshirëse që tregon se ndërhyrjet në afatshkurtër duhet të çojnë drejt objektivave afatgjatë. Në këndvështrimin afatgjatë rritja ekonomike pozicionohet në potencialin ekonomik të një vendi duke reflektuar progresin teknologjik dhe kapacitetin social, reformat strukturore, qëndrueshmërinë institucionale, cilësinë e kapitalit human dhe specifika individuale, që ndikojnë në Produktivitetin Total të Faktorëve.

Në terma afatshkurtër, për shumë arsye të natyrshme, por dhe nga veprimtari apo politika të nxitura, ekonomia kalon në shtegun e cikleve të biznesit nëpërmjet katër fazave kryesore: rënia e ritmeve të rritjes; minimumi i saj; përshpejtimi; dhe më pas pika maksimale për t’u futur më pas në një cikël të ri. Përballja me të dhënat si dhe intuita çojnë drejt këtyre pyetjeve: A kishte arritur ekonomia shqiptare rritjen maksimale në vitin 2018? Në mungesë të tërmetit të 26 Nëntorit, viti 2019 do të kishte po të njëjtin rritëm rritje, ndoshta edhe më të lartë? A jemi futur në fazën e rënies përgjatë ciklit të biznesit dhe nëse po, kur ka ndodhur kjo?

Të dhënat tregojnë se rritja 4.07% e vitit 2018 është vlera maksimale prej vitit 2013, vit në të cilin gjejmë vlerën miminale dhe më pas ka filluar përshpejtimi i rritjes, faza e rigjallërimit të ciklit. Më pas kemi ngadalësim të rritjes për vitin 2019. Goditja negative nga fatkeqësia natyrore ndikoi negativisht në rritje, por analiza tregon se nuk ishte ky shkaku kryesor pse ritmi i rritjes u ngadalësua. Le të shohim më në detaj rritjen e vitit 2018 dhe 2019.

Gjatë vitit 2018, sipas ERE[1], prodhimi i energjisë në vend ka arritur në nivelin 8.553 GWh, niveli më i lartë i prodhimit historik në vend si dhe 3.076 GWh mbi mesataren historike nga viti 2003. FMN vlerëson se kontributi i sektorit energjetik në rritjen ekonomike në vend për vitin 2018 ishte 1.8%. Po të zhveshim këtë efekt nga surplusi mbi trendin mesatar do të shohim se viti 2017 ishte viti me rritjen më të lartë pas 2013 dhe jo viti 2018!

Bazuar tek të dhënat paraprake për vitin 2019 rritja ekonomike u reduktua në 2.17%, gati përgjysmim i saj krahasuar me vitin 2018. Për të kuptuar që trendi i reduktimit të rritjes kishte filluar para tërmetit të 26 Nëntorit mjafton të shihen të ardhurat e gjeneruara nga administrata tatimore për vitin 2019. Sipas të dhënave të MFE, të ardhurat nga TVSH, të cilat janë të lidhura drejtpërdrejt me aktivitetin e brendshëm ekonomik, rezultojnë me rënie të vazhdueshme. Edhe të ardhurat nga Taksat Kombëtare, të cilat gjithashtu janë të lidhura drejtpërdrejt me aktivitetin ekonomik, paraqiten me rënie të vazhdueshme për vitin 2019. Të dhënat janë paraqitur në tabelën 2.

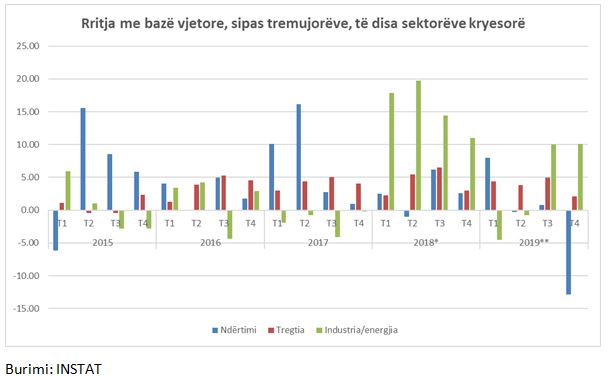

Nëse e shohim tendencën sipas tremujorëve (paraqitur në grafikun më poshtë) konstatohen luhatje të shumta të sektorëve që udhëheqin rritjen nga një periudhë në tjetrën, duke dëshmuar se ecuria ekonomike e vendit është në pjesën më të madhe rastësore, e ndikuar nga faktorë të tillë si prodhimi i energjisë (që nxitën rritjen e industrisë në 2018), apo projektet e mëdha të gazsjellësit TAP dhe hidrocentraleve në lumin Devoll (që nxitën ndërtimin në 2017). Këto luhatje tregojnë për zhvillimin e paqëndrueshëm të vendit dhe varësinë nga projekte të mëdha me karakter të përkohshëm.

Mjafton kjo analizë e shkurtër për të konkluduar se ekonomia shqiptare, pavarësisht dy goditjeve negative të njëpasnjëshme, ishte futur në fazën e rënies të ciklit të biznesit, fazë e cila mund të jetë përshpejtuar nga goditjet negative të pësuara në ekonomi.

Rritja e punësimit dhe produktiviteti gjatë periudhës 2013-2019

Politikat e punësimit kanë qenë në fokus të vazhdueshëm prej vitit 2014 si rezultat i programit elektoral qeveritar. Sipas Anketës Tremujore të Forcave të Punës[1], gjatë periudhës Janar 2014 – Dhjetor 2019, figurojnë rreth 305 mijë persona më shumë[2] të punësuar megjithatë ky tregues është shoqëruar me ulje të fortë të produktivitetit në terma për punëtor.

Metodologjikisht, për të realizuar produktivitetin për punëtor, është marr në konsideratë PBB me çmime korente dhe më pas, e deflatuar me deflatorin e PBB në terma vjetorë, është arritur në PBB me çmime konstante duke shënuar vit bazë 2005. Gjithashtu është konsideruar numri mesatar vjetor i punësuarve sipas AFP tremujore për të arritur tek produktiviteti për punëtor.

Rezultatet e paraqitura në grafikun 3 tregojnë se produktiviteti ka pësuar rënie të theksuar gjatë periudhës 2013-2019. Viti 2019 tregon se produktiviteti vjetor është ulur në -7% krahasuar me vitin 2013. Rritja e punësimit me ulje të produktivitetit tregon që vendet e reja të punës nuk janë shoqëruar me rritje cilësore të faktorëve të tjerë ndërthurës në procesin e prodhimit të cilët teorikisht përkufizohen si “Produktiviteti Total i Faktorëve”.

Një interpretim tjetër i mundshëm është që zgjerimi i sektorit privat në tërësi nuk ka sjellë teknika prodhimi produktive por është orientuar drejt kahut të lirë të punës. Krijimi i formave të tilla të prodhimit, përveç punësimit, sjellin shumë pak efekte pozitive në ekonomi pasi shoqërohen me vlerë të shtuar të ulët, nuk sjellin kapital fizik cilësorë dhe krijojnë kurthe drejt pagave minimale, vulnerabilitet i shtuar në ambientin ekonomik.

Një tjetër faktor që ndikon në produktivitetin e ulët është mungesa e sipërmarrjeve të mëdha, që ul mundësinë e shfrytëzimit të ekonomisë së shkallës. Sipas të dhënave të tatimeve, në vend, rreth 100 kompani kanë më shumë se 250 punonjës më pak se 0.1% e totalit). Maqedonia, sipas statistikave zyrtare, ka 233 kompani me më shumë se 250 të punësuar (1% e totalit), nga të cilat 70 janë në sektorin e industrisë përpunuese.

Ulja e produktivitetit dhe mbizotërimi i sektorëve me vlerë të shtuar të ulët, që kërcënon konkurrueshmërinë në afatin e gjatë, rrezikon të kthehet në barrierën kryesore të ekonomisë shqiptare, në rrugën drejt integrimit europian, ku sipërmarrjeve shqiptare do t’u duhet të përballen pa barriera me ato të sofistikuara europiane.

Rekomandime për politikëbërësit

Ngadalësimi i rritjes ekonomike, përtej krizave të përjetuara, kërkon analiza më të thelluara dhe duhet të sjellë rishikim të strategjisë dhe implementimit të reformave në terma afatgjatë, të cilat duhen orientuar drejt produktivitetit të punës, përmirësimit dhe diversifikimit të strukturës së ekonomisë. Gjithashtu, analiza në nivel mikro dhe bashkëpunimi me grupet e biznesit marrin rol qendror pasi janë agjentët kryesorë që do të përformojnë në një ambjent të ristrukturuar ekonomik.

Politika e të ardhurave tatimore pas vitit 2013 ka qenë me luhatje të mëdha në implementimin e saj. Gjithashtu, progresiviteti nuk është aplikuar në shkallë të gjerë dhe ka devijanca edhe brenda grupeve në stadin e ulët të të ardhurave. Barra e përjashtimeve me një kosto prej 5.57% të PBB në buxhet është tepër e konsiderueshme dhe kërkon vëmendje të shtuar në rezultatet e pritura në kohë dhe masë. Rekomandohet kushtëzimi me akt ligjor i analizave sasiore kosto-përfitime për çdo përjashtim tatimor dhe ndjekja e tyre në kohë.

Referuar projektligjit të buxhetit 2021 vihet re tendenca optimiste dhe efektet e saj do të reflektohen në përkeqësim të balancave buxhetore ose reduktim të shpenzimeve, jo e preferueshme në kohë krize. Për këtë rekomandohet vendosja provizore e një progresiviteti në tatim fitim dhe në të ardhurat jo nga puna deri kur ekonomia të ketë rikuperuar kostot e krizave. Burim tjetër i mundshëm është taksa e pasurisë, e cila duhet të shfrytëzohet në potencialin e saj edhe pse administrohet nga pushteti vendor.

Qasja ndaj borxhi publik, i cili pritet të arrijë nivelin 85% të PPB për 2020, duhet të jetë mjaft e kujdesshme. Rruga e uljes së borxhit duket e gjatë dhe pritet t’i nënshtrohet risqeve të konsiderueshme gjatë periudhës post-pandemi. Në kushtet kur kërkesat e ekonomisë për financime mbeten të mëdha, duke reflektuar nevoja të konsiderueshme për rimëkëmbjen, përfshirë maturimin për Eurobondet në 2020 dhe 2025, si dhe nevojat për të mbuluar shumë projekte të nisura dhe të miratuara më parë, mbeten një barrë e rëndë që do të trashëgojë çdo qeveri e ardhme. Në këtë kuptim, rritja e transparencës në përdorimin e fondeve dhe llogaridhënie, orientimi i tyre drejt projekteve reale me një axhendë të mirëpërcaktuar prioritare, si dhe mbi të gjitha rritja e produktivitetit në ekonomi, mund të krijojnë hapësira për stabilizimin dhe menaxhimin e borxhit në vijimësi.

Kriza e COVID-19 duhet të shërbejë si një mundësi për të përshpejtuar procesin e diversifikimit të eksporteve, përtej Italisë dhe për të përfituar nga ndryshimi i zinxhirit të vlerës. Ky proces ka filluar tashmë, me orientimin drejt tregjeve gjermane, por duhet nxitur më tej, në mënyrë që të jetë i qëndrueshëm në afatin e mesëm dhe të gjatë. Investimet në teknologjinë e informacionit, që u përshpejtuan në periudhën e pandemisë janë një parakusht për rritjen e produktivitetit dhe vlerës së shtuar.

Në përfundim duhet të theksojmë se krizat janë një shans që nuk duhet humbur për të rimëkëmbur ekonominë shqiptare dhe për ta çuar drejt rritjes së produktivitetit dhe mirëqenies.

[1] Sipas FMN, AFP ka cilësi të pamjaftueshme në statistika. Article IV- Consultation, Jan-2019

[2] Krahasimi për numrin e të punësuarve mbi 15 vjeç.

[1] https://www.ere.gov.al/doc/Raporti_vjetor_ERE_2018_përfundimtar.pdf

[1] P.sh. në 2010 pragu i TVSH kaloi nga 8 në 2 Mil. Lekë, ndërsa në 2018 ky prag kaloi nga 5 në 2 Mil. Lekë.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.