Një raport me të gjitha shkeljet që qeveria e shkuar ka bërë në miratimin e kontratës për vendosjen e pullave fiskale shkoi në duart e disa ministrave, por grupi i punës nuk mori asnjë përgjigje se si duhet të vepronte me koncesionarin gjatë negociatave. Përkundrazi, koncesioni u ndryshua së fundmi, në favor të koncesionarit…

Nga Ola Xama

Koncesioni i pullave fiskale ka qenë një nga më të kundërshtuarit nga grupet e biznesit, por dhe vetë qeverisë së sotme kur ishte në opozitë. Prodhimi i pullës për produktet e birrës, alkoolit dhe duhanit rriti kostot për ta, por në mënyrë të çuditshme raporti auditues që vetë kompania ka depozituar në Qendrën Kombëtare të Biznesit e nxjerr atë si një biznes që deri tani rezulton me humbje. Shkak për këtë, nënvizon audituesi KPMG, është mungesa e futjes në fuqi të pjesës së kontratës që bën efektive vendosjen e pullave farmaceutike. “Më 31 dhjetor 2015, Shoqëria ka akumuluar humbje në vlerën e 490,608,578 lekë (2014: Lek 460,664,903). Kjo është sidomos pasojë e fazës së nisjes së aktivitetit, si dhe e shtyrjes së datës efektive të Marrëveshjes së Koncesionit, e cila lidhet kryesisht me shtyrjen e prodhimit të pullave farmaceutike”, shprehet në KPMG.

Por, pavarësisht kësaj, koncesionari SICPA është shprehur se nuk dëshiron të mbyllë apo pezullojë aktivitetin dhe se do të rritë fitimin gjatë viteve në vijim. “Menaxhimi i Grupit ka theksuar angazhimin për të vazhduar në mbështetjen e Shoqërisë. Shoqëria nuk ka ndër mend të likuidojë apo të ndërpresë aktivitetin e saj gjatë vitit 2016. Menaxhimi mendon se Shoqëria do të jetë e aftë të bëjë fitime në të ardhmen dhe nuk do të cenohet parimi i vijimësisë”, – shprehet raporti i KPMG.

E, në fakt, do të ishte surprizë se si një koncesionar mund të hiqte dorë nga një kontratë, e cila do t’i sigurojë atij 87 milionë euro të ardhura për 10 vite. Gjatë negociatave që ka pasur Ministria e Financave me përfaqësuesin e SICPA-s, vetë kompania ka pranuar që të ulë disa tarifa. Një burim kyç në këto negociata, tha për revistën ‘Monitor’, pasi koncesionari pranoi të ulë me 2 euro/mijë koston për pullat e birrës, dhe po ashtu dhe 2 euro/mijë për atë të alkoolit, ndërsa nuk ka pranuar asnjë negocim për duhanin, duke qenë se prodhimi i pullës për to siguronte fitime të konsiderueshme. I njëjti person shprehet dyshues për të dhënat që përmban bilanci i kompanisë së pullave fiskale, lidhur me detyrimet që i ka kompanisë mëmë në Zvicër. “Bilancet duhet që bëhen me faturat që vetë koncesionari i jep firmës audituese.” ka thënë ai për ‘Monitor’. KPMG thotë në raportin e saj se SICPA në Shqipëri ka marrë dy herë hua te dega qendrore e saj për të vijuar operacionet tregtare. “Për të përmbushur nevojat për kapital dhe likuiditet dhe për të vijuar operacionet, Shoqëria ka marrë nga shoqëritë SICPA hua në vlerën 513,367,973 lekë (2014: Lek 678,283,906). Gjithashtu, gjatë vitit 2014, kapitali i nënshkruar i Shoqërisë u rrit me 459,537,321 lekë”, thotë audituesi.

Përse koncesioni nuk u anulua?

Një raport me të gjitha shkeljet që qeveria e shkuar ka bërë në miratimin e kontratës për vendosjen e pullave fiskale shkoi në duart e disa ministrave, por grupi i punës nuk mori asnjë përgjigje se si duhet të vepronte me koncesionarin gjatë negociatave. Më shumë se argumentimin për uljen e kostove të prodhimit të pullave, në brendësi të raportit gjendeshin çështjet se përse kontrata ishte në kundërshtim me ligjin dhe një sërë faktesh për detyrimet e papërmbushura të firmës. ‘Monitor’ ka arritur të sigurojë shkeljet që konstatoi Ministria e Financave një vit më parë, në prag të fillimit të luftës kundër informalitetit.

1. Çështje në kuadër të fushatës kundër informalitetit:

1.1 Instalimi pa vonesë i modulit monitorues për linjën e prodhimit të birrës, i cili është zhvilluar me kërkesë të bordit dhe u prezantua në mbledhjen e bordit të datës 10.07.2015 dhe që pritej të instalohej në një nga prodhuesit gjatë muajit gusht 2015 dhe instalimi i moduleve në të gjithë prodhuesit brenda një kohe sa më të shkurtër.

1.2 Paraqitja e një plani pune për trajnimin e DPD dhe të disa grupeve me punonjës të punësuar me kohë të përkohshme në DPT. Kërkohet dyfishimi i trajnimeve të kryera deri më tani.

1.3 Mundësimi i raporteve javore për DPD, DPT dhe njëkohësisht Ministrinë e Financave për sa u përket porosive të pullave, subjekteve porositëse, numrit të pullave të porositura.

1.4 Raporte për sa i përket përdorimit të pajisjeve dhe të dhënave të tjera si pajisje/përdorues/produkt dhe vendndodhje.

1.5 Mundësimin e një raporti përmbledhës të porosive të pullave sipas subjekteve nga data e implementimit të projektit deri më tani të ndarë sipas vitesh.

1.6 Propozime për sa i përket rishikimit të procedurës së pajisjes me pulla të subjekteve tregtare në funksion të sinkronizimit midis gjendjes së magazinës së subjektit, porosisë së mallit dhe emetimit të pullave etj., në funksion të shmangie së bërjes së porosive të pullave për t’i pasur gjendje dhe pa u parashoqëruar ose shoqëruar me porosinë e mallit.

1.7 Përditësimin e programit operues të pajisjeve që janë në DPT dhe që nuk janë në funksion.

1.8 Raport mbi numrin e pajisjeve SICPA Mobile të sjella deri më tani dhe ku janë dorëzuar si dhe listën e përdoruesve të tyre sipas të dhënave të sistemit të SICPA.

2. Probleme mbi detyrime të papërmbushura ose të papërmbushura siç duhet nga koncesionarë dhe të nxjerra drejtpërdrejtë nga kontrata:

2.1 Sipas pikës 3.6 të kontratës, sipas zgjedhjes së autoriteti, kjo kontratë vlerësohet që mbulon shërbimet e ngritjes, vënies në punë dhe mirëmbajtjes të një sistemi për printimin, prodhimin, shpërndarjen dhe mbikëqyrjen e pullave fiskale. Aktualisht, koncesionari në Shqipëri realizon vetëm koordinimin dhe shpërndarjen, pasi printimi dhe prodhimi bëhet jashtë vendit.

2.2 Sipas pikës 11.3, koncesionari duhet t’i paraqesë autoritetit jo më vonë se një muaj nga kalimi i çdo viti të kohëzgjatjes së kontratës, një raport i cili përmbledh dështimet apo gabimet në shërbim dhe gabimet apo dështimet kritike (nëse ka) dhe kreditet e shërbimit në lidhje me këto dështime ose gabime në përputhje me shtojcën 11. Kreditet e shërbimit kufizohen në përputhje me nenin 43.3.1 dhe tarifa koncesionare në lidhje me çdo vit koncesioni do të rritet në përputhje me shtojcën 11 për të reflektuar kreditet e shërbimit (ose shumat e pagueshme për gabimet apo dështimet me qëllim arritjen e niveleve të shërbimit sipas shtojcës 5) nëse ka ndodhur për çdo vit. Në dijeninë tonë, asnjë raport i tillë nuk është paraqitur dhe doemos nuk ka pasur as ndonjë reflektim të tillë në tarifën koncesionare.

2.3 Koncesionari ka detyrimin që të kryejë përmirësime të vazhdueshme (periodike sipas kontratës) të ç do lloj programi gjatë kohëzgjatjes së kontratës. Ai duhet të identifikojë përmirësimet e reja ose potenciale për shërbimet. Si pjesë e detyrimeve duhet t’i identifikojë dhe të raportojë tek Bordi ç do 12 muaj duke filluar nga viti i parë i fillimit të shërbimit dhe të këshillojë Autoritetin për ato etj.

2.4 Sipas pikës 16.1, sistemi nuk mund të përdoret përveç se për shërbimet në favor të autoritetit pra as për nevojat e veta dhe as për palë të treta. Kjo gjë bie ndesh planet e koncesionarit për ta shndërruar qendrën në një qendër prodhimi edhe për projektet e tjera në vende të tjera.

2.5 Ambientet e prodhimit të pullave fiskale duhet të plotësonin kushtet e përshkruara në Certifikatën ISO14001. Një certifikatë e tillë, në dijeninë tonë, nuk është paraqitur deri më tani pranë autoritetit nga koncesionari SICPA.

2.6 Koncesionari duhet të hapë zyra servisi në Tiranë, Vlorë e Korçë. Në dijeninë tonë, këto zyra s’janë hapur ende.

2.7 Sipas pikës 6.3 të kontratës, Autoriteti do të duhej të merrte rezultatet e testeve të realizuara nga koncesionarë (në dijeninë tonë nuk ka ndonjë test të zhvilluar) dhe Autoriteti nuk i ka dhënë certifikatën e arritjes.

2.8 Në dijeninë tonë, Koncesionari nuk ka paraqitur asnjë certifikatë cilësie sipas standardit ISO9001:2000, siç kërkohet në pikën 14.1.2 të kontratës, e cila duhej të ishte paraqitur jo më vonë se viti i dytë nga data efektive (këtu do të mbrohet se nuk është bërë efektive kontrata për shkak të mospërfshirjes së pullave të barnave).

2.9 Nuk ka të dhëna për ndonjë përmirësim ose cilësor, shërbimi siç parashikohet në pikën 15.1.2 të kontratës.

2.10 Koncesionari nuk ka paraqitur asnjë raport Kriminalistik mbi mosprekjen e të dhënave në serverët e koncesionarit, siç kërkohet në pikën 17.9 të kontratës. Ndoshta nuk i ka kërkuar asnjëherë autoriteti. Duhet t’i kërkojmë paraqitjen e një analize laboratorike, për qëllime kriminalistike nëse produktet e identifikuara nga autoriteti janë origjinale, të mundësojë një raport kriminalistik me shkrim. Deri në 12 raporte të tilla në vit ofrohen nga koncesionari pa pagesë.

2.11 Duhet kryer një Auditim i cili të garantojë integritetin e të dhënave (pika 23.1.3 e kontratës). Bazuar në pikën 11.1 autoriteti ka të drejtë të bëjë audit financiar vetë ose përfaqësuesit e tij deri në dy herë në vit midis të tjerash edhe për sa i përket përmbushjes së rregullt të detyrimeve të koncesionarit për sa i përket kërkesave për ofrimin e shërbimeve, kërkesave, zgjidhjeve, afateve dhe pjesëve të tjera të marrëveshjes pika 10.1 dhe detyrimeve të lidhura me shërbimet si ligjin, praktikat e mira të industrisë, procedurat vetjake, politikën e sigurisë, planet e cilësisë etj. Duhet të urdhërohet një auditim i tillë.

2.12 Në dijeninë tonë, koncesionari nuk ka back-up, ose nuk ia ka dhënë atë çdo dy muaj autoritetit sikurse parashikon 35.4 e kontratës.

2.13 Nuk ka raportime nga koncesionari në lidhje me trajnime të kryera ndaj stafit të tij mbi politikat e sigurisë, në përputhje me pikën 47.7 të kontratës.

2.14 Nuk ka raportim në lidhje me kontrollin e sistemin dhe gjendjen ose jo në të, të Software Malicious sipas pikës 47.9 të kontratës).

2.15 Koncesionari ka detyrimin për të përdorur versionet më të fundit të programeve antivirus të përdorshme nga një industri etj., për të kontrolluar dhe për të fshirë programet keqbërëse. S’ka raporte mbi këtë çështje.

2.16 Në përputhje me pikat 1.1.1 dhe 1.1.4 të shtojcës nr. 2 të kontratës, dizanji i pullës duhet të përmbajë midis të tjerash edhe vlerën korresponduese të akcizës që i korrespondon produktit. Aktualisht kjo vlerë nuk pasqyrohet.

2.17 Të kryhet mirëmbajtja e aparateve skanuese nga ana e koncesionarit në përmbushje të kushteve të kontratës.

Por, pavarësisht këtyre shkeljeve, deri më sot kontrata jo vetëm që nuk është anuluar, jo vetëm që kostot që paguhen për pullat fiskale nuk janë ulur, por qeveria po ndryshon marrëveshjen duke rritur çmimin që importuesit dhe prodhuesit e barnave do të paguajnë për pullat e sigurisë. Qeveria e shkuar faturonte për pullën e sigurisë së barnave kompanitë farmaceutike me 14.43 euro/mijë pulla, ndërsa tani kjo tarifë shkon në 2.4% të çmimit që kushton ilaçi në tregun me pakicë. Kjo do të rrisë automatikisht çmimin e barnave. Në ndryshim nga marrëveshja e mëparshme, ku çmimi i çdo produkti farmaceutik rritej me 2.5 lekë, fitimet e kompanisë koncesionare tashmë shtohen, pasi për një ilaç që kushton 100 lekë, rritja është 2.4 lekë. Por nëse llogariten kostot e një produkti të shtrenjtë për sëmundje të rënda, vlera e të cilave arrin deri në 2 mijë euro, rritja është 46 euro vetëm për një njësi që blihet. Sipas të dhënave zyrtare, xhiro vjetore që bëjnë kompanitë farmaceutike është 128 milionë euro. Nga kjo shumë, 3 milionë euro shkojnë automatikisht në llogaritë e firmës SICPA.

Kontrata e re që shpëton koncesionarin

Kompania SICPA do të arkëtojë 3 milionë euro çdo vit vetëm si detyrim i Agjencisë Kombëtare të Kontrollit të Barnave për të prodhuar pullën e sigurisë. Sipas të dhënave të viteve të fundit, edhe nëse nuk ka ndryshim të tregut të barnave në Shqipëri, të sëmurët i bie që të paguajnë 30 milionë euro për 10 vitet që do të zgjatë ky koncesion. Edhe pse kompania po merr këtë favor, kontrata nuk parashikon asnjë ndryshim të tarifës koncesionare që i paguan shtetit prej 2% të fitimit vjetor.

Kostot për prodhimin e pullave të sigurisë do t’u transferohen prodhuesve dhe importuesve të ilaçeve, të cilët do t’i reflektojnë ato në çmime. Vlera e çdo produkti farmaceutik do të rritet 2.4%, pa llogaritur shtesën e Tatimit mbi Vlerën e Shtuar. Në marrëveshjen e re, kompania ka të drejtë të marrë dhe të ardhura shtesë nga kompanitë farmaceutike për të bërë transportin e pullave në depot e ilaçeve. “Çdo importuesi do t’i kërkohet të paguajë shumën e plotë të kostove të transportit dhe lëvizjes për transportimin e pullave fiskale te llogaria e koncesionarit, kjo e specifikuar në faturë. Koncesionari ka të drejtë të pezullojë shpërndarjen e pullave fiskale porositur nga një importues, nëse importuesi nuk i ka paguar koncesionarit shumën e plotë të përcaktuar në faturë për këtë porosi.” thuhet në kontratën e re.

Ministria e Financave e bazon ndryshimin e kontratës në vendosjen e një pajisjeje të re gjurmimi për të bërë kontrollin e pullës dhe për të shmangur evazionin dhe futjen e barnave të falsifikuara. Sipas relacionit që shoqëron ndryshimin e kontratës, pajisja e re për pullën e barnave do të mundësojë vënien në zbatim të projektit të recetës elektronike. Investimi për recetën do t’i kushtojë shtetit shqiptar 3 milionë euro të tjera. “Ministria e Shëndetësisë ka kërkuar realizimin e ndërveprimit të sistemeve të informatizuara ekzistuese apo edhe atyre të projektuara të Ministrisë së Shëndetësisë me sistemin e propozuar të kontrollit dhe gjurmueshmërisë së produkteve farmaceutike, duke garantuar kështu efektivitetin në implementimin e programit të recetës elektronike për të cilën po investohen rreth 3 milionë euro nga buxheti i shtetit”, – nënvizon relacioni.

Propozimet për uljen e tarifave, që nuk u miratuan kurrë

Askush nuk di të thotë se përse autoritetet shqiptare u tërhoqën nga tentativat për të ulur çmimin. Një vendim i Autoritetit të Konkurrencës, i rekomandoi Ministrisë së Financave rishikimin e kontratës. Koncesionari duhet të arsyetonte analizën ekonomike të koncesionit e cila ka rezultuar me rritje të kostos së biznesit për pullat fiskale dhe po ashtu Ministrisë së Financave i kërkohej të negocionte për të ulur kostot e koncesionit të barnave.

Argumentimi në vitin 2015 i Ministrisë së Financave:

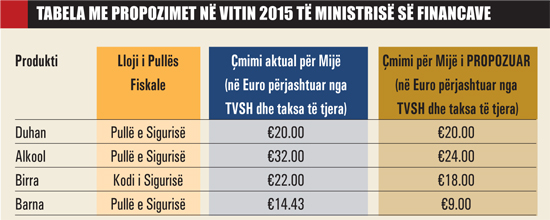

– Ulja e mëtejshme e çmimit të pullës së birrës nga 22 euro në 20 euro/ 1000 copë (që u pranua vitin e kaluar).

– Negocimin e aktivizimit të Pullës Farmaceutike sipas kërkesave të reja të Ministrisë së Shëndetësisë:

– Teknologjia e re që kërkohet nga Ministria e Shëndetësisë të mos ketë kosto shtesë për pullën e barnave.

– Aktivizimi i pullës së barnave menjëherë ose në dy faza: 1. Barnat e rimbursueshme; 2. Të gjithë barnat.

Koncesioni i pullave fiskale nuk ka ulur evazionin

Edhe pse rriti kostot për biznesin, koncesioni i pullave fiskale nuk arriti të ulë evazionin në këtë treg. Rasti më tipik është ai me prodhimin e birrës. Bizneset janë ankuar gjithnjë për rritje të kostove, sidomos për këtë produkt, i cili prodhohet në sasi të mëdha dhe çmimi i shitjes është më i lirë se mallrat e tjera që janë subjekt akcize si alkooli në shishe dhe duhani. “Ulja e evazionit fiskal, kontrolli dhe monitorimi pranë operatorëve të akcizës që prodhojnë birrë, arrihet lehtësisht nga strukturat e Drejtorisë së Përgjithshme të Doganave, me anë të instalimit të pajisjeve matëse, të cilat janë parashikuar në ligj dhe janë detyrim ligjor i operatorëve për t’i instaluar. Drejtoria e Përgjithshme e Doganave ka parashikuar të gjithë metodologjinë e verifikimit dhe monitorimit të operatorëve të akcizës prodhues të produktit “Birrë”, thuhet në një dokument të siguruar në Ministrinë e Financave.

“Qëllimi i rritjes së të ardhurave nga verifikimet rezulton i papërmbushur.

Vendosja e pullës fiskale dhe kodit të sigurisë për “Birrën”, duhet të kishte efekte pozitive në lidhje me rritjen e volumit të Birrës së Importuar dhe rrjedhimisht, rritjen e të ardhurave”, – vijon më tej ky dokument, i cili praktikisht e nxjerr koncesionin të pavlefshëm në qëllimin kryesor të tij: luftën ndaj evazionit fiskal.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.