Në fund të vitit 2018, të ardhurat nga burimet e veta vendore (taksa dhe tarifa vendore, veprimtari me asete dhe të tjera) të gjithë bashkive në vend regjistruan një vlerë prej rreth 24.2 miliard lekësh, në rritje me rreth 19.1% në terma vjetorë, rreth 3.9 miliardë lekë më të larta nga niveli i regjistruar vitin e mëparshëm.

Të ardhurat nga vetë burimet e bashkive u dyfishuan në raport më vitin 2013, ku u grumbulluan vetëm 12 miliardë lekë.

Rritja e të ardhurave nga burimet e veta erdhi si pasojë e rritjes së taksave dhe tarifave nga bashkitë e reja që dolën nga reforma territoriale. Taksa e ndikimit në infrastrukturë u dyfishua, taksat e pronës u rritën dhe gjithashtu tarifat e pastrimit, teksa në Tiranë u vu një taksë e posaçme për arsimin. Por teksa barra e pagesës së taksave ndaj pushtetit vendor është rritur analizat tregojnë se, këto nuk janë përkthyer në shërbime më të mira për qytetarët. Madje në zonat rurale, për shkak të mbylljes së komunave, bashkitë nuk i kanë ofruar shërbimet rutinë për mirëmbajtjen e rrugëve objekteve publike.

Sipas Kontrollit të Lartë të Shtetit, me implementimin e reformës administrative-territoriale, raporti mes shpenzimeve kapitale dhe shpenzimeve korrente është i njëjtë me raportin e vitit 2010-2011, me ndryshime të papërfillshme. Në një analizë krahasimore, kjo tregon se 300 komunat dhe 60 bashkitë e mëparshme kanë të njëjtin raport shpenzime korrente-shpenzime kapitale me 61 bashkitë e reja të reformës administrative territoriale. Rritja e shpenzimeve të personelit (në vitin 2017 janë dy herë më të larta se 2013) dhe atyre operative, nuk pajtohet me objektivin madhor të reformës administrative dhe territoriale, rritjes së eficencës operacionale dhe tkurrjes së kostove administrative.

Gjithashtu, një analizë e Co PLAN evidentoi se, shpenzimet korrente rëndojnë buxhetet vendore në mënyrë të qenësishme. Gjatë vitit 2018, ato shënuan një nivel prej rreth 58.8 miliardë lekësh, në rritje me rreth 9.5% në terma vjetorë. Zgjerimi i shpenzimeve korrente u diktua në masë të madhe nga rritja e shpenzimeve operative dhe të tjera me rreth 10.8% në terma vjetorë. Në të njëjtin kah, por në masë më të vogël, kontribuoi, gjithashtu, rritja e shpenzimeve për personelin. Në vitin 2018, bashkitë shpenzuan rreth 21.2 miliardë lekë për personelin, në rritje me rreth 7.2% në terma vjetorë. Në të kundërt, shpenzimet për investime shënuan një nivel prej rreth 23.4 miliardë lekësh, në rënie të theksuar prej rreth 12.0% në terma vjetorë.

Reforma administrative-territoriale kishte si qëllim edhe rritjen e rendimentit të investimeve, që në fakt e ka margjinalizuar më tej popullsinë rurale të bashkive, sepse taksat merren në të gjithë territorin, ndërsa investimet bëhen kryesisht në qendrat e bashkive.

Vendorët bëjnë “rrush e kumbulla” taksat

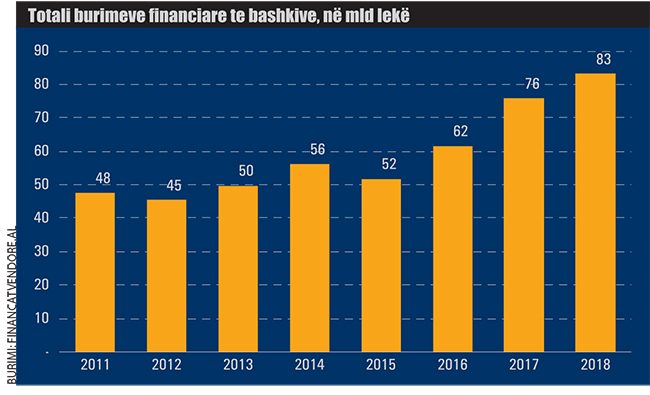

Pavarësisht burimit të financimit, në funksion të qeverisjes vendore u shpenzuan rreth 82.1 miliardë lekë në fund të vitit 2018. Kjo vlerë rezulton në rritje me rreth 2.4% në terma vjetorë, përcaktuar nga zgjerimi i shpenzimeve korrente. Sipas analizës së Co Plan, në ndarjen sipas natyrës ekonomike, shpenzimet korrente përfaqësuan rreth 72.6% dhe shpenzimet kapitale, rreth 27.4% të shpenzimeve totale të kryera në vitin 2018.

Nga totali i shpenzimeve prej 82 miliardë lekësh nga pushteti vendor, shpenzimet e kryera me fonde të veta të bashkive regjistruan një nivel prej rreth 48.3 miliardë lekësh, në rritje të lehtë me rreth 0.9% krahasuar me vitin e mëparshëm.

Shpenzimet korrente shënuan një nivel prej rreth 35.2 miliardë lekësh në fund të vitit 2018, në rritje me rreth 17.2% në terma vjetorë. Kahu i zhvillimeve në shpenzimet me fonde të veta gjatë tre viteve të fundit është përcaktuar gjerësisht nga ecuria e shpenzimeve korrente. Në vitin 2018, zgjerimi i shpenzimeve korrente përbënte përcaktuesin kryesor në normën e rritjes me 0.9% të shpenzimeve me fonde të veta. Në të kundërt, ecuria e shpenzimeve kapitale me fonde të veta kontribuoi negativisht në ecurinë e shpenzimeve totale. Analiza e buxhetit të bashkive tregon se ndër përbërësit e shpenzimeve korrente, shpenzimet për personelin (paga dhe sigurime) përbënë rreth 20.5 miliardë lekë gjatë periudhës së konsideruar, në rritje me rreth 8.5% krahasuar me vitin 2017.

Shpenzimet për personelin vijojnë të ndjekin prirje rritëse vjetore, ndonëse me ritme më të moderuara, ndikuar dhe nga shuarja e efektit të rritjes së numrit të punonjësve si pasojë e transferimit të funksioneve të reja. Kështu, në vijim të rritjes me rreth 53.4% në vitin 2016 (në vijim të transferimit të funksioneve të reja) norma e rritjes u moderua në mënyrë progresive në 21.2% në vitin 2017 dhe në rreth 8.5% në vitin 2018.

Shpenzimet operative dhe të tjera regjistruan një nivel prej rreth 14.7 miliardë lekësh në fund të vitit 2018, me një rritje prej 32.0% krahasuar me një vit më parë. Në nivel të detajuar, shpenzimet operative të kryera me fonde të veta për këtë periudhë shënuan një vlerë prej rreth 13.4 miliardë lekësh, në rritje me rreth 32.9% në terma vjetorë.

Të gjitha kategoritë e shpenzimeve operative rezultojnë të jenë zgjeruar gjatë vitit 2018. Shpenzimet për materiale zyre u rritën me +31.3%, shërbime nga të tretët me 24.5%, shpenzime transporti +24.8%, shpenzime udhëtimi 12.1%, shpenzime të tjera operative +46.2% dhe mirëmbajtje e zakonshme 49.3%.

Duke filluar prej vitit 2015, ecuria e shpenzimeve operative qartësisht po ndjek një trajektore rritëse, ku fundi i vitit 2018 shënoi nivelin maksimal të tyre. Ndonëse, rritja e shpenzimeve në këtë kategori rezulton të jetë e shpërndarë në thuajse të gjithë nënzërat përbërës, ecuria e tyre në terma afatmesëm dhe afatgjatë duhet monitoruar me kujdes, pasi mund të krijojë probleme qëndrueshmërie financiare për bashkitë, thuhet në analizën e Co Plan.

Shpenzimet kapitale ose investimet, përbëjnë një zë të rëndësishëm të buxheteve vendore dhe një parakusht për zhvillim ekonomik afatgjatë në pushtetin vendor. Ndër vite, niveli i shpenzimeve kapitale ka qenë i luhatshëm, edhe pse paraqet një korrelacion të mirë me ecurinë e burimeve financiare të veta të bashkisë, veçanërisht me të ardhurat nga taksa e ndikimit në infrastrukturë nga ndërtimet e reja. Pas rritjes së përshpejtuar në vitin 2017, shpenzimet për investime shënuan një vlerë prej rreth 13.1 miliardë lekësh në fund të vitit 2018, në rënie me rreth 26.7% në terma vjetorë.

Sipas funksioneve të qeverisjes, shpenzimet kapitale për funksionet “çështjet ekonomike” (ku përfshihet infrastruktura e transportit) dhe “strehimi dhe komoditetet e komunitetit” (ku përfshihen shpenzimet për strehimin dhe urbanistikë, ujësjellës dhe kanalizime vendore, ndriçimi publik) zënë peshën kryesore të shpenzimeve kapitale në të gjitha periudhat e marra në analizë (50.1% dhe 25.7% respektivisht). Megjithatë, në vitin 2018, shpenzimet për investime në funksionin e “çështjeve ekonomike” u përgjysmuan në vitin 2018 duke regjistruar një nivel uljeje me rreth 6.6 miliardë lekësh nga rreth 13.0 miliardë lekë në vitin 2017 (në rënie vjetore me rreth 49.4%).

Ndërkohë, investimet në funksionin “strehimi dhe komoditetet e komunitetit” kanë shënuar një rritje të konsiderueshme me rreth 37.7% në terma vjetorë. Me transferimin e kompetencave të reja në lidhje me arsimin parashkollor dhe atë parauniversitar, bashkitë kanë rritur nivelin e investimeve në infrastrukturat arsimore. Përkatësisht, investimet në arsim në vitin 2018 regjistruan një nivel prej rreth 1.3 miliardë lekësh, në rritje me rreth 75.2% në terma vjetorë.

Shpenzimet për frymë, Dropulli më të lartat, Shkodra më të ulëtat

Të dhënat për frymë për shpenzimet e kryera me fonde të veta vënë në dukje diferenca të theksuara ndërmjet bashkive në mundësitë për të kryer shpenzime me fonde të veta në periudhën e konsideruar. Bazuar në indeksin mesatar për tre vitet e fundit të ndërtuar nga Co Plan rezulton se Bashkia e Himarës paraqet shpenzimet më të larta për frymë (rreth 49,463 lekë) ndjekur nga Bashkia e Dropullit (me rreth 42,563 lekë për frymë).

Në skajin tjetër, Bashkia e Shkodrës rezulton të ketë regjistruar nivelin më të ulët të shpenzimeve me fondet të veta për frymë, me mesatarisht rreth 10,137 lekë në tre vitet e fundit, ndjekur nga Bashkitë e Kamzës, Kurbinit, Peqinit dhe Vaut të Dejës.

Diferenca e theksuar mes nivelit minimal dhe maksimal të shpenzimeve për frymë me fonde të veta, sinjalizon për ekzistencën e diferencave të thella në kapacitete fiskale të bashkive dhe nevojën për zbutjen e tyre në funksion të ofrimit të shërbimeve publike vendore. Si hap fillestar në këtë drejtim vlerësohet të adresohet llogaritja e kapaciteteve fiskale potenciale të bashkive dhe më tej vlerësimi i performancës së tyre kundrejt potencialit. Më tej, treguesi i performancës që lidhet me normën e mbledhjes së të ardhurave mund të faktorizohet në formulën e ndarjes së transfertës së pakushtëzuar, si element për të neutralizuar diferencat për bashkitë që ndodhen në pozicion fiskal jo të favorshëm.

Krahas shpenzimeve me fonde nga burime të veta, bashkitë kryejnë shpenzime edhe me fonde të kushtëzuara (fonde të cilat transferohen nga institucione qendrore, si ministritë e linjës, dhe që duhet të përdoren sipas qëllimit të përcaktuar). Për këtë kategori të hyrash në buxhetin vendor, bashkitë nuk kanë autoritet vendimmarrjeje në sasinë apo mënyrën e përdorimit të këtyre fondeve: pra, ato shpenzohen sipas përcaktimeve të ministrive të linjës (ndryshe, me destinacion të përcaktuar). Këto fonde transferohen nga buxhetet e ministrive të linjës në trajtën e transfertave të kushtëzuara për financimin e funksioneve të deleguara dhe/ose projekteve të veçanta të konsideruara me interes vendor, rajonal apo kombëtar ku kërkohet bashkëpunimi me bashkitë.

Në vitet në analizë, shpenzimet e kryera me fonde të kushtëzuara kanë ndjekur prirje rritëse, kryesisht në vijim të ndryshimeve të aplikuara në skemën e përfitimit të ndihmës ekonomike për familjet në nevojë. Në total, në vitin 2018, shpenzimet me fondet të kushtëzuara shënuan një nivel prej rreth 33.7 miliardë lekësh, në rritje me rreth 4.7% në terma vjetorë. Ky ritëm rritjeje rezulton të jetë moderuar krahasuar me rritjen dyshifrore të shënuar në vitin 2017 (+ 26.2% në terma vjetorë).

Bazuar në klasifikimin ekomomik, shpenzimet e kryera me fonde të kushtëzuara u përqendruan nënë dy zëra kryesorë: transferta për buxhetet familjare (ndihmë ekonomike, pagesa e paaftësisë etj.) dhe shpenzimet kapitale apo investimet (përfshirë FZHR). Ndaj totalit të transfertave të kushtëzuara, fondet e alokuara nga Ministria përgjegjëse për Mbrojtjen Sociale përfaqësojnë rreth 62% ndaj totalit ose rreth 21 miliardë lekë në fund të vitit 2018 (në rënie të lehtë në terma vjetorë me rreth 0.7%). Në të kundërt, fondet e alokuara për shpenzime kapitale rezultojnë të jenë rritur për të dytin vit radhazi, në mënyrë të ndjeshme.

Kështu, në vitin 2017 shpenzimet kapitale të financuara me fonde të kushtëzuara shënuan një nivel prej rreth 8.7 miliardë lekësh, nga rreth 3.3 miliardë lekë që ishte në vitin 2016. Ndonëse me ritme më të moderuara, investimet me fonde nga institucionet qendrore vijuan të rriten edhe në vitin 2018, duke shënuar një nivel pre rreth 10.3 miliardë lekësh, në rritje me rreth 18.3% në terma vjetorë. Në vitin 2018, investimet e kryera me fonde të kushtëzuara u përqendruan kryesisht në funksionet “Strehimi dhe komoditetet e komunitetit” (rreth 7.8 miliardë lekë) dhe në “Arsim” (rreth 2.2 miliardë lekë).

Buxhetet me paterica

Pavarësisht madhësisë së “tortës së burimeve financiare”, struktura e të ardhurave nga burimet e veta vendore mbetet një tregues i rëndësishëm për autonominë fiskale vendore. Gjatë vitit të fundit, raporti i të ardhurave nga burimet e veta vendore ndaj totalit të burimeve financiare rezulton të jetë 29.1%, vlera më e lartë historike nga viti 2010. Ndonëse në terma të përmbledhur për 61 bashkitë, ky tregues rezulton në përmirësim, analiza e detajuar në nivel bashkie dhe sipas zërave specifikë, sinjalizon për një gjendje delikate të autonomisë vendore.

Kështu, përmirësimi treguesit është përcaktuar nga rritja e të ardhurave në një numër të kufizuar bashkish dhe në buxhetet e tyre, ky përmirësim është diktuar nga rritja e të ardhurave nga taksa e ndikimit në infrastrukturë nga ndërtimet e reja. Natyra e paqëndrueshme e të ardhurave nga kjo taksë (sezonaliteti dhe përqendrimi i presionit zhvillimor në një numër të kufizuar bashkish, apo qenia subjekt i politikave zhvillimore) dhe mbledhja e mbi 75% e të ardhurave prej saj në tre bashki, sinjalizon për dobësi strukturore në autonominë fiskale vendore. Në të kundërt, të ardhurat nga taksa mbi pasurinë e paluajtshme sinjalizojnë për ecuri pozitive në vitin e fundit dhe pritshmëri për rritje të peshës të saj në burimet e veta vendore (në vijim të aplikimit të metodologjisë së re bazuar në vlerën e pronës).

Në këtë kontekst, ekspertët e CO plan vlerësojnë se do të ishte me vlerë përcaktimi i potencialit teorik të të ardhurave që mund të mblidhen nga kjo taksë, për të lehtësuar dhe për të monitoruar më tej administrimin e saj nga bashkitë në vend. Zgjerimi i shpenzimeve publike vendore vijon të përcaktohet gjerësisht nga ecuria e shpenzimeve korrente (shpenzimeve për personelin dhe atyre operative). Shuarja e efektit të transferimit të funksioneve të reja në vitin 2016, dhe prania e një prirje rritëse në këtë kategori shpenzimesh nuk mbështet një ndër argumentet kryesore në bazë të reformës administrative dhe territoriale: rritjen e eficencës në ofrimin e shërbimeve publike.

Njëkohësisht, rezulton e vështirë të vlerësohet nëse, rritja e shpenzimeve korrente është përkthyer apo jo në shërbime më të mira për qytetarët. Në kah të kundërt, shpenzimet kapitale rezultojnë të jenë tkurrur gjatë vitit 2018, me fonde të veta dhe të kushtëzuara.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.