Tregu i mikrofinancës po rritet me hapa të shpejtë prej hyrjes në treg të kompanive balltike vitet e fundit. Aktivet e mikrofinancës u zgjeruan mbi 20% në 2018-n. Banka e Shqipërisë raportoi se ka nisur hetime për disa operatorë të tregut ku ka gjetur se, kompanitë e reja në treg që kanë edhe përhapjen më të shpejtë nuk janë treguar transparente, duke lajmëruar masa në përfundim të procesit. Shoqata e Mikrofinancës pohoi se institucionet e mikrofinancës kanë kryer investime për dixhitalizimin e shërbimeve për të arritur te klienti më shpejt dhe për të siguruar transparencën e duhur në procesin e kredidhënies.

Blerina Hoxha

Bankat prej vitesh janë përfshirë në një proces ristrukturimi, shitjesh dhe blerjesh duke lënë pas dore kreditimin e ekonomisë, por hapësira e lënë bosh po shfrytëzohet me shpejtësi nga institucionet financiare jo banka që në themel të aktivitetit të tyre kanë huadhënien me vlera të vogla, por interesa të larta. Hyrja në treg e operatorëve të rinj nga vendet balltike dhe zgjerimi i shpejtë i tyre, duket se i ka kapur në befasi institucionet shqiptare të mbikëqyrjes, të cilat kanë gjetur vështirësi për t’u vënë fre abuzimeve me mungesën e transparencës dhe përqindjet e larta të interesave.

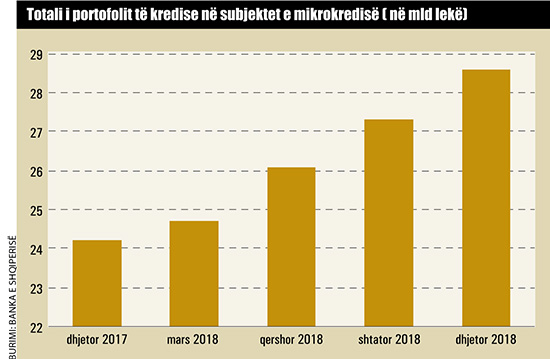

Portofoli i kredisë nga subjektet jobanka të mikrofinancës arriti në vitin 2018 në 28.6 miliardë lekë me një zgjerim gati 19 për qind në raport me vitin paraardhës. Tre vitet e fundit, huaja nga mikrofinanca është rritur me ritme dyshifrore, teksa stoku i kredisë së dhënë nga bankat në vitin 2018 shënoi rënie me 17 miliardë lekë ose rreth 3%. Në vitin 2018, kredia me probleme në sektorin e mikrofinancës ishte 2.4 miliardë lekë ose 8,5 për qind e huasë bruto të dhënë prej tyre. Por burimet nga tregu dhe shoqëritë e përmbarimit pohuan se huaja që nuk po kthehet nga jobankat erdhi në rritje vitin që shkoi.

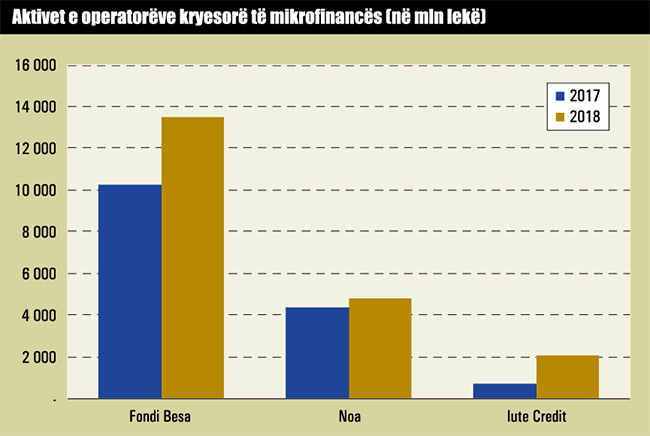

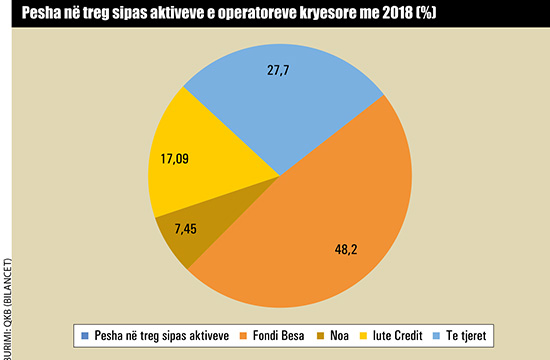

Nga 12 subjekte të mikrofinancës, rritjen më të madhe vitin e kaluar e ka shënuar “IuteCredit” me origjinë estoneze. Sipas të dhënave nga bilanci zyrtar i dorëzuar në Qendrën Kombëtare të Biznesit, “IuteCredit” zgjeroi aktivet me mbi 200% në vitin 2018. Kompania, e cila ka rreth tre vite që operon në tregun e mikrofinancës, zotëron 7 për qind të aktiveve dhe renditet e treta në treg, pas Fondit “Besa” dhe NOA, të cilat kanë respektivisht 48 dhe 187% të tregut.

Burimet nga tregu pohojnë zhvillime po kaq interesante edhe në vitin 2019. Kompania tjetër, “KredoFinancë”, në pronësi të AS Finitera, një kompani nga Letonia, për më pak se dy vite aktivitet ka shtrirë rrjetin e degëve në të gjithë vendin në më shumë 61 zyra. “IuteCredit” realizoi për vitin financiar 2018 normat më të larta të fitimeve në treg mbi 23 për qind, me rreth 2.4 milionë euro.

Në sfond të zgjerimit të tyre ka disa paqartësi në lidhje me normat e interesit. Teksa lajmërohen kredi me interes zero për shuma të vogla nga 4 000 deri në 60 000 lekë në muaj me interes zero, tarifohesh me një komision 14 për qind në muaj për shumën e dhënë, e konsideruar si komision angazhimi. Nëse zgjedh kredinë me interes zero në shumën 60 mijë lekë dhe ta kthesh brenda muajit, duhet të paguash 68 400 lekë, në rastin më të mirë. Nëse zgjedh të financohesh me 200 mijë lekë për një vit, interesi shkon mbi 28 për qind, por gjatë gjithë procesit, pagesat për dokumentacion janë të larta me 1deri në 2 mijë lekë.

Duket se edhe Banka e Shqipërisë është në dijeni të situatës, madje ka përfshirë në “hetim” tregun e mikrofinancës sa u përket interesave. Burimet zyrtare të Bankës Qendrore pohuan për Monitor se vëmendja e Bankës së Shqipërisë është fokusuar në analizën e kushteve të punës dhe nivelit të çmimeve të aplikuara nga subjektet e mikrokredisë, krahasimisht çmimeve për produkte të ngjashme në tregun shqiptar të ofruara nga subjektet financiare jobanka dhe ka ndërmarrë prej disa kohësh një proces që synon analizimin e këtij fenomeni në nivel sistemi dhe në rast se vlerësohet e arsyeshme, do të ndërhyjë në adresimin e tij. https://www.monitor.al/banka-e-shqiperise-nis-hetimin-per-subjektet-e-mikrofinances-lajmerohen-masa-2/

Kompanitë që operojnë me kushte të ngjashme edhe në vendet e tjera të rajonit janë ndeshur me ndëshkime nga autoritetet mbikëqyrëse. Në fund të vitit të kaluar, Bordi Ekzekutiv i Bankës Qendrore të Kosovës i hoqi licencat për institucionin mikrofinanciar “IuteCredit” Kosovo Sh. A. dhe për institucionin financiar jobankar “Monego”. Sipas një njoftimi zyrtar të bankës, për shkak të normave të larta të interesit me të cilat operonin në treg, të cilat u vlerësuan se kanë qenë jashtë çdo standardi, duke rrezikuar aftësinë paguese të huamarrësve, BQK-ja argumentoi se këto kompani në aktivitetin e tyre kishin devijuar planin e biznesit me të cilin kishin marrë licencën.

Brunilda Isai, kryetare e Shoqatës së Mikrofinancës Shqiptare, tha se “IuteCredit” Europe, me qendër në Estoni, është aksioneri i vetëm i secilës prej kompanive “IuteCredit”, të cilat operojnë në disa vende të ndryshme të Europës Lindore. “IuteCredit” Albania, e pranishme në Shqipëri që prej vitit 2014, është një ndër këto kompani. “IuteCredit” Albania operon prej afro 5 vjetësh si një institucion financiar jobankë, e pavarur nga kompanitë e tjera të grupit. “Mendoj se, reputacioni i këtij institucioni financiar në tregun shqiptar është prekur lehtë nisur nga afërsia gjeografike me Kosovën, ndërsa mes klientëve të “IuteCredit” nuk ka pasur asnjë ndikim”, tha ajo.

Isaj mendon se, ndikimi social i mikrokredive është i dukshëm duke qenë se klientët, të cilët më parë nuk mund të gjenin zgjidhje për nevojat e tyre, tashmë kanë mundësi reale dhe absolutisht të menjëhershme.

2019, tregu i mikrofinancës rritje me 25%

Tregu i mikrofinancës është zgjeruar me shpejtësi në tre vite me mbi 20 për qind. Sipas të dhënave zyrtare të Bankës së Shqipërisë, në gjashtëmujorin e dytë të 2019-s, totali i aktiveve të institucioneve financiare jobanka përbënte 3.6% të totalit të aktiveve të sistemit bankar, ndërsa portofoli i kredidhënies përbën 5.9% të portofolit të kredisë së sistemit bankar.

Sipas të dhënave për vitin 2019, nga subjektet financiare jobanka të licencuara nga Banka e Shqipërisë, 5 prej tyre janë licencuar për aktivitetin e mikrokredisë dhe 8 për kredidhënie. Gjatë vitit 2019 (deri në shtator), tregu i mikrofinancës ka njohur një rritje të shpejtë (rreth 25%) si në terma të portofolit të kredisë, ashtu edhe të numrit të klientëve dhe shtrirjes gjeografike.

Në fund të vitit 2018, portofoli i kredisë bruto për subjektet financiare jobanka 28.6 mld lekë, duke njohur një rritje prej 4.4 mld lekësh (ose 18.3%) krahasuar me vitin paraardhës. Aktivitetet me rritjen më të lartë, gjatë vitit 2018, kanë qenë mikrokredia dhe kredidhënia, përkatësisht 2.6 mld dhe 1.6 mld lekë. Pjesa më e madhe e portofolit të kredisë së subjekteve financiare jobanka mbahet nga subjektet e kredidhënies dhe mikrokredisë (74%).

Gjatë vitit 2018, aktiviteti i subjekteve financiare jobanka mbetet i orientuar drejt marrëdhënieve të financimit të bizneseve, përkatësisht: 80% për veprimtarinë e kredidhënies. Sipas Bankës së Shqipërisë, sektorët që kanë marrë nivelin më të lartë të financimit janë “Tregtia” me 24%, “Pronat e Patundshme dhe Ndërtimi” me 11% dhe “Bujqësia” me 12%. Portofoli i subjekteve financiare jobanka mbetet i orientuar drejt financimeve në monedhën vendase (60.3%) dhe me afat të mesëm maturimi (67%).

Fondi “Besa” dhe “IuteCredit”, me rritjen më të madhe në 2018-n

Nga 12 subjektet e mikrofinacës, Fondi “Besa” dhe “IuteCredit” shënuan rritje më të madhe në treg nga aktiviteti, kreditë dhe fitimet në vitin 2018. Sipas të dhënave nga bilanci, aktivet e Fondit “Besa”, që është edhe operatori më i madh dhe i më i vjetër i tregut me kapital shqiptar, zgjeroi aktivet me 31 për qind, por rritjen më të madhe të aktiveve e shënoi kompania estoneze “IuteCredit”, me 200%.

Të ardhurat e “IuteCredit” në vitin 2018 arritën mbi 1,2 miliardë lekë (10 mln euro) sipas të dhënave nga bilanci prej të cilave 572 milionë lekë ose 4,6 milionë euro ishin të ardhura nga komisionet dhe 275 milionë lekë ose 2,2 milionë euro ishin të ardhura nga interesat. Të ardhurat nga komisionet ishin dy herë më të larta se të ardhurat prej interesave. Në vitin 2018, në bilancin e “IuteCredit” të ardhurat nga komisionet zunë 44.6% të totalit të të ardhurave, ndërsa të ardhurat nga interesat 21 për qind të totalit. Këto të dhëna kanë përmbysur logjikën dhe rregullat e biznesit të kredidhënies, ku zakonisht të ardhurat më të mëdha vijnë nga interesat dhe jo nga komisionet.

Operatori i dytë më i madh në treg për nga aktivet, NOA, shënoi rritje të aktiveve me 9 për qind në vitin 2018 në raport me vitin paraardhës. Në vitin 2018, operatorët e tjerë të tregut përgjithësisht kanë lëshuar treg ose kanë vijuar me një rritje modeste, duke lënë hapësirat më së shumti për Fondin “Besa”, “IuteCredit” dhe NOA. Ndërsa për vitin 2019, burimet nga tregu pohojnë se ka një rritje të ndjeshme kompania letoneze “Kredo Financë”.

Brunilda Isaj nga Shoqata e Mikrofinancës Shqiptare tha se mikrokredia në Shqipëri ka evoluar gjatë dhjetëvjeçarit të fundit duke ofruar një gamë të gjerë shërbimesh dhe mundësi të mëdha për zgjerim. Këto shërbime, tha ajo, ndikojnë rrënjësisht në krijimin e mundësive për zhvillim për biznese familjare, artizanale, bujqësore apo lloje të tjerash sipërmarrjesh sidomos për grupet e margjinalizuara, të cilave në të kundërt nuk do t’u jepej mundësia për të zhvilluar biznesin e tyre. Isaj tha se mikrofinanca do të vijojë të jetë në vazhdimësi një faktor i rëndësishëm në treg, pasi i shërben 25% të popullatës.

Banka, “hetime” për 7 subjekte të mikrofinancës

Gjatë vitit të kaluar, Sektori i Mbikëqyrjes në Bankën e Shqipërisë përfshiu në hetim 7 subjekte të mikrofinancës kryesisht për pastrim parash dhe mosrespektim të rregulloreve mbi të cilat këto aktivitete ushtrojnë veprimtarinë.

Në një raport të posaçëm, Banka e Shqipërisë referoi se gjeti problematika që përfshijnë kredidhënien deri te sistemet e menaxhimit dhe kontrollit të brendshëm. “Procesi mbikëqyrës në vend për këto subjekte është fokusuar edhe në vlerësimin e nivelit të transparencës me klientët, ku është konstatuar se subjektet me eksperiencë të konsoliduar në treg përgjithësisht paraqesin një nivel më të lartë transparence dhe vëmendjeje ndaj ankesave të klientëve. Ndërsa subjektet më të reja, edhe pse janë kujdesur për respektimin e kërkesave ligjore dhe rregullatore, kanë hapësira për të përmirësuar në nivelin e transparencës. Në përfundim të ekzaminimeve janë lënë rekomandime për përmirësimet e nevojshme”, referoi BSH.

Banka gjeti se, kompanitë e reja në treg që kanë edhe përhapjen më të shpejtë, nuk janë treguar transparente. Në një intervistë të posaçme, Banka pohoi posaçërisht se procesi i hetimit po vijon edhe këtë vit. Vëmendja e Bankës së Shqipërisë është fokusuar në analizën e kushteve të punës dhe nivelit të çmimeve të aplikuara nga subjektet e mikrokredisë, krahasimisht çmimeve për produkte të ngjashme në tregun shqiptar, të ofruara nga subjektet financiare jobanka.

Në çdo rast, Banka e Shqipërisë sqaroi se, ndërhyn nëpërmjet masave të parashikuara në kuadrin rregullator në fuqi. “Kuadri ynë ligjor nuk parashikon nivele maksimale të aplikueshme për normat e interesit dhe komisionet. Në përfundim të analizave dhe vlerësimeve tona në nivel tregu dhe subjektesh dhe jo domosdoshmërisht të izoluara dhe të lidhura me një subjekt të caktuar do të aplikojmë masat që do t’i gjykojmë të përshtatshme”, sqaruan burimet zyrtare në Bankën e Shqipërisë.

Precedenti i Kosovës, si u hoqën licencat e “IuteCredit” dhe “Monego”

Banka Qendrore e Kosovës javë më parë ka marrë vendim për revokimin e licencave për institucionin mikrofinanciar “IuteCredit” dhe institucionin financiar jobankar, “Monego”. Këto dy institucione kanë vepruar në Kosovë për disa vite. E gjatë kësaj kohe, “IuteCredit” dhe “Monego” kanë dhënë mbi 70 milionë euro kredi dhe kishin rreth 80 mijë klientë. Të dy këto institucione që kanë operuar prej disa vitesh në Kosovë kanë pasur rreth 80 mijë klientë.

Shoqata e Mikrofinancës, Isai: Bllokimet në Kosovë kanë cenuar reputacionin e kompanive në Shqipëri

Shoqata e Mikrofinancës, Isai: Bllokimet në Kosovë kanë cenuar reputacionin e kompanive në Shqipëri

“Institucionet, pjesë e Shoqatës së Mikrofinancës Shqiptare, kanë kryer investime të konsiderueshme në digjitalizimin e shërbimeve të tyre, për të arritur te klienti më shpejt dhe për të siguruar transparencën e duhur në procesin e kredidhënies”, tha Brunilda Isaj, kryetare e shoqatës së Mikrofinancës Shqiptare.

Ajo sqaroi në një intervistë për “Monitor” se, “IuteCredit” Europe, me qendër në Estoni, është aksioneri i vetëm i secilës prej kompanive “IuteCredit”, të cilat operojnë në disa vende të ndryshme të Europës Lindore. Ajo tha se heqja e lejes në Kosovë ka prekur reputacionin e këtij institucioni financiar në tregun shqiptar, nisur nga afërsia gjeografike me Kosovën, ndërsa mes klientëve të “IuteCredit” nuk ka pasur asnjë ndikim.

Cilat kanë qenë zhvillimet tipike në tregun e mikrofinancës këtë vit në aspektin e risive të shërbimeve dhe hyrjes së kompanive të reja?

Në thelbin e saj, qëllimi kryesor i një institucioni mikrofinanciar është ofrimi i shërbimeve financiare, kryesisht kredi, për biznese të vogla dhe të mesme si dhe individë, të cilët e kanë të vështirë të kenë akses te këto shërbime. Kjo pamundësi mund të lidhet qoftë me vendndodhjen e tyre kryesisht në zona rurale apo ende duke u urbanizuar, ashtu edhe me vështirësinë në plotësimin e kritereve për financim të vendosura nga sistemi bankar. Përpjekjet e mikrofinancës bazohen në nevojën për t’i shërbyer kësaj shtrese me shpejtësi, komoditet dhe duke ofruar një ndikim të drejtpërdrejtë në rritjen e cilësisë së jetesës.

Mikrofinanca në Shqipëri ka evoluar gjatë dhjetëvjeçarit të fundit duke ofruar një gamë të gjerë shërbimesh dhe mundësi të mëdha për zgjerim. Këto shërbime ndikojnë rrënjësisht në krijimin e mundësive për zhvillim për biznese familjare, artizanale, bujqësore apo lloje të tjera sipërmarrjesh sidomos për grupet e margjinalizuara, të cilave në të kundërt nuk do t’u jepej mundësia për të zhvilluar biznesin e tyre.

Vitet e fundit në tregun shqiptar, mikrofinanca ka marrë një zhvillim të ri, duke u orientuar drejt digjitalizimit të shërbimeve financiare dhe produkteve që ofrohen për të përmirësuar së pari mënyrën e të shërbyerit, produktet që ofrohen, si dhe zgjerimin e gamës së klientëve të shërbyer.

Për mikrokreditë e reja, konsumator parësor i këtyre produkteve është tërësisht individi, nisur dhe nga vlerat e vogla që ofrojnë për nevoja personale me një zgjidhje të shpejtë. Impakti social i këtyre produkteve është i dukshëm duke qenë se tashmë klientët, të cilët më parë nuk mund të gjenin zgjidhje për nevojat e tyre, tashmë kanë mundësi reale dhe absolutisht të menjëhershme.

Risia kryesore në këto produkte ekziston në teknologjinë e përdorur nga këto kompani. Është kjo teknologji, e cila lejon një përpunim më të shpejtë të të dhënave, vënien në dispozicion të informacionit përsa u përket kushteve të kredisë ende pa e kryer aplikimin si dhe përllogaritjes së mundësisë së ripagesës, duke krijuar kështu një bazë të fortë vendimmarrëse për dhënien e kredisë. Kështu, klienti ka mundësi të shohë të gjitha mundësitë e ofruara në treg, përpara se të bëjë zgjedhjen e tij, në mënyrë që vendimi të jetë sa më i informuar.

I gjithë procesi synohet të ofrohet duke shmangur burokraci të tepruara dhe procese të tejzgjatura në vlerësimin e riskut të kredisë. Në të ardhmen e aktivitetit të mikrofinancës, objektivi do jetë t’i jepet përparësi individit ose klientit të biznesit që të kryejë gjithë procesin e aplikimit duke vetëdeklaruar të dhënat dhe informacionet e kërkuara, gjë që i jep pavarësi dhe besim në procesin e kredimarrjes. Këto janë standarde me të cilat punohet sot në Bashkimin Europian.

Çfarë shërbimesh të reja janë shtuar dhe sa është rritur portofoli i kredive?

Siç përmendëm më lart, të gjitha institucionet, pjesë e Shoqatës së Mikrofinancës Shqiptare, kanë kryer investime të konsiderueshme në digjitalizimin e shërbimeve të tyre, për të arritur te klienti më shpejt dhe për të siguruar transparencën e duhur në procesin e kredidhënies.

Aplikimi nëpërmjet internetit apo edhe telefonave SMART është risia kryesore e viteve të fundit, e cila vjen si një derivat i zhvillimit teknologjik në të gjithë botën. Kjo bën të mundur marrjen e informacionit nga individi i interesuar për të zgjedhur shumën dhe kushtet e kredisë ende pa marrë vendimin për të marrë kredinë.

Kjo lloj përfshirjeje nëpërmjet teknologjisë lejon një fleksibilitet maksimal, si nga ana e biznesit dhe individit të shërbyer, ashtu edhe për kompaninë e cila jep shërbimin. Gjithashtu, një vlerë e shtuar e këtij shërbimi është se në fakt, në varësi edhe të produktit, nuk është e nevojshme paraqitja në degët e institucionit, por financimi ndodh përsëri brenda pak minutash, aty ku ndodhet klienti.

Sigurisht, kjo ndodh në bazë të një vlerësimi të riskut të kredisë, dhe parametrave që japin informacion mbi aftësinë dhe vullnetin ripagues të klientit. Shpejtësia nuk lidhet domosdoshmërisht me reduktim procesi, por me saktësi të dhënash, investim në teknologji, vlerësim kredie në mënyrë automatike me metoda pikëzimi (scorecards) etj.

Portofoli bruto i kredive për fundin e vitit 2018 për institucionet financiare jobanka arriti në shifrën 28.6 miliardë lekë, dhe pati një rritje prej 18.13% në terma vjetore. Për të njëjtën periudhë, nga ky portofol, 29.4% i referohen portofolit të mikrokredisë. Edhe për këtë vit, tendenca është në rritje, por ende nuk kemi të dhëna të audituara. Gjithsesi, kjo rritje është e kontrolluar dhe paraqitet dinamike për shkak të volumit ende të ulët të këtyre portofoleve krahasimisht me kreditë e akorduara nga sistemi, dhe aktualisht qëndron në nivelin e 5% kundrejt shifrës prej 95% që mbulon sistemi bankar në totalin e kredive për ekonominë.

Cili grup shoqëror ose sektor i biznesit po konsumon shërbimet e mikrofinancës?

Mikrofinanca përfshin modele të ndryshme biznesi, mbi bazën e të cilave përcaktohen edhe politikat e çmimeve kundrejt risqeve dhe kostove operacionale të përfshira në procesin e kredidhënies. Shërbimet e mikrofinancës zakonisht konsumohen nga klientë, që janë më larg sistemit bankar dhe preferojnë mikrofinancat për shpejtësinë e tyre, procese të thjeshtuara për nevoja të vogla financimi, fleksibilitet në mbulimet me garanci etj.

Mikrofinanca në vetvete është zhvilluar në përputhje me nevojat e tregut. Sot nuk është më çështja të mbështesim mbijetesën e familjeve apo bizneseve, sepse vetë cilësia e jetesës, nevojat për konsum, apo nevoja për produkte cilësore të certifikuara kërkojnë tashmë një financim për të krijuar standarde më të larta, zgjerim dhe zhvillim qoftë në planin familjar, apo në atë të biznesit.

Sa i takon biznesit, sektorët më aktivë mbeten tregtia dhe shërbimet me rreth 60% të portofoleve, por edhe bujqësia dhe industritë përpunuese të produkteve bujqësore. Fokusi i mikrofinancës në fuqizimin e sipërmarrjes së lirë ka rritur impaktin e saj social në krijimin e vendeve të punës dhe rritjen cilësore të bizneseve start-up, të cilët nuk akomodohen nga sistemi bankar.

Si ka qenë ecuria e treguesit të kredive të këqija, dhe sa është përqindja në raport me stokun sipas të dhënave më të fundit?

Ecuria e kredive me probleme në mikrofinancë ka të njëjtin trend me sistemin bankar, por qëndron në nivele më të ulëta, aktualisht në nivel 9.2% në terma bruto kundrejt portofolit total. Ndërkohë që në terma neto (duke përjashtuar provigjonet), ky indikator qëndron në nivelin e 2.5% ndaj portofolit.

Institucionet e mikrofinancës zbatojnë politika të shëndetshme kreditimi dhe aplikojnë strategjitë e financimit të përgjegjshëm dhe huamarrjes së zgjuar, për të mos lejuar që klientët të ngarkohen me detyrime të papërballueshme, të cilat do impaktonin negativisht edhe klientin, edhe institucionin kredidhënës. Për vitin 2019, tre nga institucionet anëtare të shoqatës u vlerësuan me Çmimin e Sjelljes së Mirë në aktivitetin e kredidhënies nga Komisioni Europian.

Banka Qendrore e Kosovës bllokoi licencat e dy kompanive të mikrofinancës kohët e fundit. Një nga kompanitë e bllokuara atje, “IuteCredit”, ka degë edhe në Shqipëri. A mendoni se ky bllokim e ka dëmtuar reputacionin e kompanisë dhe vë në dyshim aktivitetin e saj në vendet e tjera?

“IuteCredit” Europe, me qendër në Estoni, është aksioneri i vetëm i secilës prej kompanive “IuteCredit”, të cilat operojnë në disa vende të ndryshme të Europës Lindore. “IuteCredit” Albania, prezente në Shqipëri që prej vitit 2014, është një ndër këto kompani. “IuteCredit” Albania operon prej afro 5 vjetësh si një institucion financiar jobankë, e pavarur nga kompanitë e tjera të grupit.

Mendoj se reputacioni i këtij institucioni financiar në tregun shqiptar është prekur lehtë nisur nga afërsia gjeografike me Kosovën, ndërsa mes klientëve të “IuteCredit” nuk ka pasur asnjë ndikim. Kosova në këtë rast është hallka e cila është afektuar dhe që ndikon vetëm në bilancin e konsoliduar të grupit sipas peshës së saj specifike. Në Shqipëri dhe çdo vend tjetër, aktiviteti i “IuteCredit” vazhdon normalisht.

Nga pikëpamja e respektimit të normave rregullatore shqiptare, a po tregohen korrekte kompanitë e mikrofinancës me normat e interesit, konkretisht “IuteCredit” dhe “Kredo.al”, që kishin edhe zgjerimin më të madh në vend?

Të gjitha institucionet mikrofinanciare janë të licencuara nga Banka e Shqipërisë, e cila i vendos të gjitha këto institucione nën një kontroll të rreptë dhe proces shumë serioz të licencimit. Kushti parësor për licencimin e këtyre kompanive është pastërtia dhe transparenca e investitorëve përkatës.

I gjithë ky proces i nënshtrohet Rregullores nr.1, datë 17.01.2013 “Për licencimin dhe ushtrimin e veprimtarisë nga subjektet financiare jobanka”, e ndryshuar, të cilat përcaktojnë kërkesa për shoqëritë që kërkojnë të marrin licencën për këtë lloj institucioni respektivisht për kapitalin, burimin e tij, planin e biznesit, aktet dhe procedurat e brendshme që rregullojnë këtë veprimtari, pastërtinë e aksionerëve dhe të administratorëve, kërkesat për eksperiencën profesionale etj. Gjithashtu, këto institucione u nënshtrohen inspektimeve të ndryshme ku kontrollohet aktiviteti i tyre dhe përputhshmëria me aktet rregullative.

Gjithashtu, Shoqata e Mikrofinancës dhe të gjithë anëtarët e saj e kanë shtyllë kryesore vepruese transparencën si dhe një nga kushtet kryesore për anëtarësimin në këtë shoqatë. Si Shoqatë e Mikrofinancave, ne kemi një kod etike, i cili pranohet dhe zbatohet nga të gjithë anëtarët, për mënyrën se si komunikohen produktet dhe shërbimet te klienti.

Pikërisht për faktin se të gjitha kompanitë mikrofinanciare mbartin një kosto dhe risk më të lartë të kredive që disbursojnë, e bën të nevojshme që të gjitha këto institucione të vendosin një marrëdhënie sa më korrekte dhe transparente me të gjithë klientët që marrin shërbim prej tyre.

Ndryshe nga çfarë është ofruar deri më tani, të gjitha këto institucione e bëjnë diferencën nëpërmjet shërbimit të shpejtë, mundësisë për financim dhe transparencës absolute. Në mënyrë të tillë, individi bën një zgjedhje të informuar dhe është i qartë që në momentin e aplikimit për angazhimin që po merr.

Si i parashikoni zhvillimet në tregun e mikrofinancës për vitin 2020 në aspektin e tregut dhe shërbimeve?

Qëllimi kryesor i ekzistencës së mikrofinancës është përfshirja financiare, edukimi dhe konvertimi i klientëve të saj në klientë të shërbyeshëm nga sistemi bankar, duke rritur nivelin e jetesës së tyre dhe zhvillimin e mjaftueshëm të bizneseve shumë të vogla në biznese të qëndrueshme afatgjata. Në planin vjetor të Shoqatës së Mikrofinancës Shqiptare, një zë i rëndësishëm është Edukimi Financiar, një nismë e përbashkët edhe me Shoqatën e Bankave dhe të tjera institucione me fokus në këtë drejtim.

Edukimi Financiar është hapi i parë drejt krijimit të një procesi të rëndësishëm, e cila bën që klientët të marrin vendime të informuara dhe të përgjegjshme dhe kjo në mënyrë indirekte do të përmirësojë tregun financiar dhe performancën e të gjitha institucioneve financiare.

Mikrofinanca do të vijojë të jetë në vazhdimësi një faktor i rëndësishëm në treg përsa i përket përqindjes së popullatës së shërbyer në numër (sot rreth 25%), por sigurisht do të mbetet në ritme të njëjta rritjeje të lidhura me vlerat aktuale, përsa i përket totalit të kredive të shërbyera në treg.

Shoqata e Mikrofinancës në vitin 2020, gjithashtu ka në plan zgjerimin e anëtarëve të saj, duke siguruar bashkëpunim dhe implementim të të njëjtave standarde, edhe në institucione të tjera jo-bankare që nuk janë pjesë akoma e kësaj shoqate.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.