Sa e thellë është kalbja në industrinë bankare të Amerikës? Rënia e Bankës Silicon Valley mund të jetë fillimi i diçkaje më të zymtë, shkruan The Economist

Thelbi i një banke është besimi i klientit. Historia financiare është e mbushur me shembuj të “panikut bankar”, për arsyen e thjeshtë se asnjë bankë nuk mund të mbijetojë nëse shumë depozitues duan të paguhen në të njëjtën kohë.

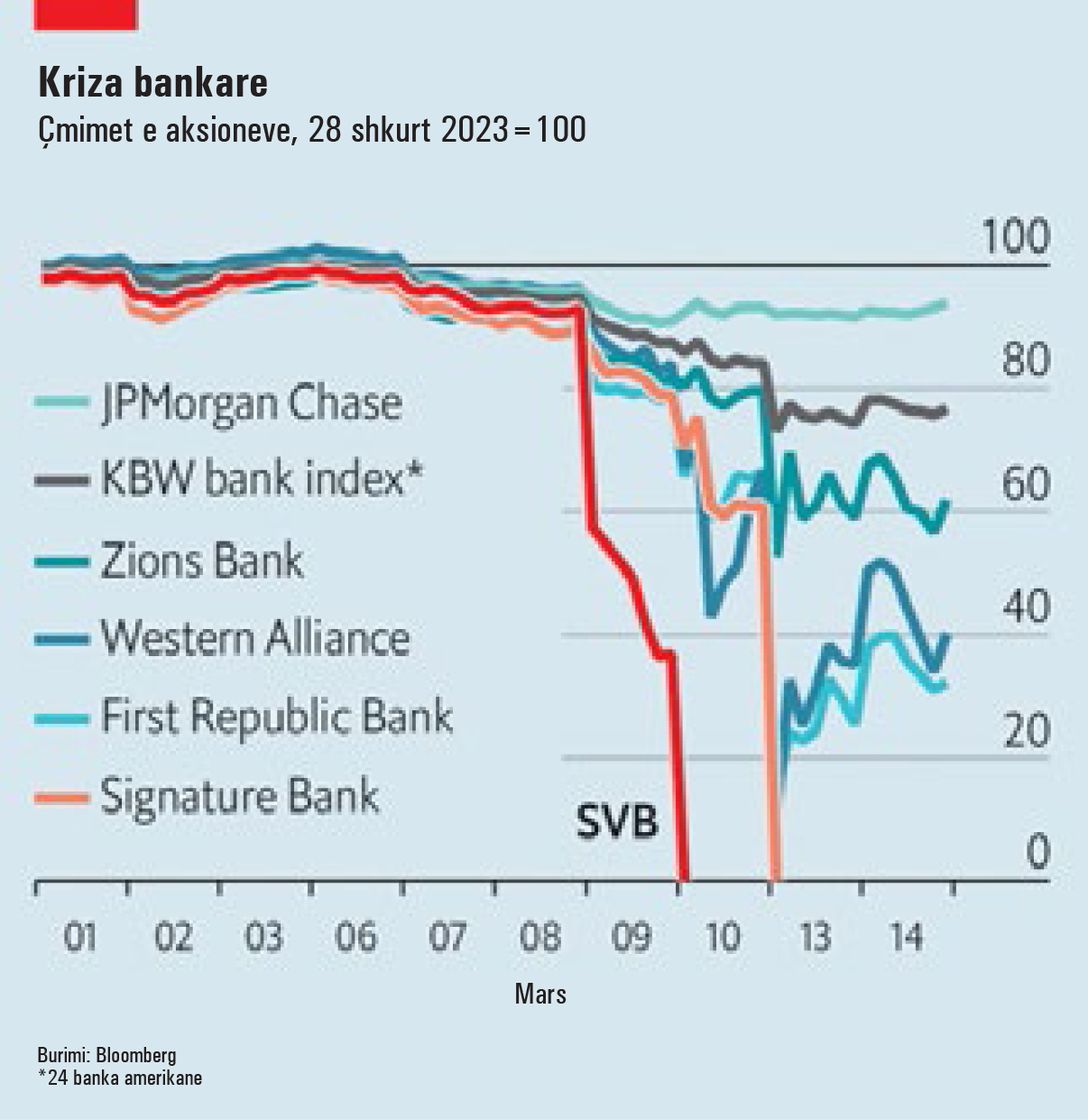

Prandaj, kleçka është që bankat të sigurohen që klientët të mos kenë kurrë arsye për të tërhequr papritur gjithë paratë e tyre. Drejtuesit në Silicon Valley Bank (SVB), dikur huadhënësi i 16-të më i madh i Amerikës, nuk arritën të kryenin këtë detyrë, në një moment vendimtar.

Rënia e Bankës SVB, një bankë 40-vjeçare e krijuar për klientët në zonën Bay Area, ndodhi në më pak se 40 orë. Më 8 mars, banka tha se do të emetonte më shumë se 2 miliardë dollarë kapital, pjesërisht për të mbuluar humbjet e bonove.

Kjo nxiti shqyrtimin e hollësishëm të bilancit të saj, që zbuloi se rreth gjysma e aseteve ishin bono me afat të gjatë dhe shumë ishin me vlerë të tkurrur. Si përgjigje, u tërhoqën nga banka depozita me vlerë 42 miliardë dollarë, sa një e katërta e totalit të bankës. Në mesditën e 10 marsit, rregullatorët deklaruan se banka SVB kishte falimentuar.

Kjo mund të ketë qenë thjesht një ndodhi e rastit. Biznesi i Bankës SVB ishte i pazakontë. Shumica e klientëve ishin firma, që mbanin më shumë se 250,000 dollarë të mbrojtura nga Korporata Federale e Sigurimit të Depozitave (FDIC), një rregullator.

Nëse banka falimentonte, ato përballeshin me humbje. Dhe SVB-ja përdori depozitat për të blerë bono afatgjata në kulmin e tregut. “Banka Silicon Valley do të ishte një kandidat i mirë i dështimit, pa infektuar të tjerët”, thotë Larry Summers, ish-sekretar i Departamentit të Thesarit. Megjithatë, kërkesat për tërheqje në bankat e tjera rajonale në ditët në vijim, treguan se “në fakt, kishte pasur një infektim të gjerë”.

Prandaj ndërhynë edhe autoritetet. Përpara se tregjet të rihapeshin më 13 mars, Rezerva Federale dhe Departamenti i Thesarit, zbuluan se kishte falimentuar edhe Signature Bank, një huadhënës me qendër në Nju Jork. Ata njoftuan dy masa për t’u mbrojtur nga kolapset e tjera.

Së pari, të gjithë depozituesit në bankat SVB dhe Signature, do të shlyheshin menjëherë

Së dyti, Rezerva Federale do të krijonte një strukturë të re huadhënieje urgjente, Programin e Financimit me Terma Bankarë.

Kjo do t’i lejonte bankat të depozitonin asete me cilësi të lartë, si bonot e thesarit ose bonot hipotekore të mbështetura nga agjencitë qeveritare, në shkëmbim të një paradhënieje në para të thata, me vlerë sa vlera nominale e asetit, në vend të vlerës së tij në treg.

Kështu, bankat që kishin në bilanc bono që kishin rënë në çmim, do të mbroheshin për të mos përfunduar si SVB-ja.

Pikëpyetjet

Këto ngjarje ngrenë pyetje të thella rreth sistemit bankar të Amerikës. Rregulloret e vendosura pas krizës financiare, duhej të kishin mbushur bankat me kapital, të kishin rritur rezervat e parave të tyre dhe të kishin kufizuar rreziqet që ato mund të ndërmerrnin. Rezerva Federale duhej të kishte pasur mjetet e nevojshme për t’u siguruar që institucionet e cenuara, të mbeteshin në biznes.

Rezerva Federale është një huadhënës i mundësisë së fundit, në gjendje për të shkëmbyer paratë e gatshme me kolateral të mirë, me një normë penaliteti në “dritarin e zbritjes”. Veprimi si huadhënës i mundësisë së fundit, është një nga funksionet më të rëndësishme të çdo banke qendrore.

Siç shkroi Walter Bagehot, ish-redaktor i The Economist, 150 vite më parë në “Lombard Street”, puna e një banke qendrore është “të japë hua në një gjendje paniku dhe nëse kjo nuk e shpëton bankën, asgjë tjetër nuk mund ta shpëtojë”.

Ndërhyrjet e Rezervës Federale dhe Departamentit të Thesarit ishin të pritshme në një kohë krize. Ato kanë riformuar në mënyrë rrënjësore arkitekturën financiare të Amerikës. Megjithatë, në një shikim të parë, problemi dukej se ishte menaxhimi i dobët i rrezikut në një bankë të vetme.

“Ose ky ishte një reagim i tepruar që nuk mund të parandalohej, ose në sistemin bankar amerikan ka shumë më tepër kalbje sesa ç’mund të shohin në sipërfaqe njerëzit të cilët nuk kanë qasje në informacionet e brendshme konfidenciale”, thotë Peter Conti-Brown, historian financiar në Universitetin e Pensilvanisë. Pra, cila është e vërteta?

Çfarë po ndodh

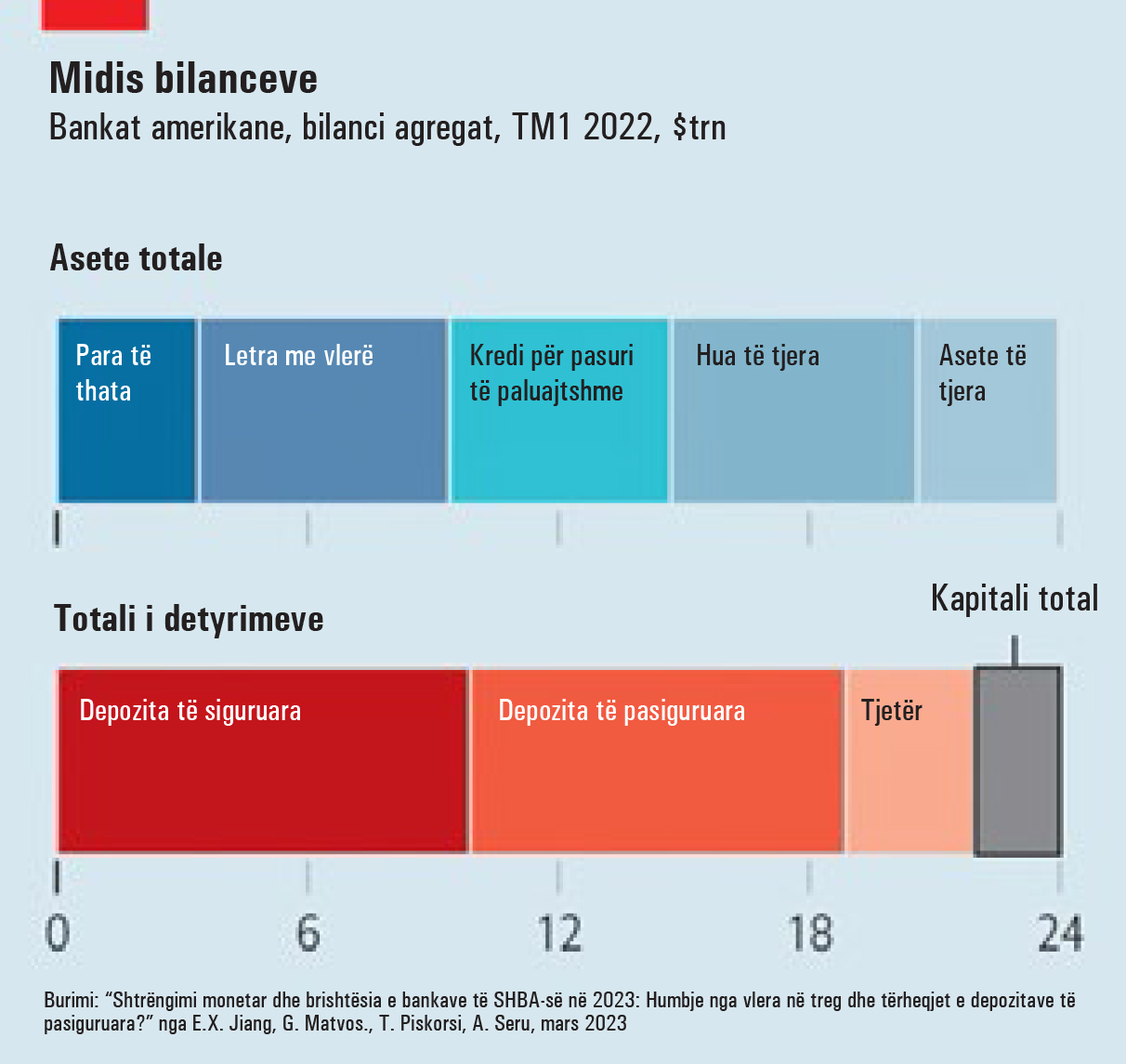

Për të vlerësuar mundësitë është e rëndësishme të kuptohet se si ndryshimet në normat e interesit ndikojnë tek institucionet financiare. Bilanci i një banke është pasqyra e klientëve të saj. Ajo u ka para borxh depozituesve. Huatë që njerëzit i detyrohen bankës, janë asetet e saj.

Në fillim të vitit 2022, kur normat ishin afër zeros, bankat amerikane mbanin asete me vlerë 24 trilionë dollarë. Rreth 3.4 trilionë dollarë nga kjo shumë, ishin para të thata për të shlyer depozituesit. Rreth 6 trilionë dollarë ishin në letra me vlerë, kryesisht bono thesari ose bono të mbështetura nga hipoteka. 11.2 trilionë dollarë mbaheshin në kredi.

Bankat e Amerikës i financuan këto asete me një bazë të madhe depozitash, me vlerë 19 trilionë dollarë, nga të cilat afërsisht gjysma ishte e siguruar nga FDIC-ja dhe gjysma jo. Për t’u mbrojtur kundër humbjeve në asetet e tyre, bankat mbajtën 2 trilionë dollarë në “kapital të nivelit të parë”, të cilësisë më të lartë.

Më pas, normat e interesit u rritën në 4.5%. Rënia e Bankës SVB ka tërhequr vëmendjen ndaj faktit se vlera e portofolit të bankave ka rënë si pasojë e rritjes së normave të interesit dhe kjo goditje nuk është shënuar në bilance. FDIC-ja raporton se, në total, institucionet financiare të Amerikës, kanë 620 miliardë dollarë humbje të parealizuara në treg.

Është e mundur që të krahasohen këto humbje me kapitalin e bankave dhe të krijohet një ndjenjë paniku. Në total, një goditje prej 10% në portofolat e bonove, nëse do të realizohej, do të fshinte më shumë se një të katërtën e kapitalit të bankave. Sistemi financiar mund të ishte i mirëkapitalizuar një vit më parë, por një pjesë e këtij kapitalizimi është eliminuar nga normat më të larta të interesit.

Perspektiva bëhet edhe më alarmuese kur asetet e tjera përshtaten për norma më të larta, siç kanë bërë Erica Jiang dhe bashkëpunëtorët e saj në Universitetin e Kalifornisë Jugore. Për shembull, nuk ka asnjë ndryshim real ekonomik midis një bonoje dhjetëvjeçare me një kupon 2%, dhe një kredie dhjetëvjeçare me një normë interesi fikse 2%.

Nëse vlera e bonos ka rënë me 15%, ka rënë edhe vlera e kredisë. Disa asete janë kredi me normë të ndryshueshme, ku norma rritet me normat e tregut. Në mënyrë të dobishme, të dhënat që përpiluan studiuesit, i ndajnë kreditë në kredi me norma fikse dhe të ndryshueshme.

Kjo i lejon autorët të analizojnë vetëm huatë me normë fikse. Rezultati? Asetet e bankave do të vlenin 2 trilionë dollarë më pak nga sa raportohet – mjaftueshëm për të fshirë të gjithë kapitalin në sistemin bankar amerikan. Edhe pse një pjesë e këtij rreziku mund të mbrohet, kjo gjë do të ishte mjaft e shtrenjtë.

Por, siç theksojnë zonja Jiang dhe bashkautorët e saj, ka një problem nëse e ndalim analizën këtu: vlera e bazës së depozitave kundërbalancuese nuk është rivlerësuar gjithashtu. Dhe ajo është shumë më e vlefshme se një vit më parë. Institucionet financiare zakonisht nuk paguajnë asgjë për depozitat.

Gjithashtu depozituesit janë klientë të rregullt. Ata depozitojnë para në llogaritë rrjedhëse për vite me radhë. Ndërkohë, falë rritjes së normave, çmimi i një bonoje dhjetëvjeçare me kupon zero, ka rënë me pothuajse 20% që nga fillimi i vitit 2022.

Kjo tregon sa e vlefshme ishte të merrje hua me 0% për dhjetë vjet. Baza e depozitave me kosto të ulët në fakt tani ka një vlerë 20% më të lartë se sa në vitin e kaluar, më se e mjaftueshme për të kompensuar për humbjet në asetet bankare.

Rreziqet e vërteta

Prandaj, rreziku i vërtetë për një bankë, varet si nga depozitat, ashtu edhe nga sjellja e depozituesve. Kur normat rriten, klientët mund t’i transferojnë paratë në llogaritë e tregut monetar ose në llogaritë e kursimeve me yield të lartë.

Kjo rrit koston e financimit të bankës, megjithëse zakonisht, jo edhe aq shumë. Ndonjëherë (nëse një bankë has vështirësi të mëdha), depozitat mund të zhduken brenda një kohe shumë të shkurtër, siç ndodhi me bankën SVB.

Bankat me depozita të mëdha, të qëndrueshme dhe me kosto të ulët, nuk kanë nevojë të shqetësohen shumë për vlerën e tregut të aseteve të tyre. Në të kundërt, bankat me depozita të paqëndrueshme, kanë shumë për t’u shqetësuar. Siç vëren Huw van Steenis nga firma e konsulencës Oliver Wyman: “Humbjet në letër bëhen humbje reale, vetëm kur kristalizohen”.

Sa banka janë ngarkuar me letra me vlerë, ose kanë dhënë shumë kredi me normë fikse dhe janë tashmë të cenuara në mënyrë të pakëndshme ndaj depozitave të pasigurta? Depozitat e siguruara janë më të qëndrueshmet, sepse ato janë të mbrojtura nëse gjërat shkojnë keq. Kështu zonja Jiang dhe bashkautorët e saj, shqyrtuan paratë e pasiguruara.

Ata zbuluan se, nëse gjysma e këtyre depozitave do të tërhiqej, asetet e mbetura dhe kapitali i 190 bankave amerikane, nuk do të mjaftonin për të mbuluar pjesën tjetër të depozitave të tyre. Këto banka aktualisht mbajnë 300 miliardë dollarë në depozita të siguruara.

Aftësia e re për të shkëmbyer asetet me vlerë nominale, sipas Programit të Financimit me Terma Bankarë, të paktën e bën më të lehtë për bankat që të paguajnë depozituesit. Por edhe kjo është veçse një zgjidhje e përkohshme. Sepse ky program i ri i Rezervës Federale, është një lloj truku, që thjesht nxit besimin. Programi do të mbështesë bankat në vështirësi vetëm për aq kohë sa depozituesit mendojnë se kjo gjë do të ndodhë. Huamarrja nëpërmjet programit bëhet me norma tregu rreth 4.5%.

Kjo do të thotë se, nëse të ardhurat nga interesi që fiton një bankë nga asetet e saj janë nën atë vlerë (dhe depozitat e saj me kosto të ulët largohen), atëherë institucioni thjesht do të falimentojë ngadalë nga humbjet tremujore të të ardhurave neto nga interesi, në vend që të falimentojë në mënyrë të menjëhershme nga tërheqjet masive të depozitave.

Kjo është arsyeja pse Larry Fink, drejtuesi i shoqërisë së menaxhimit të aseteve BlackRock, ka paralajmëruar për një “krizë të ngadaltë”. Ai pret që kjo të përfshijë “më shumë konfiskime dhe mbyllje”. Z. Fink thotë se normat e larta të interesit kanë ekspozuar një lloj mospërputhjeje të aseteve dhe detyrimeve, siç na tregoi banka SVB dhe ky është një “çmim që po paguajmë për dekadat që kaluam, duke marrë borxh para të lira”.

Z. Conti-Brown nga Universiteti i Pensilvanisë, thekson se ka paralele historike, dhe më të dukshmet janë viktimat bankare në vitet 1980, pasi Paul Volcker, kryetari i Rezervës Federale të asaj kohe, rriti normat e interesit.

Normat më të larta kanë ekspozuar fillimisht problemet në portofolat e bonove, pasi tregjet tregojnë në kohë reale se si këto asete bien në vlerë, kur rriten normat. Por bonot nuk janë të vetmet asete që mbartin rrezik kur politika monetare ndryshon.

“Dallimi midis rrezikut të normës së interesit dhe rrezikut të kredisë, mund të jetë mjaft delikat”, vëren Conti-Brown, pasi rritja e normave, përfundimisht do të ushtrojë trysni edhe mbi huamarrësit. Kështu pesimistët shqetësohen se bankat që tani po falimentojnë, për shkak të normave më të larta të interesit, janë vetëm dominoja e parë që do të bjerë.

Rezultati i gjithë kësaj, është se sistemi bankar është shumë më i brishtë nga sa mendonin rregullatorët, investitorët dhe ndoshta vetë bankierët, përpara se të ndodhte kjo.

Është e qartë se bankat më të vogla me depozita të pasiguruara, do të kenë nevojë të mbledhin më shumë kapital së shpejti. Torsten Slok, nga firma me kapital privat Apollo, thekson se një e treta e aseteve në sistemin bankar të Amerikës, mbahen nga banka më të vogla se SVB-ja. Të gjitha këto banka tani do të shtrëngojnë kreditimin, në përpjekje për të forcuar bilancet e tyre.

Që bankat e mesme mund të jenë shumë të mëdha për të falimentuar, është një mësim që duhet të nxjerrin rregullatorët nga rënia e SVB-së. Kjo ngjarje ka përmbysur shumë bindje që u formuan pas krizës financave. “Pas vitit 2008, investitorët mendonin se depozitat ishin të sigurta dhe financimi i tregut ishte i rrezikshëm.

Ata gjithashtu mendonin se bonot e thesarit ishin të sigurta dhe kreditë ishin të rrezikshme”, thotë Angel Ubide nga firma Citadel, një fond mbrojtës. “Të gjitha rregullat e hartuara pas krizës janë shkruar mbi këtë themel. Tani duket se është e vërtetë e kundërta”. Megjithatë, një bindje ende qëndron. Problemet në sistemin financiar, nuk vijnë asnjëherë nga vendet më të vëzhguara.

Përktheu: Lira Muça

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.