Pasi përballoi pa pasoja serioze vitin e parë të pandemisë, sektori bankar ka vijuar përmirësimin në gjysmën e parë të këtij viti. Kredia po rritet, e shtyrë sidomos nga segmenti i individëve. Huatë me probleme janë në nivelet më të ulëta në 12 vjet, ndërsa fitimi i periudhës është më i larti i dekadës së fundit.

Ersuin Shehu

Sektori bankar ka vijuar rritjen dhe përmirësimin e parametrave kryesorë të aktivitetit edhe në gjysmën e parë të këtij viti. Të dhënat paraprake nga Shoqata Shqiptare e Bankave, të mbështetura mbi Standardet Ndërkombëtare të Raportimit Financiar (IFRS), tregojnë se sistemi ka rritur më tej aktivet, kreditë, depozitat, ndërsa rezultati financiar ka qenë më i larti për këtë periudhë të vitit në dekadën e fundit.

Ndërkohë, të dhënat e Bankës së Shqipërisë tregojnë ulje të mëtejshme të raportit të kredive me probleme, që ka prekur nivelet më të ulëta prej 12 vjetësh. Megjithëse pandemia ngelet ende një burim i madh pasigurie, sistemi bankar deri tani ka arritur të shmangë efektet serioze.

Sistemi u rrit me 7.7% në një vit

Në mesin e vitit, totali i aktiveve të sektorit bankar arriti vlerën e 1.67 trilionë lekëve. Me bazë vjetore, totali i aktiveve të sistemit është rritur me 7.7%, që në vlerë absolute përkthehet në pothuajse 1 miliard euro aktive më shumë. Rritja, edhe këtë vit, është mbështetur kryesisht në zgjerimin e investimeve në tituj, me afërsisht 9%. Portofoli i titujve dhe pesha e tyre në bilancet e bankave ka arritur në 37.5%, nga 37% një vit më parë.

Mbështetur në të dhënat financiare sipas IFRS, ato janë grupi kryesor i aktiveve në bilancet e bankave. Investimi në letra me vlerë mori një hov të shtuar sidomos pas shpërthimit të pandemisë. Qeveria shqiptare rriti ndjeshëm deficitin dhe sektori bankar ishte ndër financuesit kryesorë, përfshi këtu edhe Eurobondin prej 650 milionë eurosh të shitur në Bursën e Londrës. Megjithatë, edhe kreditimi ka dhënë një kontribut në rritje në zgjerimin e bilancit të sektorit, sidomos në tremujorin e dytë të vitit. Në fund të qershorit, portofoli i kredisë ishte në rritje me 6.2% me bazë vjetore.

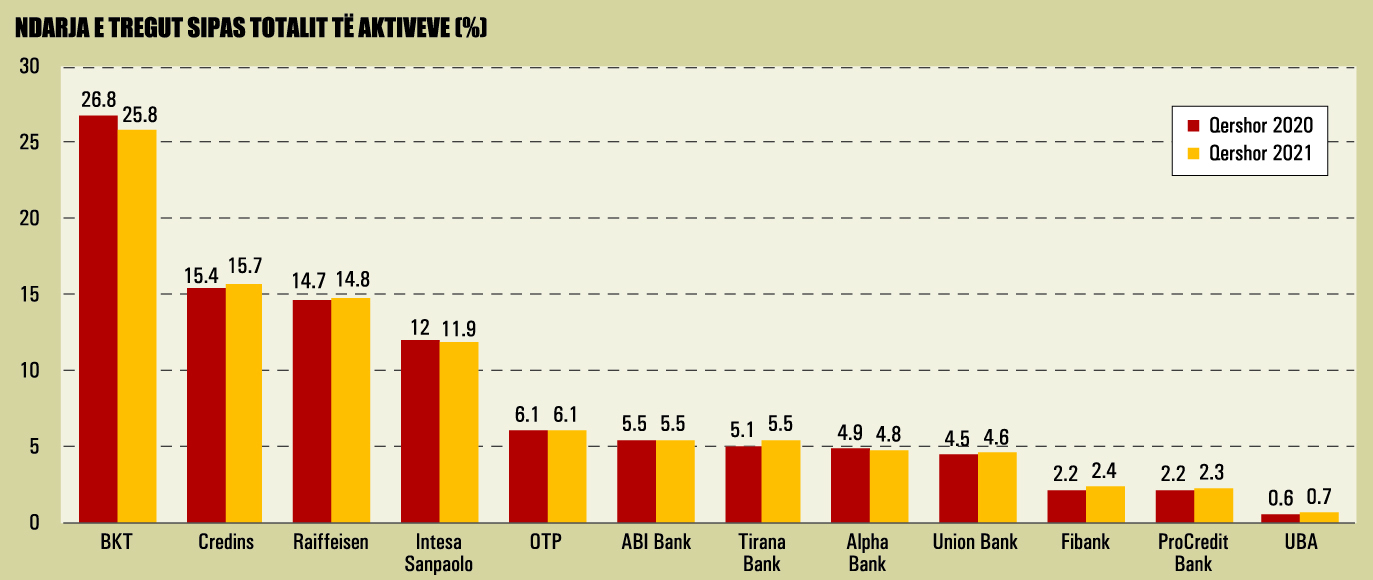

Tregu po vijon të japë sinjale të një konkurrueshmërie në rritje, të shprehura sidomos në rënien e mëtejshme të pjesës së bankës më të madhe. Në mesin e këtij viti, Banka Kombëtare Tregtare zotëronte 25.8% të tregut, nga 26.8% një vit më parë.

Megjithëse BKT ka vijuar të rritet (rreth 3.6% me bazë vjetore), banka më e madhe në vend ka qenë ndër ato që kanë mbajtur një qasje të kujdesshme pas pandemisë, duke u orientuar kryesisht në administrimin e bilancit ekzistues, pa marrë përsipër shumë rreziqe. Banka e dytë më e madhe, Credins Bank, ka vijuar të rritet dhe në mesin e këtij viti zotëronte 15.7% të tregut, nga 15.4% një vit më parë.

Edhe Raiffeisen Bank e ka rritur lehtë pjesën e tregut në 14.8%, nga 14.7% një vit më parë, ndërsa Intesa Sanpaolo ka pësuar një rënie të lehtë në 11.9%, nga 12% që mbante një vit më parë. Shumica e bankave të mesme të sistemit po vazhdojnë të shfaqen aktive dhe të rrisin pjesën e tyre të tregut.

Banka me rritjen më të lartë në 12 muajt e fundit ka qenë Tirana Bank, që tashmë zotëron 5.5% të tregut, nga 5.1% një vit më parë. Pas blerjes nga grupi Balfin, Tirana Bank i është kthyer rritjes dhe po rimerr terren në tregun bankar. Deri në momentin e pandemisë, rritja u mbështet sidomos tek zgjerimi i huadhënies, ndërsa në 12 muajt e fundit ndikimin kryesor në rritje e kanë dhënë investimet në letra me vlerë.

Rritje të pjesës së tregut me 0.1 deri në 0.2 pikë përqindje kanë arritur edhe Union Bank, Fibank, ProCredit Bank dhe Banka e Bashkuar e Shqipërisë. OTP dhe ABI Bank janë afërsisht në të njëjtat pozita me një vit më parë, ndërsa në rënie me 0.1 pikë përqindje paraqitet Alpha Bank.

Në fillim të këtij viti, aksionerët e Alpha Bank vendosën ta nxirrnin filialin shqiptar në shitje dhe deri në finalizimin e këtij procesi është e pritshme që banka e vetme me kapital grek të orientohet kryesisht në menaxhimin e portofolave ekzistuese.

Investimi në prona po shtyn rritjen e kreditimit

Sipas statistikave të bazuara në Standardet Ndërkombëtare të Raportimit Financiar, portofoli neto i kredisë së sektorit bankar në fund të muajit qershor arriti në rreth 599 miliardë lekë, 6.2% më shumë krahasuar me mesin e vitit të kaluar. Pavarësisht goditjes që pandemia i dha ekonomisë reale, kreditimi ka vijuar të rritet, i mbështetur edhe nga masat e përkohshme lehtësuese të Bankës së Shqipërisë, skemat e garancisë sovrane dhe linja e menaxhimit të pandemisë pa rikthyer kufizimet drastike të aktivitetit shoqëror dhe ekonomik.

Statistikat paralele të Bankës së Shqipërisë, që japin informacion më të detajuar sipas segmenteve të tregut, dëshmojnë se rritja e kredisë këtë vit po mbështetet nga segmenti i individëve. Kredia për individë është rritur me 83% me bazë vjetore dhe kontributi kryesor ka ardhur pikërisht nga kredia për blerjen e banesave.

Për të gjithë 6-mujorin 2021, sektori bankar në vend ka disbursuar 19 miliardë lekë, ose rreth 155 milionë euro kredi të reja për shtëpi. Në segmentin e biznesit, kreditimi ka qenë më i ngadaltë, i ndikuar më shumë nga zhvillimet e lidhura me pandeminë.

Banka më e madhe kredituese e ekonomisë vazhdon të jetë Credins Bank, që në mesin e këtij viti mbante 19.1% të portofolit total të kredisë për ekonominë, nga 19% një vit më parë. BKT ka pësuar rënie të mëtejshme të pjesës së saj në tregun e kredisë, në 15.5%, nga 15.9% që mbante një vit më parë. Rënie edhe më të lartë ka pësuar Raiffeisen, që në mesin e këtij viti zbriti në 14.9% të totalit, nga 16.3% që zotëronte një vit më parë.

Edhe shifrat e këtij viti po konfirmojnë se huadhënia gjatë periudhës së pandemisë është mbështetur sidomos nga grupi i bankave të përmasave të mesme. Bankat me rritjen më të lartë janë OTP dhe ABI Bank, që në një vit kanë fituar gjysmë pikë përqindje në këtë treg.

OTP tashmë zotëron 10.3% të portofolit total të kredisë, ndërsa ABI Bank ka arritur në 5.5%. Banka të tjera që kanë vijuar të fitojnë pjesë në tregun e huadhënies janë Union Bank, Fibank, ProCredit Bank dhe UBA, ndërsa në rënie paraqiten Intesa Sanpaolo dhe Alpha Bank.

Kreditë me probleme, në nivelin më të ulët në 12 vjet

Një nga shqetësimet kryesore pas pandemisë ishte ruajtja e cilësisë së aktiveve të sektorit bankar dhe mbajtja nën kontroll e nivelit të kredive me probleme. Deri tani, ky objektiv është arritur, madje treguesi i kredive me probleme në pjesën e parë të këtij viti paraqitet në rënie të mëtejshme. Sipas statistikave të bazuara në standardet e mbikëqyrjes së Bankës së Shqipërisë, raporti i kredive me probleme në mesin e vitit ra në 7.1%, nga 8.1% që kishte qenë ky raport në fillim të vitit dhe në të njëjtën periudhë të një viti më parë.

Ecuria e këtij treguesi është shfaqur dukshëm më e mirë se të gjitha parashikimet e Bankës së Shqipërisë, por edhe institucioneve financiare të specializuara, që parashikonin një rritje të raportit të kredive me probleme me disa valë. Në fillimet e pandemisë, Banka e Shqipërisë parashikonte në analizat e saj të brendshme se raporti i kredive me probleme mund të rritej deri në 15%.

Një gjë e tillë deri tani nuk ka ndodhur, edhe falë masave të përkohshme që banka qendrore miratoi për t’iu mundësuar bankave të ristrukturonin kreditë, pa përkeqësuar statusin e kredimarrësve. Më tej, mosmarrja e masave të rrepta kufizuese për menaxhimin e pandemisë bëri që efektet në ekonomi dhe në sektorin bankar të krizës të shfaqeshin të kufizuara.

Pavarësisht një ecurie pozitive në gjysmën e parë të vitit, rreziku i rritjes së raportit të kredive me probleme ende qëndron. Por, si Banka e Shqipërisë, ashtu edhe bankat tregtare, përputhen në projeksionet e tyre se në çdo rast, ky raport nuk pritet të arrijë më shumë se 10%.

Rritja mund të vijë duke filluar nga tremujori i tretë i vitit, kur do të testohet aftësia paguese e atyre huamarrësve, kryesisht biznese, që kanë ristrukturuar kreditë. Megjithatë, në përgjithësi bankierët janë optimistë se shumica e bizneseve do të jenë në gjendje t’i paguajnë rregullisht detyrimet e tyre, sidomos nëse turizmi gjatë sezonit veror do të shfaqë ecuri pozitive.

Zbutja e efekteve të pandemisë dhe përmirësimi i gjendjes së ekonomisë duket se kanë ndikuar pozitivisht aftësinë paguese të huamarrësve. Nga ana tjetër, edhe vazhdimi i rritjes së portofolit të kredisë po jep ndikim pozitiv në uljen graduale të peshës së kredive të këqija.

Ekonomia shqiptare dha shenja të mira rimëkëmbjeje në tremujorin e parë, me një rritje prej 5.53%, ndërsa Banka e Shqipërisë tha se rritja ka qenë edhe më e lartë në tremujorin e dytë. Pjesërisht kjo i detyrohet edhe efektit të bazës krahasuese, duke pasur parasysh se rënia e ekonomisë vitin e kaluar kulmoi pikërisht në tremujorin e dytë, kur u aplikuan edhe kufizimet më drastike. Rimëkëmbja e ekonomisë është parakushti kryesor që do të përcaktojë cilësinë e portofolit të kredisë në të ardhmen dhe pandemia është një faktor që ende kushtëzon pasiguri për parashikimet në të ardhmen.

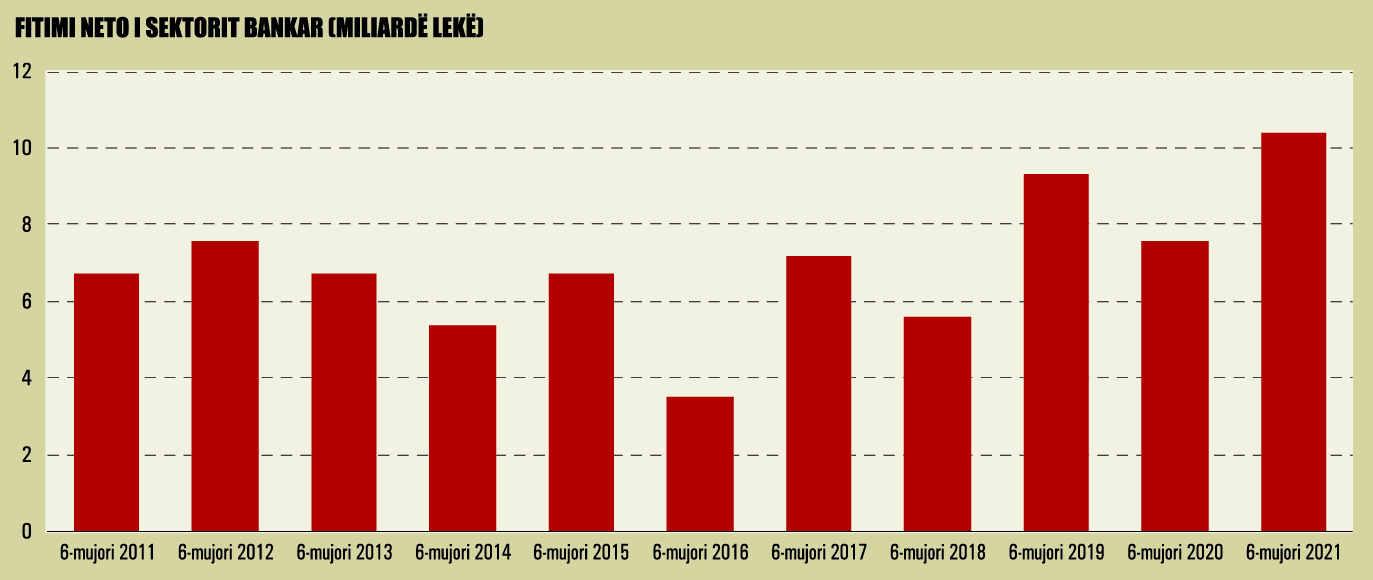

6-mujori, sistemi arrin fitimin më të lartë në një dekadë

Për 6-mujorin 2021, rezultati agregat i 12 bankave të sistemit sipas IFRS ishte pozitiv në vlerën e 10.4 miliardë lekëve. Krahasuar me të njëjtën periudhë të vitit të kaluar, fitimi i sektorit bankar është rritur me pothuajse 37%. Njëkohësisht, të dhënat historike tregojnë se ky është fitimi më i lartë i realizuar në gjysmën e parë të vitit gjatë dekadës së fundit. Njëmbëdhjetë prej bankave raportuan fitime, ndërsa vetëm njëra (Alpha Bank) e mbylli 6-mujorin me humbje.

Megjithëse të dhënat e detajuara të pasqyrës së të ardhurave dhe shpenzimeve sipas IFRS nuk janë të disponueshme, mbështetur në të dhënat paralele sipas standardeve të BSH (që tregojnë vlerë fitimesh dhe një tendencë të përafërt të tyre në kohë), rritja e fitimeve mund të shpjegohet me disa faktorë.

Bankat këtë vit e kanë rritur bazën e të ardhurave nga burimet kryesore, interesat dhe komisionet e tarifat. Për gjysmën e parë të vitit 2020, të ardhurat neto të sektorit bankar nga interesat arritën vlerën e 22.4 miliardë lekëve, në rritje me 8.2% krahasuar me të njëjtën periudhë të vitit të kaluar dhe me 9.3% krahasuar me të njëjtën periudhë të vitit 2019.

Edhe më domethënëse është rritja e të ardhurave nga tarifat dhe komisionet. Ato ishin më të prekurat nga periudha e mbylljes së ekonomisë, për shkak të kufizimeve dhe rënies së volumit të aktivitetit të biznesit në tërësi. Për 6-mujorin 2020, të ardhurat nga komisionet arritën në 6.2 miliardë lekë, me një rritje prej 22% krahasuar me 6-mujorin 2020 dhe 17% krahasuar me të njëjtën periudhë të vitit 2019.

Duke përjashtuar rënien e vitit të kaluar, e kushtëzuar nga pandemia, të ardhurat e sektorit bankar nga komisionet kanë një tendencë të dukshme në rritje në dekadën e fundit. Kjo ka ardhur nga shtimi i përdorimit të shërbimeve bankare, por edhe nga rritja e vlerës së komisioneve.

Megjithatë, përfitueshmëria e bankave, e matur sipas treguesve të rentabilitetit, është ende larg ditëve më të mira. Sipas raportimit IFRS, kthimi nga kapitali i sistemit bankar për 6-mujorin 2021 ishte 12.2% (11% sipas standardeve të Bankës së Shqipërisë). Rritja graduale e kërkesave për kapital, e lidhur kryesisht me shtesat makroprudenciale, duket se po ndikon në kthime më të ulëta, pavarësisht se fitimet në vlerë absolute janë më të larta.

Megjithatë, ajo që vërehet në tremujorët e fundit, është një rritje e numrit të bankave që po arrijnë të sigurojnë kthime nga kapitali në nivele dyshifrore. Si asnjëherë në të paktën 10 vitet e fundit, 7 banka tregtare nga 12 gjithsej raportuan kthim dyshifror nga kapitali aksioner.

Në terma të kthimit nga kapitali, banka më fitimprurëse deri tani këtë vit është Union Bank, me 21.65%, kthim ky rreth tre herë më i lartë krahasuar me të njëjtën periudhë të një viti më parë. OTP Albania renditet e dyta, me një kthim në nivelin 17.61%, nga 5.73% për të njëjtën periudhë të vitit të kaluar.

BKT e ka rritur kthimin në 16.93%, nga 14.42% një vit më parë, ndërsa Fibank ka raportuar një kthim në nivelin 16.4%, në nivele të përafërta me një vit më parë. Vijojnë ABI Bank me 15.53%, Raiffeisen me 15.08% dhe UBA me 14.06%, të gjitha në përmirësim të ndjeshëm krahasuar me të njëjtën periudhë të vitit të kaluar. Bankat e tjera raportuan kthime më të ulëta, në nivele njëshifrore, ndërsa Alpha Bank ishte e vetmja me kthim negativ, në masën 3.39%.

Depozitat po rriten me ritme të larta edhe këtë vit

Pas pandemisë, në Shqipëri, si në shumë ekonomi të tjera, u vërejt një rritje e ndjeshme e depozitave bankare, e nxitur sidomos nga pasiguria për të ardhmen. Tendenca e rritjes së depozitave ka vijuar edhe në gjysmën e parë të këtij viti. Të dhënat e Shoqatës së Bankave tregojnë se në mesin e këtij viti, totali i depozitave bankare arriti në 1.384 trilionë lekë, në rritje me 4% që nga fillimi i vitit dhe me 8.5% krahasuar me një vit më parë.

Të dhënat paralele të Bankës së Shqipërisë tregojnë se depozitat po rriten si në Lek, ashtu edhe në valutë të huaj. Megjithatë, në pjesën e parë të këtij viti, depozitat në valutë paraqiten me një shkallë më të lartë të rritjes, që e ka çuar peshën e tyre në afërsisht 51% të totalit, me një rritje të lehtë që nga fillimi i vitit.

Banka më e madhe në vend, BKT, vazhdon të ketë një pjesë mjaft të lartë tregu kundrejt totalit të depozitave, me 24.8% të totalit, në rënie të lehtë nga niveli 24.9% i vitit të kaluar. Në rritje është pjesa e tregut të Credins, në 16.6%, nga 16.3% një vit më parë dhe e Raiffeisen, në 15.5%, nga 13.3% vitin e kaluar.

Rënie në pjesën e tregut kanë pësuar Intesa Sanpaolo (11.8% nga 12.1% një vit më parë) dhe OTP (6.4% nga 6.6% një vit më parë) dhe ABI Bank (5.1% nga 5.4% një vit më parë). Rritje ka shënuar Tirana Bank (5.5% nga 5.3% një vit më parë), Fibank (nga 2.2% në 2.3%) dhe UBA (nga 0.6% në 0.7%).

Duke qenë se depozitat janë burimi kryesor i mbështetjes së ndërmjetësimit financiar në Shqipëri, të pasurit e një pjese të lartë tregu është avantazh i konsiderueshëm konkurrues. Ndryshe nga sa ndodh në huadhënie, për sa u takon depozitave, fitimi i pjesës së tregut nga bankat e mesme duket më i ngadaltë.

Në kushtet e normave shumë të ulëta të interesit me hapësira të kufizuara për të konkurruar me çmime, duket se madhësia e bankës, rrjeti, marrëdhëniet e lidhura me produktet e tjera (sidomos te bizneset) luajnë rol domethënës në favor të bankave më të mëdha.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.