Sistemi bankar ka shënuar ndryshime të mëdha në 6-mujorin e parë të këtij viti. Fillimi i aktivitetit të bankave të konsoliduara ka riformatuar tregun. Nga 16 banka në 2018-n, në fund të qershorit, numri i tyre kishte zbritur në 13, ndërsa në gjysmën e dytë do të jenë aktive vetëm 12. Numri i punonjësve dhe degëve në rënie

2018-a dhe gjysma e parë e këtij viti ishte një periudhë e rëndësishme për sistemin bankar, që kaloi një proces intensiv riformatimi. ABI Bank bleu në shkurt Bankën Kombëtare të Greqisë (NBG) dhe Intesa Sanpaolo finalizoi përthithjen e Veneto Bank. Në fund të 2018-s, numri i bankave u ul nga 16 në 14.

Në fillim të marsit të këtij viti, hungarezët e OTP Bank Nyrt, finalizuan blerjen e bankës me kapital francez, Societe Generale Albania sh.a. Union Bank finalizoi në qershor blerjen e Bankës Ndërkombëtare Tregtare-ICB (me kapital malajzian). Grupi shqiptar Balfin dhe Komercijalna Banka e Shkupit finalizuan blerjen e grekes Tirana Bank. Banka e Kreditit të Shqipërisë, me një peshë prej vetëm 0.1% të totalit të aktiveve, ka kërkuar këtë vit likuidim vullnetar dhe ka dalë nga tregu. Në këtë mënyrë, sistemi e mbylli 6- mujorin e parë me 13 banka (blerja e ICB nga Union Bank nuk është reflektuar ende në të dhënat e sistemit) dhe në gjysmën e dytë, pritet që të ketë 12.

Këto zhvillime kanë sjellë ndryshime në ndarjen e tregut të sistemit, sipas aktiveve, depozitave e kredive, në fund të 6-mujorit të parë 2018, në raport me të njëjtën periudhë të një viti më parë, sipas të dhënave nga Shoqata e Bankave.

-Banka Amerikane e Investimeve (ABI Bank) ka shënuar rritjen më të madhe të peshës së tregut sipas aktiveve, duke u zgjeruar me 2.1 pikë përqindje, për të arritur në 5% të totalit të aktiveve, si rrjedhojë e përthithjes së NBG (kjo e fundit kishte 2.5% të tregut në fund të 6-mujorit të parë 2018). Ky konsolidim e ka ngjitur ABI Bank në bankën e shtatë më të madhe në sistem, nga vendi i nëntë që ishte më parë.

-Intesa Sanpaolo, pas përthithjes së Veneto, e ka rritur peshën e tregut me 1.2 pikë përqindje, por ka mbetur në vend të katërt, me 12.1% të totalit.

-Banka Kombëtare Tregtare ka vijuar të konsolidojë vendin e parë, me 29.2% të aktiveve në fund të qershorit (+1.2%). Gjithsesi, Shoqata e Bankave vijon të raportojë të dhënat e BKT-së së bashku me degën e Kosovës, ndonëse që nga 1 janari ajo ka kaluar më vete.

-Raiffeisen Bank ka mbetur e dyta, por po vijon me shpejtësi të humbasë peshë në tregun bankar, duke zbritur në 14.9% të totalit. Në një vit, Raiffeisen ka shënuar rënien më të madhe me 1.4 pikë përqindje.

-Credins, në një rritje të shpejtë, po i afrohet me shpejtësi vendit të dytë. Në fund të qershorit, banka zotëronte 13.9% të totalit të aktiveve, duke u zgjeruar me 1 pikë përqindje.

-OTP mori menaxhimin e bankës në mars, pasi përfundoi blerjen nga Societe Generale dhe një grup sipërmarrësish shqiptarë. Pesha e tregut, sipas aktiveve, ka mbetur pothuajse e pandryshuar, në 5.8%, duke u renditur në të pestën më të madhe në vend.

-Tirana Bank, në proces të ndryshimit të pronësisë, ka ulur peshën e tregut me 0.5 pikë përqindjeje në 4.8%. Banka ka humbur një vend, duke kaluar në pozicionin e tetë, pas ngjitjes së ABI Bank.

-Union Bank ka rritur peshën e tregut nga 3.4% në qershor 2018, në 3.7% një vit më pas. Banka ka finalizuar tashmë përthithjen e ICB, duke e rritur më tej pozicionimin në 4.3%.

-ProCredit zbriti në 2.1% të tregut në fund të qershorit, me një rënie të lehtë në raport me një vit më parë.

-Banka e Parë e Investimeve (me kapital bullgar), pasi nuk arriti që të blejë NBG, ka filluar një zgjerim të shpejtë organik, duke rritur peshën me 0.5 pikë përqindje në një vit, për të arritur në 2.1% të totalit.

-Banka e Bashkuar e Shqipërisë vijon me një aktivitet modest, duke zënë vetëm 0.6% të totalit të aktiveve.

Më aktivet në kredidhënie

Ndonëse nuk po shfaq shumë interes për t’u zgjeruar në tregun shqiptar, duke ulur peshën e tregut sipas aseteve, Raiffeisen është treguar aktive në kredidhënie, duke ndikuar gati në gjysmën e rritjes së stokut të kredidhënies vitin e fundit. Pas Raiffeisen, më aktivja ishte Tirana Bank, duke ndikuar në 40% të zgjerimit të kredisë. Banka të tjera që kanë ndikuar në rritjen e kredidhënies ishin Intesa, Union, BKT, Credins, Fibank.

Rritet pesha e kapitalit shqiptar

Zgjerimi i Credins, Union Bank dhe blerja e Tirana Bank nga grupi Balfin kanë rritur ndjeshëm kapitalin shqiptar në sistemin bankar.

Në fund të qershorit 2019, bankat vendase zinin 23% të të gjithë aktiteve të sistemit, nga 16.2% në të njëjtën periudhë të një viti më parë.

Në të kundërt është ulur pesha e kapitalit perëndimor nga vendet e BE-së, si rrjedhojë e tkurrjes së Raiffeisen (austriake) e ProCredit (gjermane) dhe largimit të francezëve të Societe Generale dhe grekëve të Tirana Bank e NBG, si një strategji të tyren për të dalë nga i gjithë rajoni. E vetmja me rritje është Intesa Sanpaolo (me kapital italian). Pesha e bankave me kapital perëndimor zbriti ndjeshëm nga 43% e totalit të aktiveve në qershor 2018, në 29.2% në fund të tremujorit të dytë 2019.

Treguesit e përfitueshmërsë

Bankat kanë rezultate të ndryshme për indikatorët e përfitueshmërisë (kthyeshmëria nga kapitali dhe aktivet), që tregon se sa me eficiencë po i përdor banka fondet e vetë.

Pas ndryshimit të pronësisë, OTP Bank ka përmirësuar ndjeshëm treguesit e përfitueshmërisë. OTP raportoi në tremujorin e dytë nivelin më të lartë të kthyeshmërisë nga kapitali (ROE-raporti i fitimit tremujor me kapitalin) prej 24.4%, sipas të dhënave nga Shoqata e Bankave, shumë më i lartë sesa mesatarja e sistemit. Në vend të dytë është Raiffeisen, që e ka këtë tregues 20.4% dhe më pas Union Bank, me 16.4%. Raiffeisen është e para për kthyeshmërinë nga aktivet (ROA-raporti i fitimit neto me aktive), prej 2.6%, e ndjekur nga OTP me 2.2% dhe Union Bank me 1.4%).

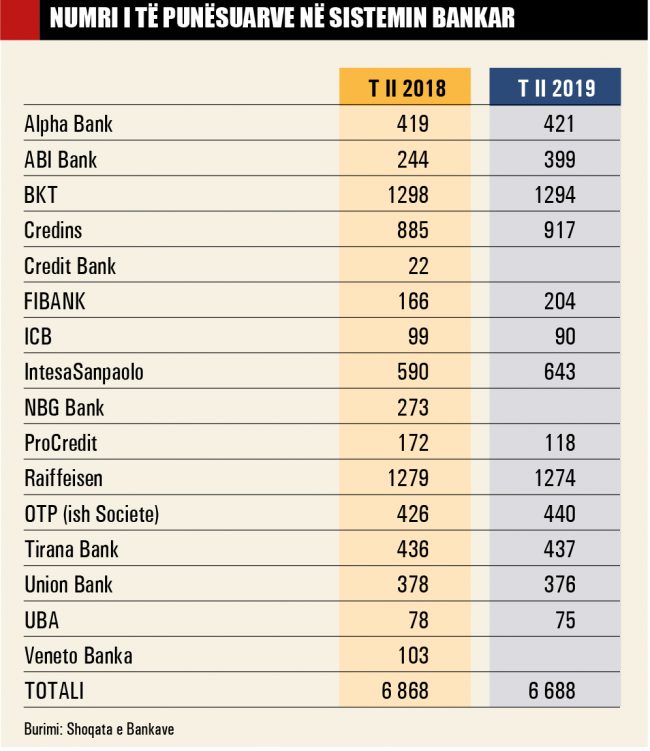

Numri i punonjësve bie me 3%

Numri i punonjësve bie me 3%

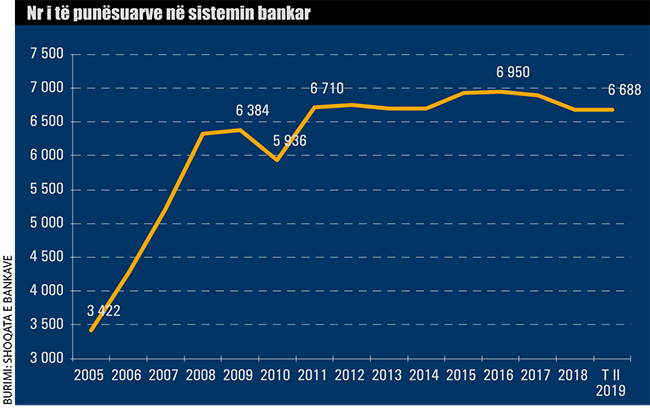

Riformatimi i sistemit bankar ka dhënë efekt dhe në numrin e punonjësve. Në fund të 6-mujorit të parë 2019, kishte gjithsej 6,688 të punësuar, me një rënie prej rreth 3%, ose 180 më pak, në krahasim me të njëjtën periudhë të një viti më parë.

Ndikimin më të madh në këtë tkurrje e kanë dhënë konsolidimi i Intesa me Veneto dhe i ABI Bank me Bankën Kombëtare të Greqisë, si dhe vijimi i reduktimit të stafit nga ProCredit, teksa kjo e fundit po kalon drejt një banke dixhitale.

ABI Bank e ka rritur me 155 numrin e punonjësve (në 399 gjithsej), ndërkohë që para shitjes, NBG kishte 273 të punësuar. Intesa Sanpaolo Bank e shtoi stafin me 53 punonjës (643 gjithsej), teksa Veneto, në fund të qershorit 2018, kishte gjithsej 103 të punësuar. ProCredit, brenda një viti, e ka shkurtuar personelin edhe me 54 punonjës. Banka pothuajse e ka reduktuar kontaktin direkt me klientët, si rrjedhojë e futjes së teknologjisë.

Në të kundërt, banka të tjera kanë qenë aktive në zgjerimin e stafit. FIBank, një bankë në zgjerim, e ka zgjeruar personelin me 23%, duke punësuar 38 persona në harkun kohor të një viti. Credins ka marrë në punë 32 të rinj dhe OTP, pas ndryshimit të pronësisë, ka shtuar personelin me 14 punonjës.

Në krahasim me 2016-n, kur u arrit dhe rekordi i personelit, në sistemin bankar ka 262 punonjës më pak.

Oreksi i bankave nuk duket i lartë as në drejtim të zgjerimit. Në fund të qershorit, sistemi kishte 452 degë, ose 28 më pak se në të njëjtën periudhë të një viti më parë. Në raport me fundin e 2016-s, janë mbyllur në total gati 50 degë. Gjatë procesit të konsolidimit, bankat kanë ruajtur vetëm një pjesë të degëve që i kanë vlerësuar si eficiente.

Nga 26 degë që kishte Banka Kombëtare e Greqisë, blerësi ABI Bank ka mbajtur vetëm 9. Intesa San Paolo ka shtuar vetëm 2 degë, nga 9 që kishte Veneto. ProCredit mbylli edhe dy degë gjatë periudhës qershor 2018-qershor 2019. Vetëm FIBanka ka hapur tre degë vitin e fundit, ndërsa tek të tjera, numri ka mbetur i pandryshuar.

Bankat po shohin me interes vetëm zonën e qendrës (kryesisht Tiranë – Durrës) dhe duket se kanë lënë mënjanë zonat e tjera, që kanë kërkesë të ulët për kredi dhe për më tepër, po zbrazen gradualisht, si rrjedhojë e migrimit të brendshëm ashtu dhe emigracionit jashtë vendit. Tirana dhe Durrësi janë qytetet e vetme, sipas INSTAT, që kanë shtesë neto pozitive të popullsisë.

Kredia për ekonominë i rikthehet rritjes, dominojnë individët

Kredia për ekonominë i rikthehet rritjes, dominojnë individët

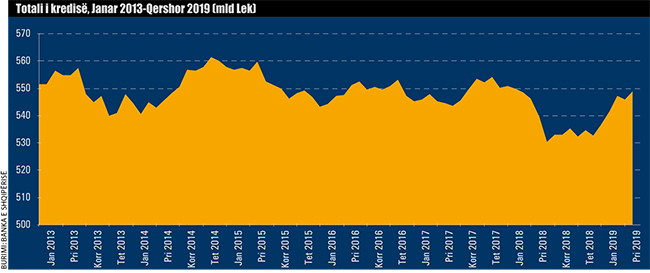

Kredia për ekonominë shënoi rritje në qershor, për të dytin muaj radhazi, e ndikuar nga rritja e huadhënies në lekë për korporatat jofinanciare (bizneset) dhe sidomos për individët. Sipas statistikave të Bankës së Shqipërisë, në fund të muajit qershor, stoku i huasë gjithsej, të dhënë në ekonomi, ishte 552 miliardë lekë, duke shënuar rritje prej 0.7% në krahasim me muajin e kaluar.

Me bazë vjetore, kredia për ekonominë është rritur me 4.2%, duke u gjallëruar në raport me vitin e kaluar. Huatë për korporatat në lekë u rritën me 1.1% në qershor në raport me muajin e mëparshëm, ndërsa ato në euro u tkurrën me 0.3%.

Pozitiv ishte dhe kreditimi për individët me bankat që po shënjestrojnë këtë segment, pasi ai ka rezultuar më korrekt në kthimin e kësteve. Huaja për individët u rrit me 1.1% në raport me majin, ku zgjerimi ishte si në lekë ashtu dhe në valutë.

Kredia për ekonominë ka qenë e dobët vitet e fundit. Në 2018-n, rritja vjetore ishte për herë të parë negative, por këtu ndikoi dhe efekti i kursit të këmbimit, si rrjedhojë e zhvlerësimit të euros, ashtu dhe fshirja e kredive, që kanë më shumë se tre vjet që nuk kthehen, nga bilancet e bankave.

Bankat raportuan në vrojtimin e aktivitetit kreditues të tremujorit të dytë se kushtet dhe termat e përgjithshëm mbi kreditë e reja, akorduar bizneseve, u shtrënguan disi nga një tremujor më parë. Edhe kërkesa për kredi e bizneseve u perceptua në rënie edhe në tremujorin e dytë të vitit 2019, kryesisht kreditë e marra me qëllim investimi, ndërkohë që për ato të përdorura në financimin e nevojave për likuiditet, kërkesa u perceptua më e lartë. Parë në prizmin e madhësisë së biznesit, rënia më e theksuar e kërkesës për kredi u vlerësua nga ana e bizneseve të mëdha.

Në të kundërt, bankat janë më të prira të financojnë individët dhe kanë lehtësuar standardet për këtë segment. Kërkesa e individëve për kredi u perceptua disi më e lartë në tremujorin e dytë të vitit. Kërkesa për kredi me qëllim blerje banesash u raportua pak më e lartë, ndërkohë që kërkesa për kredi konsumatore u raportua disi më e ulët

Së fundmi, Banka e Shqipërisë po harton një plan masash për të nxitur huadhënien në ekonomi. Ky plan është ende në fazë konsultimi me bankat dhe ai synon, ndër të tjera, rritjen e aksesit të bizneseve në institucione, si p.sh., në hipoteka, përmirësimin e masave për ekzekutimin e kolateralit, uljen e informalitetit në ekonomi, që nga ana e saj, do të ndikonte në rritjen e huasë në banka, rritjen e përdorimit të shërbimeve bankare, marrëveshjet e ndarjes së rrezikut mes bankave dhe institucioneve financiare apo qeverisë etj.

Euro, monedha e preferuar e kursimtarëve

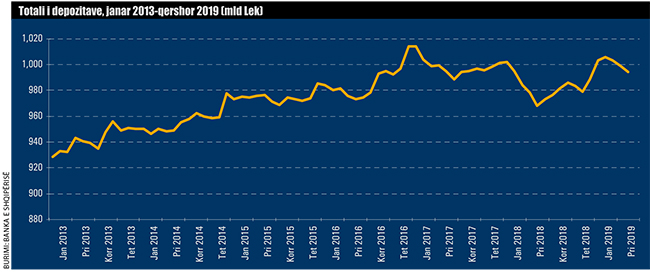

Depozitat në muajin qershor shënuan rritje të lehtë, pas një rënieje prej tre muajsh radhazi. Sipas statistikave të Bankës së Shqipërisë, stoku i depozitave në fund të muajit qershor arriti në 994.4 miliardë lekë. Në krahasim me muajin e mëparshëm, kursimet e bizneseve dhe individëve u rritën fare lehtë me 0.03%. Me bazë vjetore (qershor 2019/qershor 2018), depozitat janë rritur me 2.1%, ku efektin e kanë dhënë tërësisht kursimet në valutë që u zgjeruan me rreth 4%, ndërsa në monedhën vendase, rritja është gati zero.

Në fund të muajit qershor, kursimet në valutë përbënin 53.8%% të totalit, nga 52.7% që ishin në të njëjtën periudhë të një viti më parë.

Që prej dhjetorit të vitit 2015, kur kursimet në valutë i kaluan për herë të parë ato në lekë, euro ka qenë një monedhë e preferuar për depozituesit.

Nga ana tjetër, rënia e interesave të depozitave në lekë bëri që monedha vendase të mos ishte e preferuar për kursimtarët.

Normat e interesit të depozitave në lekë kanë qenë në tendencë uljeje që nga fundi i 2011-s, si rrjedhojë e politikës lehtësuese monetare të Bankës së Shqipërisë, e cila, në përpjekje për të nxitur ekonominë, uli normën bazë 5.25% në 1% aktualisht. Sot, kthimi për investimin e kursimeve me afat maturimi 12-mujor është më pak se 1%. Ekspertët e bankave kanë pohuar se diferencat e ulëta të interesit mes depozitave në euro dhe lekë nuk kanë nxitur më individët që të konvertojnë kursimet e tyre në monedhën vendase, por preferojnë t’i mbajnë në valutë, pasi ajo perceptohet dhe si më e sigurt.

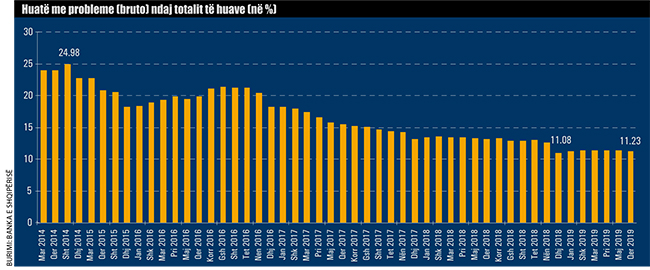

Huatë me probleme ulen lehtë në qershor

Huatë që nuk kthehen në afat në banka shënuan rritje të lehtë në raport me muajin dhjetor të vitit 2018, por pësuan ulje në raport me muajin maj 2019. Sipas statistikave të Bankës së Shqipërisë, treguesi i kredive me probleme ra me 0.2% pikë përqindje nga muaji i kaluar, duke arritur në 11.2% të totalit të huasë që është dhënë nga bankat për bizneset, individët etj. Në dhjetor, ky tregues zbriti në 11.08%. Në vlerë absolute, kreditë e marra nga bizneset e individët, që janë më shumë se tre muaj vonesë në kthimin e kësteve, ishin 500 milionë euro.

Gjatë gjithë vitit 2018, sistemi bankar pa një rënie të nivelit të kredive me probleme. Në dhjetor të vitit 2018, 11.08% e totalit të huave ishin në vonesë më shumë sesa 3 muaj, nga 13.28% që ishin në dhjetor 2017. Banka e Shqipërisë vlerësoi se rënia e kredive me probleme, krahas përmirësimit të aktivitetit ekonomik, pasqyron edhe angazhimin e bankave në përmbushje të planit të masave për të ulur kreditë me probleme. Pritshmëritë e Bankës ishin që pastrimi i bilanceve të bankave nga kreditë me probleme dhe konsolidimi i sistemit bankar pritet të ndihmojnë në një rritje të qëndrueshme të kredisë në të ardhmen

Por, në 2019-n, kjo tendencë nuk po konstatohet, të paktën në katër muajt e parë të vitit, duke sinjalizuar për vështirësi në aktivitetin e bizneseve, të cilët mbajnë dhe peshën më të madhe të huave problematike. Një raport i fundit i bërë publik nga Iniciativa e Koordinimit të Bankës Europiane në Vjenë pohonte se pavarësisht uljes, Shqipëria ka nivelin më të lartë të kredive me probleme (NPL) të sektorit të saj bankar nga 17 vende në Europën Qendrore, Lindore dhe Juglindore (CESEE) gjatë 12 muajve deri në shtator 2018.

Pak kohë më parë, Banka e Shqipërisë miratoi një plan shpëtimi të pagëzuar si “Qasja e Tiranës”, për bizneset që kanë dështuar në shlyerjen e kredive në banka, me vlerë mbi 8 milionë euro. Plani i shpëtimit, tashmë në fuqi, do të nisë të aplikohet në muajin shtator për 9 korporata, nga grupi i të 35 kompanive që ishin problematike në kthimin e huave. Bizneset me kredi të keqe, vlera e së cilës i kalon 100 milionë lekët (rreth 8 milionë euro) në disa banka kanë mundësi të rinisin aktivitetin dhe të dalin nga gjendja e falimentit, të ndihmuara nga vetë bankat.

Rregullorja e pagëzuar me emrin “Qasja e Tiranës”, e ngjashme me “Modelin Podgorica”, synon të ristrukturojë të paktën 9 korporata të mëdha në vjeshtë, pjesë e 35 bizneseve të mëdha në vend që zotëronin 65% të kredisë me probleme në vitin 2015. “Qasja e Tiranës” u miratua së fundmi nga Këshilli i Mbikëqyrjes së Bankës së Shqipërisë dhe do të aplikohet në vijim për të gjitha bizneset që dështojnë të shlyejnë shumat e kredisë mbi 8 milionë euro.

Pas goditjes që bankat pësuan pas krizës ekonomike të vitit 2008 nga moskthimi i huave, të cilat kulmuan në 24,9% të totalit të kredisë së dhënë në shtator 2014, me vlerë mbi 1 miliard euro, institucionet ndërkombëtare financiare u angazhuan për të zgjidhur ngërçin që po mban peng kreditimin normal të ekonomisë sot e kësaj dite.

Fitimi i sistemit bankar ishte 10.5 miliardë lekë në 6-mujorin e parë të vitit, me një rënie prej 4.8% në krahasim me të njëjtën periudhë të një viti më parë, sipas statistikave të Bankës së Shqipërisë, e cila i raporton të dhënat në bazë të standardeve lokale të kontabilitetit. Rënia e fitimeve erdhi si rrjedhojë e uljes së të ardhurave nga interesat dhe rritja e shpenzimeve për provigjionime, që në kahun tjetër janë amortizuar nga rritja e ndjeshme e të ardhurave, jo nga interesi.

Sipas të dhënave të publikuara nga Banka e Shqipërisë (BSH), të ardhurat neto nga interesi ranë me 7.6% në 20.5 miliardë lekë. Teksa bankat po veprojnë në një mjedis me norma të ulëta interesi, si rrjedhojë e politikës monetare lehtësuese të BSH-së, që ka ulur normën bazë të lekut në 1%, ndërsa dhe kthimi nga euro është minimal, kjo po reflektohet edhe në të ardhurat e tyre. Guvernatori i Bankës së Shqipërisë deklaroi në daljen e fundit publike se politika lehtësuese do të vijojë, madje ai paralajmëroi se mund të ketë një tjetër ulje për shkak të performancës së dobët të ekonomisë, që është rritur më pak sesa pritej në gjysmën e parë të vitit.

Në kahun tjetër, bankat iu gëzuan përmirësimit të të ardhurave jo nga interesi, të ndikuar nga fitimet nga instrumentet financiarë (kryesisht bono). Ky i fundit ishte pozitiv prej 443 milionë lekësh nga -6.5 miliardë lekë që ishte në janar-qershor 2018. Shpenzimet për provigjione ishin minimale, por gjithsesi në 6-mujorin e një viti më parë kishin qenë negative prej gati 7 miliardë lekësh.

Pavarësisht rënies së fitimeve, treguesit e performancës janë përmirësuar. Kthyeshmëria nga kapitali (ROE) u rrit nga 11% në 6-mujorin e parë 2018, në 14.7% në janar-qershor 2019. Kthyeshmëria nga aktivet (ROA) u rrit nga 1.2% në 1.6% për të njëjtën periudhë.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.