Nga Elivar Golemi

Pavarësisht se termat e Eurobondit të ri nuk janë zbardhur ende nga institucionet financiare ndërkombëtare, qeveria shqiptare u shpreh euforike për suksesin e termave të emetimit të Eurobondit, kundrejt vërejtjeve, nga ana tjetër, se një borxh i ri nuk është asnjëherë një tregues pozitiv i ekonomisë së një vendi, dhe si i tillë nuk mund të rrëfehet si histori suksesi. Si gjithmonë, e vërteta qëndron diku në mes!

Koncepti i borxhit është shumë i thjeshtë për t’u kuptuar dhe i ngjashëm në çdo rast që aplikohet. Nëse shteti shpenzon më shumë sesa mbledh të ardhura, diferenca në buxhet mbulohet me borxh. Në jetën e përditshme, secili prej nesh e kemi të qartë se nëse paratë e marra borxh në familje nuk i shpenzojmë për të krijuar një aktivitet të ri, që premton rritje të ardhurash në të ardhmen, por thjesht i konsumojmë për të ngrënë apo për t’u veshur, shanset që borxhi të shlyhet janë të pakta, që nënkupton se do të duhet të marrim borxh të ri për të shlyer atë të vjetrin e kështu me radhë, borxhi zëvendëson borxhin dhe detyrimi rritet.

Ndryshimi midis buxhetit të familjes dhe arkës së shtetit fillon pikërisht këtu. Ndërsa një familje, praktikisht nuk e ka të mundur të marrë borxh të vazhdueshëm për të jetuar, shteti mund ta bëjë këtë gjë, duke e rinovuar vazhdimisht borxhin publik, madje të rrisë vlerën e borxhit, thjesht duke rinovuar kushtet e interesave, bazuar në garancinë sovrane, që nënkupton se borxhi është i popullit dhe barra për ta shlyer atë i bie popullit. Për këtë arsye, është shumë e rëndësishme llogaridhënia publike për arsyet e rritjes së borxhit.

Vendet që kanë marrë borxh pa kufi, në emër të kryerjes së investimeve, pa një strategji të mirë të vlerësimit të kthimeve nga këto investime, nuk përfaqësojnë histori suksesi. Shtetet që kanë falimentuar për shkak të keqmenaxhimit të borxhit publik, si Argjentina, Meksika, Venezuela, Brazili, Ekuadori, Xhamajka, etj., janë zhytur në vështirësi të mëdha, me paqëndrueshmëri financiare dhe politike, me situata inflacioniste dhe me kosto të lartë për ekonominë dhe shoqërinë e vendit.

Prandaj nevojitet një menaxhim efektiv dhe transparent i stokut të borxhit publik, bazuar në një strategji afatmesme për menaxhimin e financave publike, për të shmangur rrezikun e dështimit për të paguar borxhin në të ardhmen, apo krijimin e një barre shtesë për ekonominë nga rritja e pakontrolluar e borxhit publik.

Eurobondi, jo sukses kur shlyen borxhin ekzistues

Eurobondi, si një instrument standard borxhi, kurrsesi nuk ka sesi të jetë një histori suksesi, në kushtet kur kërkohet për të shlyer një borxh ekzistues. Por, nga ana tjetër, përdorimi i borxhit nuk mund të jetë domosdoshmërisht një sinjal negativ për vlerësimin e ekonomisë së një vendi.

Vende si Meksika dhe Brazili kanë dështuar të paguajnë borxhet e tyre, pavarësisht një norme borxhi prej 50% të PBB-së përkatëse, ndërsa Japonia vijon të përmbushë të gjitha detyrimet buxhetore me një raport borxhi ekstremisht të lartë prej 200% të PBB-së.

Për të vlerësuar situatën e borxhit në Shqipëri është e nevojshme të bëhet: (i) analiza e strategjisë së qeverisë për menaxhimin afatmesëm të borxhit publik dhe krahasimi i fakteve me objektivat strategjike, (ii) transparenca në sqarimin e termave dhe procedurave të listimit të Eurobondit dhe vlerësimi i faktorëve të tjerë influencues si (iii) kurba e normave të interesit dhe (iv) teprica e likuiditetit në tregun ndërkombëtar.

Objektivat strategjikë të qeverisë për menaxhimin e Borxhit Publik

Referuar dokumentit “Strategjia për Menaxhimin e Financave Publike 2014-2020”, qeveria shqiptare u angazhua për uljen e borxhit publik nga 72% të PBB-së në fund të vitit 2014 deri nën 56.7% të PBB-së në vitin 2019. Aktualisht, borxhi publik raportohet të jetë rreth 66.7% e PBB-së. Në tremujorin e parë 2020, vlera totale e borxhit publik raportohet të jetë mbi 1.16 trilionë lekë, apo rreth 9 miliardë euro), me një rritje të vazhdueshme të stokut, siç paraqitet në grafik.

Konkluzion: Objektivi strategjik i qeverisë për uljen e borxhit publik nën 60% të PBB-së nuk është përmbushur gjatë periudhës 2014-2020. Madje me emetimin e borxhit të ri (Eurobond 2020 – 650 milionë euro), si dhe duke supozuar se do të bëhet disbursimi i kredive të angazhuara për rindërtimin nga tërmeti (~ 800 milionë euro kredi e rënë dakord në shkurt të këtij viti), borxhi publik pritet të rritet në 78% të PBB deri në fund të vitit 2020, tregues i cili mund të përkeqësohet më shumë në kushtet e ndikimit negativ të krizës pandemike në ekonominë e vendit dhe rënien e Produktit të Brendshëm Bruto – PBB.

Referuar strategjisë afatmesme të menaxhimit të borxhit për periudhën 2020 – 2022, qeveria është angazhuar që borxhi publik për dy vitet e ardhshme të mbizotërohet nga borxhi i brendshëm rreth 80% dhe vetëm 20% e nevojave që mbulohen nga borxhi i jashtëm.

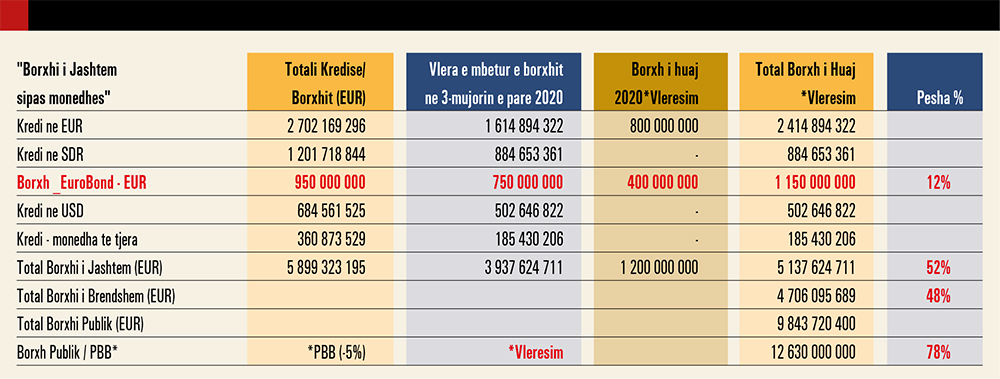

Pra, Eurobondi nuk përbën një instrument strategjik për qeverinë, por një instrument teknik për të menaxhuar nevojat në valutë të huaj, në një masë të kufizuar, jo më shumë se 8% e nevojave të qeverisë, ndërkohë që 80% e huamarrjes duhet të sigurohet në tregun e brendshëm, për shkak të ekspozimit të shtuar dhe varësisë nga borxhi i huaj. Referuar Ministrisë së Financave, në tremujorin e parë 2020 borxhi i jashtëm zë rreth 48% të stokut të borxhit publik, duke e rritur dukshëm ekspozimin e buxhetit ndaj lëvizjeve të kursit të këmbimit:

- Borxhi sipas monedhës => borxh në lekë 52%, borxh në valutë të huaj rreth 48%.

- Borxhi sipas rezidencës => borxh i brendshëm 55%, borxh i jashtëm rreth 45%.

- Borxhi sipas instrumentit => letra me vlerë 59%, borxh në formë kredie 41%.

- Sipas maturitetit => borxh afatshkurtër 18%, borxh me afat maturimi mbi një vit rreth 82% e borxhit publik.

Konkluzion: Me emetimin e Eurobondit të ri, stoku i borxhit nëpërmjet këtij instrumenti arrin në 1.15 miliardë euro, me një peshë totale mbi 12% ndaj stokut të borxhit publik, dukshëm mbi objektivin strategjik të qeverisë prej 8% ndaj totalit të borxhit. Raporti borxh në valutë ndaj totalit të borxhit pritet të rritet për shkak të rritjes së vlerës së borxhit në tregun ndërkombëtar përtej objektivave strategjikë të qeverisë, duke tejkaluar 50% të totalit të borxhit publik deri në fund të këtij viti, duke rritur më shumë varësinë dhe ekspozimin e borxhit publik ndaj rrethanave të jashtme, jashtë kontrollit dhe vendimmarrjes së qeverisë shqiptare.

Objektivi strategjik i mbështetjes së gjerë të huamarrjes në tregun e brendshëm synon përmbushjen e një objektivi tjetër strategjik të qeverisë, atë të zhvillimit të tregut vendas financiar. Me gjithë përpjekjet e bëra ndër vite, tregu i brendshëm financiar mbetet ende i pazhvilluar dhe pothuajse jofunksional.

Borxhi i brendshëm publik vijon të jetë i përqendruar kryesisht te sistemi bankar (mbi 61%) dhe vetëm 15% e borxhit mbulohet nga institucionet e tjera financiare dhe jofinanciare, pothuajse në masë të njëjtë me përfshirjen e individëve në këtë treg. Përtej shumë faktorëve të tjerë të brendshëm, një faktor frenues është rritja e varësisë nga borxhi i jashtëm, i cili do të vijojë të ndikojë negativisht në potencialet e zhvillimit të ardhshëm të tregut të brendshëm të titujve shtetërorë.

Konkluzion: Mungesa e zhvillimit të tregut të brendshëm financiar përbën një tjetër objektiv strategjik të parealizuar apo një histori dështimi të qeverisjes së vendit ndër vite.

Shpenzimet e interesave, të njohura ndryshe si kosto të borxhit publik, vlerësohet të jenë rreth 37 miliardë lekë për vitin 2020 apo rreth 3.1% e vlerës totale të borxhit publik. Sipas raportimeve të Ministrisë së Financave, kosto mesatare e borxhit të brendshëm ka ardhur në rënie në vitet e fundit, ndikuar kryesisht nga politikat e Bankës së Shqipërisë për uljen e normave të interesit në tregun e brendshëm. Në dallim nga borxhi i brendshëm, kosto mesatare e borxhit të jashtëm ka reflektuar një rritje në dy vitet e fundit, kryesisht për shkak të rritjes së stokut të borxhit nëpërmjet përdorimit të Eurobondit.

Konkluzion: Kosto efektive e borxhit të ri nuk është publikuar ende, por bazuar në normën e deklaruar të interesit 3.5%, mund të vlerësojmë se Eurobondi i ri do të ketë ndikim negativ në koston ekzistuese të borxhit të jashtëm (2.5%) dhe të borxhit në tërësi (rreth 3.1%), duke e rritur më shumë detyrimin e borxhit publik, në terma krahasues me instrumentet e tjera të portofolit.

Termat dhe procedurat e emetimit të Eurobondit në treg ndërkombëtar

Qeveria Shqiptare ka emetuar, për herë të parë, instrumentin e Eurobondit në vitin 2010, në një vlerë prej 300 milionë eurosh (lloj borxhi me afat maturimi më shumë se një vit që emetohet në monedhë të huaj në tregun ndërkombëtar). Pavarësisht normës së interesit relativisht të lartë për kushtet e tregut financiar sot, qeveria edhe në vitin 2010 e prezantoi praktikën e Eurobondit si një histori suksesi dhe mbulimi mediatik ishte ndërkombëtar dhe shumë favorizues për shtetin shqiptar, i cili prezantohej për herë të parë në tregun ndërkombëtar të kapitalit dhe, sipas agjencive ndërkombëtare vendi ynë u vlerësua (http://www.financa.gov.al/wp-content/uploads/2017/12/republic_of_albania_press_release_-_28_october_2010_2_-1.pdf, s.d.) me normën e interesit historikisht më të ulët për instrumente borxhi të ngjashme, krahasuar me emetimet e vendeve të tjera me vlerësim të ngjashëm (B1) me Shqipërinë.

Emetimi i dytë Eurobond është bërë në vitin 2015, me një vlerë prej 450 milionë eurosh, kryesisht për të shlyer borxhin e vitit 2010, shoqëruar me të njëjtin entuziazëm dhe fjalime me histori suksesi. Në vitin 2018 dhe 2020 janë bërë dy emetime të reja Eurobond, tashmë jo vetëm për të shlyer borxhin e vitit 2015 (i cili maturohet në nëntor 2020), por kryesisht për të rritur stokun në valutë për nevoja të buxhetit, duke e rritur stokun e Eurobondit në 1.15 miliardë euro në Qershor 2020, shoqëruar me të njëjtën retorikë suksesi dhe vlerësimi pozitiv për reformat e ndërmarra nga qeveria.

Emetimi i Eurobondit dhe kryerja e transaksioneve në tregjet ndërkombëtare të kapitaleve përbën një proces mjaft kompleks dhe angazhues për qeverinë. Nga informacionet e publikuara në faqen e Ministrisë së Financave, rezulton se në emetimin e Eurobondit në 2020 janë përfshirë më shumë agjentë / këshilltarë, krahasuar me praktikat e viteve të mëparshme.

Pagesat që bëhen për të gjithë agjentët e përfshirë në këtë proces, përbëjnë një kosto shtesë të menaxhimit të borxhit dhe nuk janë të pasqyruara në normën e interesit të deklaruar të Eurobondit. Qeveria, nëpërmjet një prokurimi të hapur ndërkombëtar, ka përzgjedhur agjentët / bashkërregulluesit ndërkombëtarë të procesit të emetimit të Eurobondit, duke i kërkuar që oferta financiare të detajohet sipas llojit të shpenzimeve, komisione dhe tarifa (capped fees), që do të përfitojë secili nga subjektet – agjent, regjistrues, kujdestar, etj., të përfshirë në proces, si dhe çdo

kosto tjetër shtesë që lidhet me emetimin. Këto kosto nuk janë bërë publike, por nga praktika të ngjashme mund të vlerësohet se kostot shtesë janë minimalisht rreth 30-40 bps mbi normën efektive të Eurobondit (yield), duke e rritur koston e borxhit minimalisht 0.03%. Pra, Eurobondi i emetuar në qershor të këtij viti ka një normë interesi kupon prej 3.5%, çmim shitje 3.625%, por me një kosto efektive borxhi të pritshme më të lartë, rreth 3.65% – 3.7%, për shkak të kostove të tjera direkte/indirekte që shoqërojnë procesin e listimit të Eurobondit në tregjet ndërkombëtare.

Një kosto tjetër e panjohur është edhe çmimi i aplikuar për procedurën “Buyback”, një kosto që përcaktohet nga ankandi i blerjes mbrapsht të borxhit, përpara datës së maturimit të Eurobondit 2018. Blerja realizohet me shumat e marra nga emetimi i Eurobondit 2020, por kosto e shkaktuar nga maturimi i parakohshëm nuk reflektohet në koston e Eurobondit të ri, por regjistrohet si humbje direkt në buxhet. Sipas praktikave më të mira, kostot paraprake të procedurës së emetimit të Eurobondit duhet të përllogariten në normën efektive të interesit të emetimit të Eurobondit, pavarësisht se shpesh ka një mungesë transparence, veçanërisht në rastin e qeverive që tentojnë të paraqesin si sukses normën e interesit të një borxhi të ri.

Konkluzion: Nevojitet transparencë dhe llogaridhënie e plotë lidhur me arsyen e rritjes së borxhit në valutë të huaj dhe mbi përdorimin e tij. Njëkohësisht, qeveria Shqiptare ka detyrimin të bëjë transparente të gjitha kostot direkte/indirekte të procesit, si dhe të raportojë koston efektive të këtij borxhi, ku të jenë përfshirë të gjitha llojet e kostove indirekte që kanë mundësuar procesin e emetimit të Eurobondit, të cilat mund të ishin shmangur nëse qeveria nuk do të kërkonte borxh në tregun ndërkombëtar të kapitaleve. Në bazë të këtij informacioni mund të bëhet edhe një vlerësim i saktë i kostos së borxhit publik në valutë të huaj.

Ecuria e normave të interesit në tregjet financiare

Borxhi sovran vlerësohet të ketë rrezikun më të ulët si investim në tregun financiar, për sa kohë që shteti, teorikisht, ka mundësi të emetojë para shtesë nëpërmjet bankës qendrore, për të shlyer një borxh apo për të kryer një investim të ri. Kjo do të sillte një zhvlerësim të monedhës vendase dhe një rënie të aftësisë blerëse të publikut. Prandaj ligjvënësi ka përcaktuar me ligj që, Banka e Shqipërisë funksionon si një institucion i pavarur nga qeveria dhe menaxhimi i borxhit duhet të bëhet nga qeveria, pa përdorur funksionin emetues të Bankës Qendrore, duke e kufizuar me ligj mundësinë e emetimit të parave shtesë për të shlyer një borxh publik, apo kreditimin direkt të Thesarit nga Banka Qendrore.

Qeveria ka të drejtën për të rinovuar kushtet e borxhit publik, si dhe detyrimin për të paguar, në mënyrë të vazhdueshme, shpenzimet e interesave në përdorimin e parasë borxh. Në këto kushte, borxhi publik kthehet në një shërbim financiar dhe paraja në një produkt që blihet dhe shitet në treg financiar.

Çmimi i këtij shërbimi është pikërisht norma e interesit që paguan qeveria në favor të huadhënësit, qoftë ky brenda apo jashtë vendit, për përdorimin e parasë në një kohë të caktuar, sipas kushteve të rëna dakord midis palëve. Normat e interesit, si çdo çmim tjetër, përcaktohen në treg dhe ndryshojnë vazhdimisht ndikuar nga shumë faktorë, përfshirë kërkesë/ofertën e likuiditetit në treg.

Përgjithësisht, sa më i konsoliduar të jetë një vend në treguesit ekonomikë, aq më i besueshëm paraqitet për investitorët e huaj në lidhje me kthimin e borxhit. Sa më i ulët të jetë rreziku i moskthimit të borxhit, aq më e ulët do të jetë edhe norma e interesit për borxhin. Anasjelltas, titujt e shteteve të emetuara nga vendet me vlerësim të ulët, siç është edhe rasti i Shqipërisë (vlerësim B1), paraqesin rrezik më të lartë për investitorin, rrjedhimisht normat e interesit tentojnë të jenë më të larta në tregun ndërkombëtar të kapitaleve.

Për të matur faktorin e riskut, Europa përdor termin “spread”, që paraqet diferencën midis normës së interesit të titujve shtetërorë të një vendi, krahasuar me tituj të ngjashëm të qeverisë gjermane (që njihen si investimi më i sigurt në tituj shteti). Aktualisht, obligacionet 10-vjeçare gjermane tregtohen me një normë interesi 0% kupon, ndërsa norma efektive e interesit në treg është negative (-0.32%), që nënkupton se investitori i cili blen këto letra me vlerë ka humbje në portofolin e investimit.

E njëjta situatë paraqitet edhe me vendet e tjera të BE-së, të cilat aktualisht tregtojnë tituj me norma interesi negative. Përjashtim bëjnë pak vende të BE-së, si Italia (yield 1.54%) apo Hungaria (yield 2.36), të cilat paraqiten momentalisht me një situatë ekonomike dhe politike jo stabël, rrjedhimisht borxhi i tyre tregtohet me një spread 1-2% mbi normën e interesit të titujve gjermanë. Për një investitor institucional, situata paraqitet më negative në lidhje me obligacionet qeveritare 5-vjeçare, të cilat momentalisht po tregtohen me një normë efektive interesi negative (-0.55% obligacionet e qeverisë gjermane deri në 1% obligacionet e qeverisë italiane).

Por, nga ana tjetër, kjo situatë paraqitet shumë e favorshme për qeveritë, të cilat kanë mundësi të tërheqin likuiditet nga tregu (para borxh) me kosto më të ulët se vitet e kaluara, gjë që ka krijuar edhe një terren inkurajues për të rritur nivelin e borxhit të jashtëm, shpeshherë përtej kapaciteteve zhvilluese të ekonomisë së vendit dhe aftësisë së shlyerjes së borxhit.

E njëjta situatë paraqitet edhe me tregun e brendshëm financiar. Referuar të dhënave të Bankës së Shqipërisë, një obligacion me afat maturimi 7 ose 10-vjeçar, që në vitin 2013 tregtohej me normë interesi mbi 9%, sot tregtohet me normë interesi rreth 4-5%. Një obligacion me afat maturimi 5-vjeçar, që në vitin 2015 tregtohej me normë interesi 6.5%, sot tregtohet me normë interesi rreth 3.7%, duke shfaqur një tendencë në rënie të kostos së borxhit të brendshëm gjatë 10-vjeçarit të fundit.

Në këtë kontekst të funksionimit të tregjeve financiare kombëtare dhe ndërkombëtare, kur normat e interesit të borxhit sovran në shumë vende kanë rënë nën zero, apo janë në tendencë rënieje të vazhdueshme, investitorët institucionalë janë në kërkim të alternativave të reja për të investuar fondet e tyre, për të siguruar një kthim më të lartë në portofolin e investimeve. Thënë kjo, një investim në tituj shteti me një normë efektive interesi prej 3.6-3.7%, siç ofron Eurobondi Shqiptar 2020, përfaqëson një alternativë relativisht shumë të kënaqshme për investitorët e huaj, duke marrë në konsideratë mbështetjen nga FMN, marrëveshjen për integrimin në BE, si dhe garancinë që partnerët ndërkombëtarë kanë ofruar për të mbështetur vendet e Ballkanit në përballimin e krizës globale shumëdimensionale.

Për më shumë, Kuvendi i Republikës së Shqipërisë ka miratuar me ligj të veçantë dy karakteristika lehtësuese të këtij borxhi, të cilat nuk janë të aplikueshme në rastin e borxhit të brendshëm dhe përbëjnë lehtësi shtesë, që rrisin interesin dhe sigurinë e investitorëve ndërkombëtar për të investuar në borxhin publik të qeverisë: përjashtimin nga të gjitha tatimet dhe taksat të investitorëve dhe të gjitha palët e përfshira në procedurën e emetimit të eurobondit në treg ndërkombëtar; si dhe faktin që Republika e Shqipërisë heq dorë nga imuniteti në lidhje me juridiksionin për gjykimin e mosmarrëveshjes, duke iu nënshtruar dispozitave ligjore të çdo kredimarrësi tjetër. Legjislacioni i zbatueshëm do të jetë ai anglez dhe mosmarrëveshjet do të zgjidhen nga Gjykata e Arbitrazhit Ndërkombëtar.

Politikat lehtësuese të bankave qendrore dhe tepricat e likuiditetit në treg

Kriza pandemike po i sfidon ekonomitë dhe financat publike, duke i vënë përballë me situata të panjohura dhe terrene të pashkelura më parë. Qeveritë e të gjitha vendeve kanë ndërmarrë politika stimuluese për ekonomitë e tyre, kryesisht bazuar në shtimin e borxhit publik. Nga ana tjetër, rritja e peshës së borxhit publik, pavarësisht normave të ulëta të interesit në treg, dobëson kontrollin dhe influencën e politikave fiskale dhe monetare të qeverive mbi normat e interesit dhe kursin. Këta faktorë mund të përshkallëzojnë rritjen e kostove të borxhit në të ardhmen, zgjerimin e deficitit dhe, si rrjedhojë, dobësimin e financave publike.

Për të mimimizuar këto rreziqe potenciale, qeveritë e disa vendeve u janë drejtuar bankave qendrore për të rritur likuiditetin në treg nëpërmjet instrumenteve të politikave lehtësuese monetare. Siç shihet në grafik, rritja likuiditetit në treg në vitin 2020 është disa herë më e lartë se ndërhyrjet që kanë bërë bankat qendrore që pas krizës financiare 2008. Nëpërmjet blerjes së titujve të borxhit, bankat qendrore si Rezerva Federale e Amerikës, Banka Qendrore Europiane, Banka e Japonisë, etj., kanë krijuar një tepricë likuiditeti në treg, me një shtesë të vlerësuar mbi 5 trilionë USD vetëm në gjashtëmujorin e parë të vitit 2020.

Ky fakt reflektohet në pjesëmarrjen e lartë dhe rritjen e ofertës së investitorëve institucionalë, për të investuar në Eurobondin shqiptar 2020, por jo vetëm. E njëjta situatë dhe i njëjti interes është paraqitur edhe në emetimet e Eurobonde të vendeve fqinje si Serbia dhe Maqedonia, ku oferta në të gjitha emetimet e vitit 2020 ka qenë rreth 4 – 5 herë më e lartë se vlera e kërkuar nga qeveritë e vendeve përkatëse. Oferta e tepërt e likuiditetit në treg është një tjetër faktor influencues në uljen e normës së interesit të borxhit publik.

Disa Banka Qendrore, si p.sh., ajo e Anglisë apo Banka Qendrore Europiane, kanë rritur limitin e blerjes së titujve të borxhit publik, me qëllim krijimin e likuiditetit të nevojshëm drejtpërsëdrejti qeverisë, për të menaxhuar situatën Post-COVID-19, nëpërmjet politikave fiskale të përshtatshme për të lehtësuar efektet e krizës në ekonomi.

Kjo alternativë kredimarrje e drejtpërdrejtë pranë Bankës Qendrore, si një zgjidhje e përkohshme, ndihmon qeverinë të menaxhojë situatën në vend, pa rritur ndjeshëm varësinë e borxhit publik ndaj investitorëve institucionalë ndërkombëtarë. Situata të jashtëzakonshme kërkojnë edhe ndërhyrje të jashtëzakonshme!

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.