Flasin Arben Malaj, Selami Xhepa, Enea Janko, Elvin Meka. Ekonomistët vlerësojnë masën e Bankës së Shqipërisë për të ulur sërish normën bazë të interesit. Por, sipas tyre, kjo është një masë e pamjaftueshme për të siguruar rritje të kredisë e rrjedhimisht, edhe të ekonomisë…

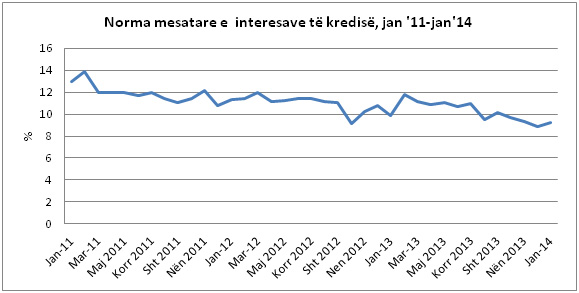

Teksa interesat e kredive u rritën në janar 2014 dhe kredia për ekonominë u tkurr në të njëjtin muaj, Banka e Shqipërisë nxitoi javën e kaluar të ulë interesin bazë në ekonomi në 2.75%.

Në një lëvizje, që ishte disi e papritur, institucioni monetar qendror duket se në mënyrë të pashpresë po tenton të nxisë ekonominë përmes lehtësimit të tejskajshëm të politikës monetare. Lehtësim, që gjithsesi po vonon të japë efektet në treg, sidomos në nxitjen e kredidhënies, teksa faktorë të tjerë si shtrëngimi i standardeve nga bankat apo frenimi i investimeve nga bizneset e blerjeve nga konsumatorët në një ekonomi që mbetet e dobët po zbehin politikën e BSH-së.

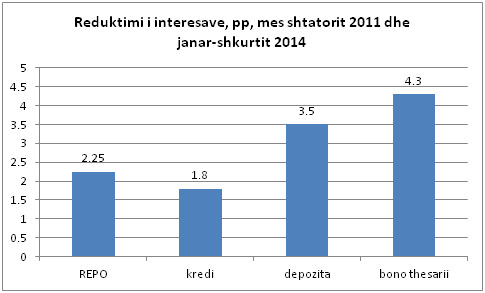

Që nga shtatori 2011 (kur ishte 5%) , BSH ka ulur tetë herë normën bazë, duke e zbritur aktualisht në nivele minimum historike.

Por, në 2013-n, kredia për ekonominë ra me 1.22% me bazë vjetore, rezultati më negativ që nga fillimi i viteve 2000. Tendenca tkurrëse vijoi dhe në janar 2014, ku sipas të dhënave më të fundit të institucionit monetar qendror, kredia për ekonominë ra me 0.6% në raport me dhjetorin 2013, duke arritur në 544 miliardë lekë.

Në mënyrë të papritur, edhe interesat e kredisë në lekë u rritën në janar, në 9.2%, nga 8.85% që rezultuan në dhjetor. Më shumë se politikën monetare të BSH, bankat duken se ndoqën tendencën e yield-it të bonove të thesarit, që u rrit në fillim të janarit, duke reflektuar vështirësitë e qeverisë për të siguruar borxh në tregun e brendshëm, me bankat kryesore që preferuan që paratë e tyre të lira t’i vendosnin me norma interesi tepër të ulëta në institucionet financiare jashtë vendit.

Në krahasim me shtatorin 2011, interesat e kredisë në lekë kanë zbritur me 1.8 pikë përqindjeje, duke reflektuar më pak lehtësimin e politikës monetare, në raport me normat e depozitave një vjeçare, që kanë rënë me 3.5 pikë përqindje përgjatë të njëjtës periudhë dhe yield-it të bonove 12 mujore, që është reduktuar me 4.3 pikë përqindjeje.

OPINIONET E EKSPERTEVE

Norma e ulët e interesit nuk mjafton

Ekonomistët vlerësojnë masën e Bankës së Shqipërisë për të ulur sërish normën bazë të interesit. Por, sipas tyre, kjo është një masë e pamjaftueshme për të siguruar rritje të kredisë e rrjedhimisht, edhe të ekonomisë. Biznesi të ecë me plane të mirëstudiuara, bursë efektive e qeveri orientuese për investimet janë sugjerimet e specialistëve të fushës.

Edhe pse në rekordin historik, ulja e normës bazë të interesit nuk është instrumenti i mjaftueshëm për të gjallëruar motorët e ekonomisë shqiptare. Sipas ekspertëve të ekonomisë, politika e Bankës së Shqipërisë po shkon më shumë në favor të qeverisë se të qytetarëve e bizneseve. Kështu e mendon ekonomisti Arben Malaj, cilat të cilit “ulja e normës së parasë mund të japë efekt në lehtësimin e borxhit të qeverisë, por ne shikojmë që në realitetin ekonomik shqiptar nuk ka arritur të japë impaktin tek ekonomia reale”. Ekspertët financiarë e quajnë të guximshëm hapin e fundit të BSH-së, ndërsa nuk shohin efekte të dukshme.

Pikërisht për këtë, ekonomistët mendojnë se ulja e normës në këto nivele po bëhet e rrezikshme për ekonominë. Sipas ekspertit Selami Xhepa, “normat e interesit në ekonomi, në terma realë po shkojnë drejt zeros, duke pasur parasysh zhvlerësimet e parasë për shkak të inflacionit. Kështu që në këto rrethana, nëse kjo lëvizje është pozitive apo jo, është një çështje e debatueshme”. E diskutimet lindin duke parë efektet në të dy krahët e saj. “Nga një anë dekurajon ndjeshëm qytetarët dhe kursimtarët”, thotë Xhepa, ndërsa nga ana tjetër shton se mbetet i dyshimtë fakti nëse mund të nxisë kredinë në ekonomi apo jo.

Skeptikë, apo optimistë për rritjen e kredisë, të gjithë specialistët e fushës, të pyetur nga “Monitor”, bien dakord në një pikë: duhen edhe masa të tjera për të forcuar “misionin” e Bankës së Shqipërisë.

Për Arben Malajn nevojiten reforma në strukturën e prodhimit në vend. “Qoftë ato që ne i quajmë reforma strukturore, por qoftë edhe veprimet konkrete në zbatimin e shpejtë të buxhetit në shlyerjen e borxheve të këqija”. Sipas tij, ne kemi barriera administrative për të filluar apo për të mbyllur një biznes, për të zgjeruar mundësinë për më shumë investime apo konsum. Kjo do të ishte një mënyrë për të ushqyer ekonominë sipas tij, dhe pa këtë do të jetë e vështirë që ekonomia të ndihmohet të arrijë ato objektiva të domosdoshme.

Ekonomia duket e futur në një rreth vicioz, ku bizneset e njerëzit nuk u afrohen bankave, dhe këto të fundit nuk janë të gatshme të japin kredi. E kjo duket te fakti që me gjithë uljen e herëpashershme, kredia gjatë vitit të kaluar ra 2.4% krahasuar me një vit më parë. Pikërisht për këtë, sipas Selami Xhepës, nevojiten edhe instrumente të tjerë. “Në këto kushte janë faktorë të tjerë ata që duhet zgjidhur, veçanërisht marrëdhëniet e biznesit me bankat, por edhe qartësimi afatgjatë i politikës monetare”, thotë ai.

Sipas tij, nevojiten masa lehtësuese sasiore më shumë se sa kosto çmimi. “Pra, duke mbështetur sistemin bankar me masa të drejtpërdrejta, ose nëse mendohet për normën e interesit, dhënia e një vizioni më afatgjatë për normën e interesit. Kjo do të ishte ndoshta një masë më lehtësuese krahasuar me ndryshimet e shpeshta, të cilat në vend që të përcjellin mesazh inkurajimi, përcjellin mesazh dyshimesh dhe skepticizëm në tregje”.

Flet Elvin Meka, Ekonomist

Nevojitet liberalizimi i tregut financiar

Ulja e përgjithshme e normës bazë të interesit mund të ketë qenë disi e papritur në treg, por ishte një masë e pritshme parë komentet e herëpashershme të Bankës së Shëipërisë. Guvernatori vazhdimisht ka mbështetur stimulin monetar të ekonomisë. Ky hap i Bankës së Shqipërisë duhet vlerësuar si shumë i guximshëm, pasi për herë të parë zbresin nën nivelin 3 % dhe afrohemi gjithnjë e më pranë nivelit minimal të monedhave bazë botërore, pra euros dhe dollarit, pavarësisht se ruajmë një marzh ende të madh sigurie. Efekti nga masa e fundit nuk do të fillojë të ndjehet direkt në muajt në vijim. Për specifikën që ka vetë mekanizmi i transmisionit të politikës monetare në Shqipëri, ky lloj efekti sidomos në krahun e huave fillon të ndjehet pas gjashtë ose nëntë muajsh në rastin më të mirë. Ndaj në muajt në vijim pritet të japin efekt masat e mëparshme nisur edhe nga vetë specifika e tregut shqiptar, të cilit për arsye të ndryshme, ende i mungon një treg i zhvilluar ose i thellë i letrave me vlerë ose i kapitaleve, që të siguronte pikërisht atë konkurrencën ndër sektoriale banka-institucione jo banka. Kjo do të bënte të mundur reagimin e shpejtë, pothuajse të menjëhershëm në të dy krahët e bilancit, si të depozitave edhe të huave. Nëse do të kishim një rast optimal të ekzistencës së bursës, tregjeve të letrave me vlerë, ose do të kishim një gamë optimale të instrumenteve të ndërmarrjeve private, reagimi i bankave ndaj normave të interesit të huave do të ishte pothuajse i menjëhershëm në treg, pasi në krahun tjetër do të kishim një konkurrencë të drejtpërdrejtë. Kjo ndodh pikërisht në tregjet e zhvilluara.

Shqipërisë i duhet të përballet jo vetëm me krizën europiane, apo atë që ka pushtuar partnerët tanë kryesorë tregtarë, por edhe me faktin se ende tregu shqiptar financiar është në zhvillim e sipër. E gjithë kjo situatë e bën më komplekse efektivitetin politikës monetare në Shqipëri.

Çështja nuk shtrohet nëse duhet të jetë qëllim në vetvete krijimi i bursës, ose nëse krijimi i bursës së letrave me vlerë do të jetë shpëtimi, apo çelësi i suksesit për ta bërë politikën monetare më efektive.

Ideja është që duhet të konsiderohet realisht promovimi dhe thellimi i letrave me vlerë. Me këtë kam parasysh faktin se duhet të fillojnë përpjekjet e të gjithë pjesëmarrësve në treg të grupeve të interesit që në tregun shqiptarë të mos gjejnë vetëm letra me vlerë të qeverisë, por të gjejnë vend dora dorës edhe instrumentet e korporatave, të cilat krijojnë pikërisht balancën mes huave të marra nga bankat dhe atyre të marra drejtpërdrejt nga tregu.

Përveç kësaj, duhet të kemi parasysh se pjesa më e madhe e huajve në Shqipëri janë në monedhë të huaj e jo në lekë. Kjo e kufizon edhe më tepër diapazonin e ndërveprimit të politikës monetare. Pra, efekti i uljes së normës bazë të interesit do të shtrihet vetëm në atë bandë të huave të dhëna në lekë. Kryesisht huat e dhëna në lekë, janë shumë pak për kredi afatgjata, apo për investime. Janë më shumë të rangut të linjave të kredisë personale, konsumatore, overdrafte, të cilat jo vetëm kanë një risk më të lartë, por nuk ndihmojnë shumë në pjesën e zhvillimit të qëndrueshëm në ekonomi.

Flet Enea Janko, Administrator i TBU

Qeveria të orientojë bizneset

U bë e disata herë që Banka e Shqipërisë vendos për uljen e normës së interesit. Pas uljes së mëparshme në muajin dhjetor, tani u bë ulja tjetër e normës së interesit, pasi kuptohet që ekonomia shqiptare është në krizë të thellë. Kryesisht është në krizë konsumi dhe politika e uljes së normës së interesit ndihmon stimulimin e kërkesës konsumatore dhe në njëfarë mënyre dekurajon kursimet dhe rritjen e depozitave, dhe nga ana tjetër, krijon më shumë hapësirë për bankat që të ulin normat e interesit për kreditë. Por, fakti që këto vendime nuk janë reflektuar siç duhet, ose më saktë, nëse janë transmetuar në uljen e normës së interesit për depozitat nuk kanë dhënë të njëjtin efekt në uljen e normës së interesit të kredive. Kjo tregon se ka disa faktorë të tjerë, që ndikojnë fuqishëm në ekonomi, ndaj përveç kësaj politike monetare (i cili është një vendim i lehtë administrativ të ndërmerret për sa kohë norma e inflacionit është e ulët) dhe nevojiten disa politika të tjera, si nga Banka e Shqipërisë, e cila duhet të ndjekë mënyrën se si bankat e nivelit të dytë kreditojnë, edhe nga ana e institucioneve qeveritare. Midis politikave qeveritare dhe sistemit bankar, duhet të ketë një bashkëpunim më të madh. Bankat janë skeptike dhe hezitojnë, veçanërisht pas rritjes së nivelit të kredive të këqija dhe me futjen e biznesit në një krizë të thellë, për të dhënë kredi, ndërkohë që edhe kërkesa nga bizneset për të marrë kredi është e ulët. Për të dalë nga ky ngërç duhet të ndërmarrim disa politika të tjera që të shërbejnë si nxitës të ekonomisë.

Cilat janë këto?! Që bankat të kenë besim te bizneset, këto të fundit duhet të orientohen në mënyrë më profesionale. Por kapacitetet e menaxhimit në mënyrë profesionale, sidomos tek bizneset e vogla dhe të mesme, janë të ulëta. Ato e kanë të vështirë të bëjnë kërkime tregu e plane biznesi siç duhet. Ndaj në këtë pikë është përgjegjësi e qeverisë t’i orientojë bizneset, të japë më shumë informacion. Ajo duhet të shpenzojë më shumë para për të bërë kërkime tregu, me qëllim që biznesi të jetë pak më i orientuar dhe kjo do ta bëjë sistemin bankar më besues ndaj biznesit. Pra, nevojitet bashkëpunim që mund ta ngrejë në nivel profesional administrimin e biznesit. Burimet njerëzore që punojnë në bizneset shqiptare ende nuk kanë atë nivel të lartë profesional, për ta orientuar biznesin me prioritete që të rrisin avantazhet konkurruese dhe të diversifikojnë investimet.

Në këtë lloj ngërçi që janë futur bizneset, në një krizë jo vetëm ekonomike, por edhe morale e besimi, në kushtet që këto biznese kanë rënë në një lloj depresioni, e kanë të vështirë të gjejnë zgjidhje të reja e të dalin vetë nga kjo situatë, ndaj është detyrë e qeverisë, që të ndërtojë institucione apo të bashkëpunojë me institucione kërkimore, shkencore, apo kompani kërkimi e zhvillimi, kompani marketingu, me qëllim që t’i orientojë e t’i ndihmojë bizneset të dalin nga ky ngërç. Automatikisht kjo gjë do të ndikojë edhe te sistemi bankar, i cili do të rrisë besimin te biznesi për të dhënë më shumë kredi, por edhe vetë biznesi do të ketë më shumë besim për të kërkuar kredi.

Ndërkohë, duhen parë edhe politika të tjera, që individët e qytetarët të mos kenë vetëm një alternativë ku të çojnë kursimet, siç është rasti i bankave të nivelit të dytë. Normat e interesit të bankave edhe me këtë vendim të fundit të Bankës së Shqipërisë do të ulen, ndaj duhet parë seriozisht mundësia për zhvillimin e tregut të kapitaleve në Shqipëri, përmes bërjes efektive të bursës së Tiranës.

Lidhur me bursën, ka skepticizëm nga Ministria e Financave dhe institucionet ndërkombëtare, por qeveria shqiptare duhet ta shikojë me më shumë besim efektivitetin e saj, pasi hap mundësi të reja për qytetarët e kompanitë shqiptare, që duan të investojnë kursimet e tyre.

Është në natyrën e shqiptarit që të ndërmarre risk përsipër dhe paratë nuk do t’i mbajë poshtë jastëkut. Ne e shikojmë që ka investime në Shqipëri. Njerëzit duan të investojnë, ndërsa nuk u paraprihet me studime territori, efektiviteti etj. Për shembull, Shqipëria është e tejngopur dhe vazhdohet me investime në pika të reja karburantesh. Është përgjegjësi e Ministrisë së Ekonomisë, (e cila për këtë arsye ekziston), që të studiojë politikat që japin më shumë efekt në ekonomi, në investime.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.