Banka e Shqipërisë ka miratuar së fundmi disa ndryshime në rregulloren për kredinë konsumatore dhe hipotekare, të cilat i japin më shumë fleksibilitet konsumatorëve për të ndryshuar monedhën e kredisë dhe llojin e hipotekës. Këto ndryshime janë edhe në linjë me politikën e Bankës së Shqipërisë për të ulur përdorimin e euros në ekonomi, ku një nga prioritetet është që të ulet ekspozimi i kredimarrësve në valutë kur i kanë të ardhurat në lekë.

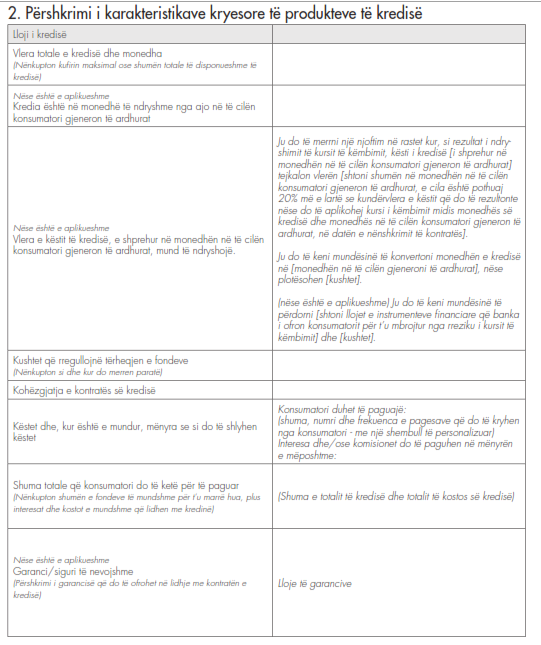

E drejta e konvertimit të monedhës së kredisë

Rregullorja parashikon ekzistencën e së drejtës për të konvertuar monedhën e kredisë në një monedhë tjetër.

Konsumatori ka të drejtë të kërkojë konvertimin e monedhës së kredisë në monedhën në të cilën gjeneron të ardhurat. Konvertimi mund të kryhet bazuar në rezultatet e analizës apo të vlerësimit më të fundit të bankës, mbi monedhën në të cilën konsumatori gjeneron të ardhurat.

Në rastet e konvertimit të monedhës së kredisë në monedhën në të cilën gjenerohen të ardhurat, kursi i këmbimit me të cilin do të realizohet konvertimi i monedhës së kredisë, do të jetë kursi zyrtar i bankës në ditën që kryhet konvertimi, nëse nuk përcaktohet ndryshe në kontratë.

Banka, për kredinë në monedhë të ndryshme nga monedha në të cilën konsumatori gjeneron të ardhurat, njofton këtë të fundit (nëpërmjet një shkrese ose një mjeti të qëndrueshëm komunikimi, sipas formës së përcaktuar në kontratën ndërmjet palëve), në rastet kur, si rezultat i ndryshimit të kursit të këmbimit, vlera e kësteve të rregullta të pagesës rritet me më shumë se 20% nga vlera që do të rezultonte, nëse do të aplikohej kursi i këmbimit midis monedhës së kredisë dhe monedhës në të cilën konsumatori gjeneron të ardhurat, në datën e nënshkrimit të kontratës.

Njoftimi përmban informacion për konsumatorin, mbi rritjen në vlerën e kësteve të pagueshme prej tij dhe të drejtën që ekziston për ta konvertuar tepricën e mbetur të kredisë në monedhën në të cilën gjeneron të ardhurat.

Mund të ndryshohet kolaterali

Në rregullore shtohet ekzistenca e e të drejtës së konsumatorit për zëvendësimin e sendit/pasurisë (kolateralit) të dhënë si garanci për mospagimin e kredisë, si dhe kushtet që duhen plotësuar për ta përfituar këtë të drejtë;

Transparencë për interesat

Rregullorja parashikon që në rastet e kredive me norma të ndryshueshme interesi, indeksi orientues që përdoret në llogaritjen e normës së interesit, duhet të jetë i qartë, i përdorshëm, objektiv dhe i verifikueshëm në çdo rast nga palët e kontratës së kredisë.

Sipas rregullores, kërkesat e reja të parashikuara në këtë vendim do të zbatohen vetëm për kontratat e kredisë konsumatore dhe kredisë hipotekare, të cilat do të lidhen pas hyrjes në fuqi të këtij vendimi.

Paketa të kombinuara

Rregullorja parashikon që banka, mund t’i ofrojë konsumatorit, së bashku me kontratën e kredisë edhe: hapjen ose mbajtjen e një llogarie rrjedhëse për regjistrimin dhe kryerjen e transaksioneve të pagesave ose të një llogarie kursimi, e cila ka për qëllim të grumbullojë një shumë për të paguar/shlyer kredinë ose të ofrojë më shumë siguri për aftësinë paguese të konsumatorit;

Pika të tjera që shtohen janë:

– mundësitë (nëse ekzistojnë) që banka i ofron konsumatorit për zbutjen e rrezikut të kursit të këmbimit, për kreditë në monedhë të ndryshme nga monedha në të cilën konsumatori gjeneron të ardhurat (që mund të përfshijnë, por pa u kufizuar në: ofrimin e instrumenteve financiare mbrojtëse etj.), si dhe kushtet që duhet të plotësohen për të përdorur këto mundësi.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.