Intervistë me Elvin Meka, Dekan i Fakultetit të Ekonomisë, Biznesit dhe Zhvillimit në UET

Tregu financiar ka pak gjasa të ofrojë alternativa shumë novatore investimi në të ardhmen e afërt.

Elvin Meka, Dekan i Fakultetit të Ekonomisë, Biznesit dhe Zhvillimit në Universitetin Europian të Tiranës, thotë për “Monitor” se risia më e pritshme mund të jetë kryerja e së parës ofertë publike obligacionesh të shoqërive private.

Sipas tij, kjo do të përbënte zhvillim cilësor të shumëpritur në sistemin dhe tregun financiar shqiptar, pasi do të shënonte jo vetëm një hap të madh pjekurie të sipërmarrjes shqiptare, por dhe fillimin zyrtar të tregtimit të tyre zyrtar në bursë.

Megjithatë, ai vlerëson se përgjithësisht, biznesi shqiptar mbetet ende larg atyre standardeve bazë që kushtëzojnë transparencë serioze dhe të besueshme në sytë e publikut investues.

Në ç’mënyrë do t’i ndikojë normalizimit monetar dhe rritja e normave të interesit alternativat e investimit në tregun financiar vendas? Cilat produkte mund të bëhen më atraktive nga ky proces?

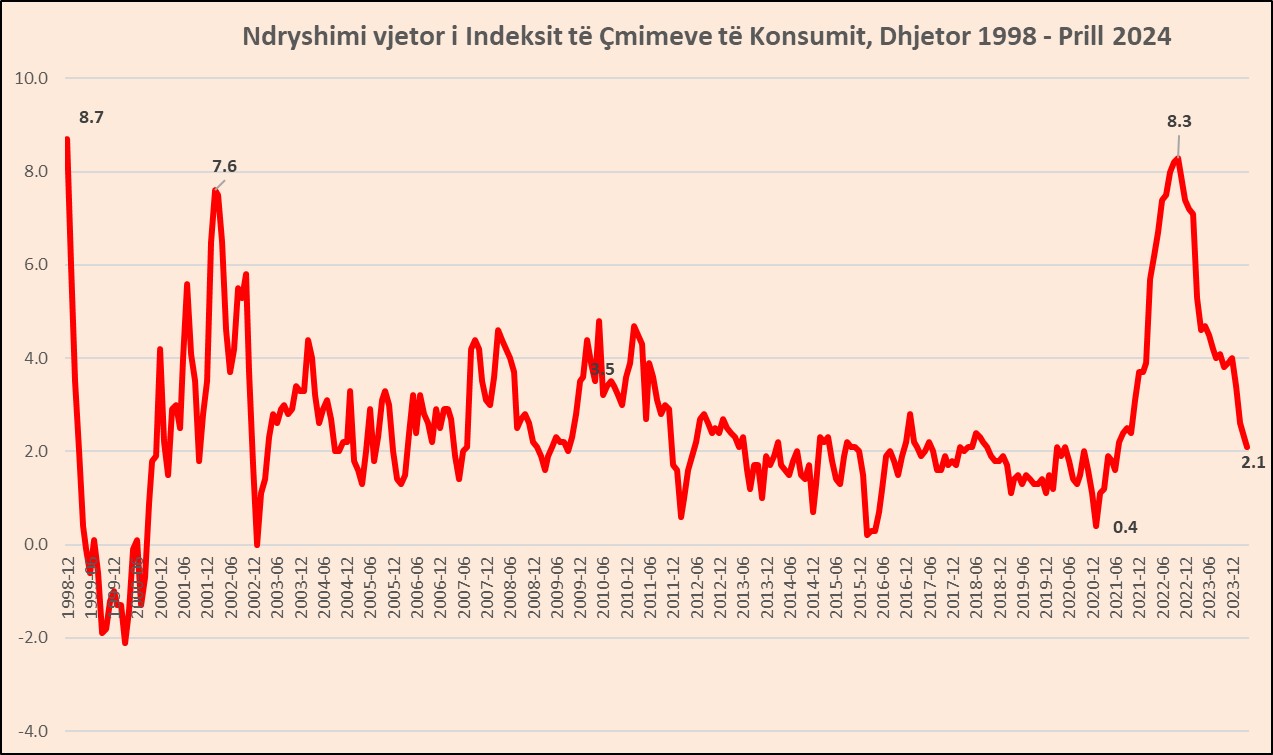

Rritja e normave të interesit në rrafsh global, por dhe në ekonominë shqiptare tashmë ka hyrë në një rrugë, e cila do të vijojë të njohë rritje, deri në arritjen e një momenti stabilizimi të trysnisë inflacioniste, e cila, për momentin, nuk ka gjasa të tregojë shenja frenimi, apo ngadalësimi.

Në këto kushte, arma kryesore e bankave qendrore kudo mbetet norma e interesit në kahun rritës të saj. Këto rritje të normave bazë të interesit pasqyrohen menjëherë në treg në të gjithë gamën e instrumenteve dhe letrave me vlerë, qofshin të edicioneve të kaluara dhe atyre të reja që vijnë në treg sot e në vijim.

Në këtë kuadër, çdo letër me vlerë apo instrument financiar sot paguan interes apo kthim më të lartë sesa pak muaj më parë. Me fjalë të tjera, çdo alternativë investimi, qoftë kjo në letrat me vlerë të qeverisë, apo në sipërmarrjet private, ofrojnë kthim më të lartë për çdo investues në to.

Sigurisht, përderisa tregu i letrave me vlerë të qeverisë është shumë më i madh se tregu i çdo investimi tjetër (përtej depozitave bankare), është e kuptueshme që vëmendja kryesore për investim do të jetë mbi këtë segment dhe këto instrumente.

Pavarësisht nga kjo, mendoj se edhe kuotat në fondet e investimeve do të njohin rritje, pasi vetë kthimi nga investimet e tyre, kryesisht në letra me vlerë të qeverisë, do të “prodhojë” më shumë kthim për të gjithë investuesit në to.

Një nga risitë e pakta në tregun financiar në dekadën e fundit kanë qenë obligacionet me ofertë private, të emetuara kryesisht nga bankat dhe institucionet e tjera financiare. Si mund të ndikojë rritja e normave të interesit në këtë segment të tregut? A mund të sjellë frenim?

Sikundër e përmenda dhe më lart, luhatja e normave bazë të interesit, në ulje apo në rritje ndikojnë automatikisht dhe menjëherë mbi të gjithë spektrin e investimeve, përfshi këtu dhe letrat me vlerë private. Në këto kushte, çdo letër me vlerë e emetuar nga shoqëritë shqiptare, në rastin konkret bankat dhe institucionet financiare, do të duhet të paguajnë një kupon, ose yield më të lartë, krahasuar me periudhat e mëparshme të investimit.

Mjedisi aktual me norma të rritura të interesit sigurisht që përkthehet në kërkesa për kthime dhe yield-e më të larta, por nevoja për sigurim të financimeve të nevojshme nuk ndikohet thelbësisht nga kjo luhatje.

Në situata të tilla, ajo që mund të merret në konsideratë nga emetuesit është afati i maturimit të instrumenteve, por jo fakti nëse do të duhet të dilet në treg apo jo, pasi nevoja për financim, sidomos për institucionet financiare në Shqipëri, varet në një pjesë të mirë nga përmbushja e kërkesave dhe standardeve rregullatore e nevojave për likuiditet, pra nuk diskutohet nëse do të emetohen ose jo instrumente të tilla, por cili do të jetë afati i tyre dhe niveli optimal i kuponëve apo interesave që ato do të duhet të paguajnë.

Institucionet financiare janë në një rrugë të qartë të kryerjes normale të ofertave të rregullta të titujve të borxhit (obligacioneve), pavarësisht luhatjeve të normave të interesit në treg.

Deri tani, përpjekjet për një treg funksional kapitalesh të sektorit privat kanë dështuar. Besoni se rritja e normave të interesit mund të ndikojë në rritjen apo uljen e shanseve për të pasur bursë funksionale?

Problematika e bursës funksionale në Shqipëri shtrihet në rreth tre dekada, pa iu dhënë asnjëherë të vetme shansin serioz për të funksionuar normalisht si një treg letrash me vlerë.

Kuptohet që aspekti i luhatjes së normave të interesit nuk përbën as levën dhe as elementin thelbësor për funksionimin e saj, por janë një kompleks i madh arsyesh dhe faktorësh, ku padyshim ai më themelori e që i ka munguar përherë bursës së kapitaleve në Shqipëri është vullneti politik.

Ky ka qenë, në rastin më të keq, joekzistent, ose në rastin më të mirë modest, joefikas dhe pa asnjë lloj vizioni zhvillimi afatgjatë për tregun dhe ekonominë kombëtare. Nga ana tjetër, vetë biznesi shqiptar mbetet ende larg atyre standardeve bazë që kushtëzojnë një transparencë serioze dhe të besueshme në sytë e publikut investues.

Duke pasur parasysh stadin e zhvillimit dhe ciklin e ekonomisë, cilat mund të jenë produktet e reja që do t’iu ofrohen investitorëve financiarë në të ardhmen e afërt?

Nisur nga ajo çka zhvillohet në ekonominë kombëtare, biznesin vendas dhe sistemin financiar shqiptar, mund të pohohet se nuk mund të priten zhvillime “revolucionare”. Pavarësisht nga kjo, ajo që mund të pritet është kryerja e së parës ofertë publike obligacionesh të shoqërive private.

Kjo do të përbënte një zhvillim cilësor të shumëpritur në sistemin dhe tregun financiar shqiptar, pasi do të shënonte jo vetëm një hap të madh pjekurie të sipërmarrjes shqiptare, por dhe fillimin zyrtar të tregtimit të tyre zyrtar në bursë.

Një tjetër zhvillim në pritje mund të ishte konsiderimi i listimit të obligacioneve me ofertë publike të ndonjë shoqërie publike (shtetërore), çka do të përbënte sinjalin më të fortë të angazhimit të qeverisë shqiptare drejt zhvillimit të tregut të kapitaleve dhe angazhim serioz drejt përmbushjes së standardeve të cilësisë së raportimit dhe ekspozimit financiar.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.