Kufizimet e buxhetit kanë munguar. Kjo paraqet edhe rrezik, edhe mundësi

Ndonjëherë thuhet se qeveritë e çuan dëm krizën globale financiare të viteve 2007-‘09, duke mos arritur të rimendonin politikën ekonomike pasi u stabilizua gjendja, shkruan The Economist.

Askush nuk do të thotë të njëjtën gjë për pandeminë Covid-19. Ajo ka çuar në një përleshje të dëshpëruar për të miratuar politika që vetëm disa muaj më parë, ishin ose të paimagjinueshme ose heretike. Tani si rezultat, në ekonomi po ndodh një ndryshim i thellë, që ndodh vetëm një herë në një brez.

Ashtu si në vitet 1970, kur Kejnesianizmi i mbyllur i hapi rrugë monetarizmit të ashpër të Milton Friedman, dhe në vitet 1990, kur bankat qendrore fituan pavarësinë, edhe tani pandemia shënon fillimin e një epoke të re. Shqetësimi kryesor do të jetë shfrytëzimi i mundësive dhe përmbajtja e rreziqeve të mëdha që rezultojnë nga një nivel i jashtëzakonshëm i ndërhyrjes së shtetit në ekonomi dhe në tregjet financiare.

Katër tiparet përcaktuese

Kjo epokë e re ka katër tipare përcaktuese.

-E para është shkalla e jashtëzakonshme e huamarrjes nga qeveritë e sotme dhe potencialit në dukje të pafund për më shumë huamarrje. FMN-ja parashikon se vendet e pasura do të huazojnë 17% të PBB-së së tyre totale këtë vit, për të financuar 4.2 trilionë dollarë në shpenzime dhe ulje taksash me qëllimin për të mbajtur ekonominë në lëvizje. Por kjo nuk është gjithçka. Në Amerikë, Kongresi po debaton për një paketë tjetër shpenzimesh. Bashkimi Europian sapo është pajtuar për një stimul të ri të financuar nga huamarrja e përbashkët, duke fituar një Rubikon politik.

-Tipari i dytë është vazhdimësia e shtypjes së parave. Në Amerikë, Britani, Eurozonë dhe Japoni, bankat qendrore kanë krijuar rezerva të reja parash me vlerë rreth 3.7 trilionë dollarë në vitin 2020. Pjesa më e madhe e kësaj shume është përdorur për të blerë borxhin qeveritar, çka do të thotë se bankat qendrore po financojnë në mënyrë të heshtur stimulin ekonomik. Rezultati është që normat afatgjata të interesit qëndrojnë të ulëta edhe pse emetimi i borxhit publik rritet.

-Roli në rritje i shtetit si kryeshpërndarës kapitali është aspekti i tretë i epokës së re. Për të shmangur një krizë krediti, Rezerva Federale, së bashku me Thesarin e Shtetit, kanë ndërhyrë në tregjet financiare, duke blerë bonot e AT&T, Apple, madje edhe të Coca-Cola, dhe duke u dhënë hua direkt të gjithëve, nga tregtarët e bonove deri tek spitalet jofitimprurëse. Së bashku, Rezerva Federale dhe Thesari tani po mbështesin 11% të stokut të borxhit të biznesit. Në të gjithë shtetet e pasura, qeveritë dhe bankat qendrore po ndjekin të njëjtin shembull.

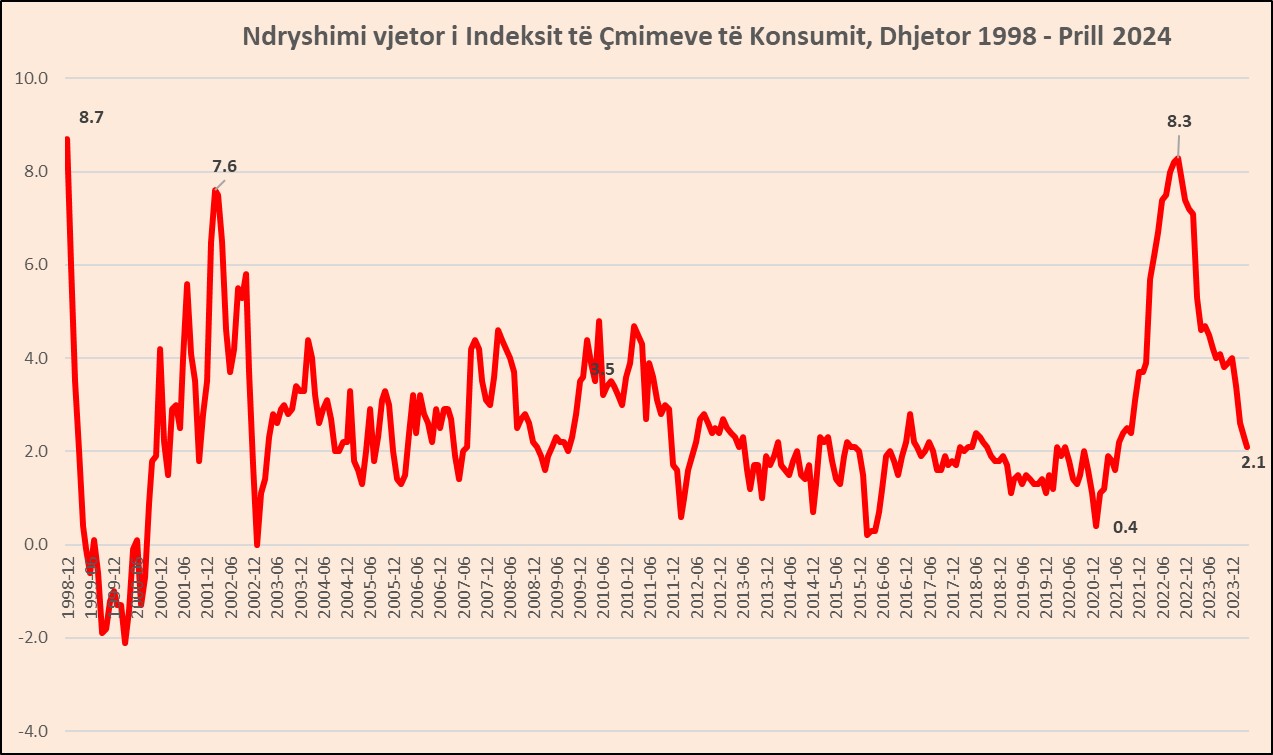

-Tipari i fundit është edhe më i rëndësishmi: inflacioni i ulët. Mungesa e presionit rritës ndaj çmimeve do të thotë se nuk ka nevojë të menjëhershme për të ngadalësuar rritjen e bilanceve të bankës qendrore ose për të rritur normat afatshkurtra të interesit nga niveli i tyre thuajse zero. Inflacioni i ulët është pra arsyeja themelore për të mos u shqetësuar për borxhin publik, i cili falë politikave monetare akomoduese, tani kushton aq pak shërbim, sa duket si para falas.

Epoka e re e ekonomisë

Por mos kujtoni se roli i shtetit do të kthehet në mënyrë magjike në normalitet pasi të kalojë pandemia dhe të bjerë papunësia. Është e vërtetë, qeveritë dhe bankat qendrore mund të ulin shpenzimet dhe ndihmat e tyre. Por epoka e re e ekonomisë pasqyron kulmin e tendencave afatgjata. Edhe para pandemisë, inflacioni dhe normat e interesit ishin ulur pavarësisht një bumi në punësim.

Sot tregu i bonove ende nuk tregon asnjë shenjë shqetësuese për inflacionin afatgjatë. Nëse kjo është e drejtë, deficitet dhe shtypja e parave mund të bëhen mjetet standarde të hartimit të politikave për dekada me radhë. Ndërkohë, roli në rritje i bankave qendrore në tregjet financiare, tregon se bankat nuk do të lëvizin dot nga pozicioni i tyre si ndërmjetëse dhe se po rriten gjithnjë e më tepër tregjet e kapitalit dhe bankat e reja hije, të uritura për rrezik.

Njëherë e një kohë, kur bankat tregtare sundonin, bankat qendrore ishin huadhënës që mbeteshin si një mundësi e fundit. Tani bankat qendrore duhet të ndërhyjnë gjithnjë e më tepër në Wall Street dhe gjetiu, duke vepruar si viganë që i japin formë tregut.

Një shtet që ka gjithnjë një shtrirje më të gjerë dhe më të thellë në të gjithë ekonominë, krijon disa mundësi. Normat e ulëta të interesit e lehtësojnë marrjen e borxhit nga ana e qeverisë për ndërtimin e infrastrukturës së re, nga laboratorët hulumtues deri në rrjetet e energjisë elektrike, që do të forconin ekonominë dhe do të adresonin kërcënime si pandemitë dhe ndryshimet klimatike.

Teksa popullsia plaket, rritja e shpenzimeve për shëndetësi dhe pensione është e pashmangshme – nëse deficitet që rezultojnë ndihmojnë në krijimin e një stimulimi të nevojshëm për ekonominë, aq më shumë arsye për t’i pranuar ato.

Megjithatë, epoka e re gjithashtu paraqet rreziqe të mëdha. Nëse inflacioni rritet papritur, e gjithë struktura e borxhit do të tronditet, pasi bankat qendrore duhet të rrisin normat bazë të interesit dhe, nga ana tjetër, duhet të paguajnë shuma të mëdha interesi në rezervat e reja që kanë krijuar për të blerë bono. Edhe nëse inflacioni mbetet i ulët, makineria e re është e ndjeshme ndaj ndikimit nga lobistët, sindikatat dhe mashtrimet.

Një nga mësimet kryesore të monetarizmit ishte se menaxhimi i gjerë makroekonomik çon në mundësi të pafundme për politikanët që të mbajnë anë. Tashmë, ata po vendosin se cilat kompani mund të përfitojnë nga ulja e taksave dhe cilët punëtorë duhet të paguhen nga shteti, derisa të rimarrin punët e tyre të vjetra. Së shpejti, afati i disa kredive për sektorin privat përfundon, duke i lënë qeveritë të zgjedhin se cilat kompani duhet të dështojnë. Kur paratë janë falas, pse të mos i shpëtojnë kompanitë, të mbrojnë punët e vjetra dhe të shpëtojnë investitorët?

Sidoqoftë, megjithëse kjo do të siguronte një stimul të shkurtër ekonomik, është një recetë për tregje të përçara, rrezik moral dhe rritje të ulët. Frika nga miopia e politikanëve ishte arsyeja pse shumë vende e deleguan pushtetin te bankat e pavarura qendrore, të cilat kishin një mjet të vetëm dhe të thjeshtë për të menaxhuar ciklin ekonomik – normat e interesit. Megjithatë, sot normat e interesit, thuaje zero, duken të pafuqishme dhe monarkët që drejtojnë bankat qendrore të botës janë kthyer në shërbyes që punojnë si krahu i qeverisë për administrimin e borxheve.

Tregje të lira dhe para falas

Çdo epokë e re ekonomike përballet me një sfidë të re. Pas viteve 1930, detyra ishte të parandalohej depresioni. Në vitet 1970 dhe në fillim të viteve 1980, mesi i artë do t’i jepte fund inflacionit dhe papunësisë. Sot, detyra e politikanëve është të krijojnë një kornizë që lejon menaxhimin e ciklit të biznesit dhe luftimin e krizave financiare pa politizuar ekonominë.

Kjo mund të përfshijë delegimin e fuqisë fiskale te teknokratët, ose reformimin e sistemit financiar për të mundësuar që bankat qendrore të marrin norma interesi thellësisht negative, duke shfrytëzuar ndryshimin revolucionar te konsumatorët, që po lënë pas stilin e vjetër bankar, duke zgjedhur fintech dhe pagesat dixhitale. Rreziqet janë të larta. Në rast dështimi, do të nxjerrim mësimin se epoka e parave të lira kushton jashtëzakonisht shtrenjtë.

Rreziqet

Sot, detyra e politikanëve është të krijojnë një kornizë që lejon menaxhimin e ciklit të biznesit dhe luftimin e krizave financiare pa politizuar ekonominë. Kjo mund të përfshijë delegimin e fuqisë fiskale te teknokratët, ose reformimin e sistemit financiar për të mundësuar që bankat qendrore të marrin norma interesi thellësisht negative, duke shfrytëzuar ndryshimin revolucionar te konsumatorët, që po lënë pas stilin e vjetër bankar, duke zgjedhur fintech dhe pagesat dixhitale. Rreziqet janë të larta. Në rast dështimi, do të nxjerrim mësimin se epoka e parave të lira kushton jashtëzakonisht shtrenjtë.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.