Ligji i ri “Për tatimin mbi të ardhurat”, që takson të ardhurat neto, pra fitimin e bizneseve pas njohjes së shpenzimeve të zbritshme me normat tatimore 15% dhe 23% do të shtrihet në dy faza zbatimi.

Nga 1 janari 2024, tatimi mbi të ardhurat me normat progresive nis zbatimin vetëm për të vetëpunësuarit, personat fizikë apo tregtarë të shërbimeve të profesioneve të lira.

Për të gjitha kategoritë e bizneseve, duke përfshirë të vetëpunësuarit e tjerë, personat fizikë dhe tregtarë me të ardhura bruto deri në 14 milionë lekë në vit, norma e tatimit mbi të ardhurat 0% do të aplikohet deri më 31 dhjetor 2029.

Për këto kategori, me përjashtim të profesioneve të lira (që nis nga 1 janari 2024) ligji i ri nis zbatimin nga 1 janari 2030.

Për kategorinë e individëve të vetëpunësuar, personat fizikë apo individ tregtarë me qarkullim vjetor deri në 10,000,000 lekë ligji parashikon regjim të veçantë përmes të cilit shpenzimet e supozuara zbriten apriori sipas shumave 30 deri 90%, pa iu nënshtruar kontrollit të regjistrimeve kontabël nga administrata tatimore. Pas zbritjes së shpenzimeve dhe të ardhurave nga paga minimale, të ardhurat neto për këtë kategori do të taksohen me normë tatimore 15% nga 1 janari 2030.

Ndërsa për kategoritë e bizneseve me qarkullim vjetor mbi 14,000,000 lekë ligji “Për tatimin mbi të ardhurat” përcakton detyrimin për deklarim të shpenzimeve të zdritshme. Të ardhurat neto pas zbritjes së shpenzimeve do të tatohen 23%.

Referuar nenit 14 të ligjit “Për tatimin mbi të ardhurat” do të njihen shpenzime të zbritshme 30% nga të ardhurat për individët e vetëpunësuar; nga të ardhurat e veprimtarisë së shërbimeve, të veprimtarive artizanale dhe atyre zejtare shpenzimet do të zbriten në shumën 50%; nga të ardhurat vjetore për veprimtaritë bare, restorante, disko etj., të kësaj natyre shpenzimet do të zbriten 60%; nga të ardhurat vjetore për veprimtaritë e tregtimit me pakicë të mallrave dhe transportit individual shpenzimet do të zbriten në vlerën 70%; për të ardhurat vjetore nga veprimtaritë prodhuese 60%, dhe nga të ardhurat për veprimtaritë e tregtimit me shumicë do të zbriten 90% e shpenzimeve.

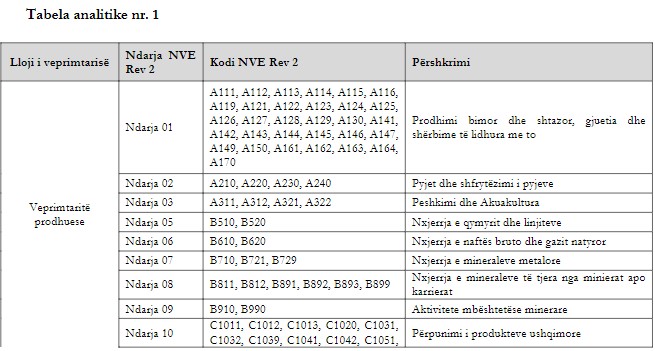

Në fund të muajit dhjetor në fletoren Zyrtare u botua vendimi për dispozitat zbatuese të ligjit nr. 29/2023, “për tatimin mbi të ardhurat”, të ndryshuar, ku përveç listës analitike të profesioneve të lira përfshin edhe listën analitike sipas veprimtarive ekonomike për njohjen e shpenzimeve të zbritshme sipas vlerave të përcaktuara më lart.

“Në rastet kur tatimpaguesit nuk janë të qartë në lidhje me kategorizimin e veprimtarisë ekonomike që ushtrojnë apo për normën e tatimit mbi të ardhurat në lidhje me veprimtarinë e tyre, Drejtoria e Përgjithshme e Tatimeve, bazuar në Nomenklaturën e Veprimtarive Ekonomike (rev. 2), përcakton ndarjen dhe aktivitetin, në të cilin bën pjesë tatimpaguesi përkatës”, citohet në vendim.

Lista është e ndarë në 6 lloje veprimtari ekonomike.

Te kategoria “Veprimtaritë prodhuese” përfshihen bizneset prodhuese të pijeve, të konfeksionit të veshjeve, të këpucëve, përpunuesit e produkteve ushqimore, prodhuesit e drurit, të produkteve farmaceutike etj.

Te kategoria “Veprimtaritë e tregtimit me shumicë” përfshihen biznese nga tregtia me shumicë, përveç automjeteve dhe motoçikletave.

Për kategorinë “Veprimtaritë e tregtimit me pakicë të mallrave dhe transportit individual” përfshihen biznese, si: tregtia me shumicë dhe pakicë dhe riparimi i automjeteve dhe motoçikletave, Tregtia me pakicë, përveç tregtisë së automjeteve dhe motoçikletave, transporti ujor, ajror dhe tokësor.

“Veprimtaritë bare, restorante, disko, etj., të kësaj natyre” përfshin aktivitet të shërbimit ushqimi dhe pije.

Për “Veprimtaritë e shërbimeve, veprimtaritë artizanale dhe zejtare”, përfshihen aktivitete magazinimi dhe aktivitete mbështetëse për transportin, aktivitete të postës dhe korrierë, akomodimi, arsimi, aktivitete publikimi, argëtimi etj.

Për kategorinë “Individët e vetëpunësuar” përfshihen aktivitete publikimi, të teknologjisë së informacionit, të pasurive të paluajtshme, të shëndetit, arsimit etj. për individët e vetë punësuar janë të përfshirë në 32 ndarje sipas aktiviteteve. /D.Azo

Neni 14

Regjimi i veçantë për individët tregtarë dhe të vetëpunësuar

- Personat fizikë, individ tregtar apo individ i vetëpunësuar, me qarkullim vjetor deri në 10 000 000 lekë, për qëllime të njohjes së shpenzimeve të zbritshme kanë të drejtë të zgjedhin një nga metodat e mëposhtme: a) pranimin e një regjimi të veçantë, përmes të cilit shpenzimet e supozuara zbriten apriori sipas shumave të specifikuara në këtë shkronjë dhe pa iu nënshtruar kontrollit të regjistrimeve kontabël lidhur me to nga administrata tatimore;

60% të të ardhurave për veprimtaritë prodhuese;

90% të të ardhurave për veprimtaritë e tregtimit me shumicë;

70% të të ardhurave për veprimtaritë e tregtimit me pakicë të mallrave dhe transportit individual;

60% të të ardhurave për veprimtaritë bare, restorante, disko etj., të kësaj natyre;

50% të të ardhurave për veprimtaritë e shërbimeve, veprimtaritë artizanale dhe atyre zejtare;

30% të të ardhurave për individët e vetëpunësuar; ose b) përllogaritjen e shpenzimeve të zbritshme bazuar në dokumentacionin dhe faturat respektive për çdo shpenzim.

- Personat fizikë, individ tregtar apo individ i vetëpunësuar sipas pikës 1 të këtij neni zgjedhin dhe deklarojnë pranë administratës tatimore metodën të cilën do të zgjedhin. Kalimi nga një metodë në tjetrën nuk mund të bëhet më shpesh se një herë në tre vjet.

- Përcaktimi i llojit të veprimtarive të kryera nga personat fizikë, individ tregtar apo individ i vetëpunësuar sipas pikës 1 të këtij neni bëhet me vendim të Këshillit të Ministrave, në përputhje me legjislacionin në fuqi rregullues lidhur me këto veprimtari të kryera nga personat fizikë, individ tregtar apo individ i vetëpunësuar.

- Personat fizikë, individ tregtar apo individ i vetëpunësuar, të cilët kanë aplikuar regjimin e veçantë sipas shkronjës “a” të pikës 1 të këtij neni, nuk i lejohet të kërkojë zbritje apo kompensim tjetër përveç kompensimit personal sipas nenit 22 të këtij ligj.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.

Po pagat e te punesuarve te tjere ne profesionet e lira jane te zbritshme brenda 30% te shpenzimeve te zbritshme?

Jo, ideja eshte qe nese zgjedh 30% te zbritshme automatikisht smund te shtosh shpenzime te tjera qofshin keto edhe page