Oferta Fillestare Publike – Gatishmëria e kompanive shqiptare

Koncepti i tregtimit të letrave me vlerë është një fenomen i ri për tregun e biznesit në Shqipëri. Ky proces tregtimi kërkon parapërgatitje dhe njohje të thelluar të kritereve dhe procedurave të emetimit të letrave me vlerë.

Kreshnik Robo, Partner i Shërbimeve të Këshillimit Financiar në Deloitte Shqipëri dhe Kosovë nëpërmjet kësaj interviste synon të informojë subjektet që mund të realizojnë këtë ofertë fillestare publike dhe publikun investues.

![]()

Cfarë është Oferta Fillestare Publike (OFP)?

Oferta Fillestare Publike nënkupton emetimin për herë të parë të letrave me vlerë në një bursë titujsh financiarë. Llojet kryesore të letrave me vlerë të tregtueshme në bursë janë titujt që transferojnë pronësinë (si psh. aksione) dhe titujt e borxhit (obligacione). Tregtimi i letrave me vlerë nga kompanitë është një fenomen i përfolur rishtazi në tregun e biznesit në Shqipëri, prandaj është e rëndesishme që publiku të njihet me konceptin dhe proceset që lidhen me të.

Cilat janë arsyet që mund të çojnë kompanitë drejt realizimit të OFP?

Me zgjerimin e aktivitetit, bizneset përgjithësisht ndjejnë një nevojë gjithnjë e më të madhe për kapital investues. Krahas mënyrave ‘tradicionale’ të sigurimit të kapitalit investues, siç është injektimi i kapitalit nga aksionarët e kompanisë ‘equity injection’ – që mbetet si forma më e preferuar e sipërmarrësve shqiptarë – apo huamarrja bankare, ndodh që format e lartpermedura të mos të jenë të mjaftueshme për të përmbushur nevojat për financim, por dhe në rastet kur i përmbushin shpesh shoqërohen me kosto të larta. Kështu, bëhet e domosdoshme të diversifikohen mënyrat e gjenerimit të kapitalit investues duke shkuar përtej metodave tashmë të ezauruara.

Si një alternativë e re financimi, kompanitë mund të vlerësojnë mundësinë e emetimit dhe tregtimit të letrave me vlerë.

Mendoni që tregu shqiptar është i gatshëm për një Ofertë Fillestare Publike?

Tregu i kapitaleve në vend është në një fazë të hershme zhvillimi, ku e vetmja formë financimi është ajo e mënyrave tradicionale (injektim kapitali aksionar dhe hua bankare). Megjithatë, në 2018-ën bursa e parë shqiptare me kapital privat është liçensuar dhe ka filluar operimin. Deri më tani janë tregtuar rreth 2.5-3.0 miliardë lekë tituj borxhi qeveritar – ky duket një tregues për zhvillimin e mëtejshëm të tregut financiar.

Gjithashtu, fakti që disa kompani shqiptare kanë nisur emetimin privat të titujve të borxhit (megjithëse jo në formën e një oferte të mirëfilltë publike) përbën një sinjal të interesit për këtë formë të huamarrjes që më tej mund të zgjerohet edhe me tregtimin e titujve në publik.

Pavarësisht se realizimi i një OFP mund të duket akoma larg realitetit shqiptar, në rajon nuk mungojnë shembujt e suksesshëm të bursave financiare operative. Vlen për t’u përmendur se vendet e rajonit kanë tipare dhe shkallë zhvillimi të ngjashme me tregun shqiptar, pavarësisht kufizimeve që vijnë nga një periudhë e gjatë e ekonomisë së centralizuar. Për shembull, në bursat e Bosnje & Hercegovinës – Banja Luka Stock Exchange listohen 646 kompani dhe në Sarajevo Stock Exchange 330 kompani. Më tej, në bursat e Rumanisë – Bursa Moldovei Iasi listohen 551 kompani dhe në Bucharest Stock Exchange, 87 kompani. Së fundmi, në bursën e Bullgarisë – Bulgarian Stock Exchange tregtohen aksionet e 185 kompanive.

Megjithatë, themelimi dhe operimi i një burse financiare të suksesshme është i lidhur drejtpërdrejtë me shkallën e zhvillimit dhe gadishmërisë së kompanive më të mëdha në vend, të cilat janë njëkohësisht dhe kompanitë potenciale për OFP. Për shkak të njohurive të kufizuara, që si rrjedhojë sjellin kërkesë të ulët për emetimin e titujve, fusha e veprimtarisë së bursës është akoma e kufizuar në tregtimin e titujve të borxhit qeveritar.

Keni ndonjë indikacion mbi gatishmërinë e kompanive Shqiptare për t’u bërë pjesë e këtij procesi?

Gatishmëria e kompanive për OFP lidhet me ekzistencën dhe cilësinë e informacionit publik që përcjellin kompanitë, i cili duhet të jetë i tillë që të ngjallë interes dhe besim ndaj investitorëve, publikut të gjerë.

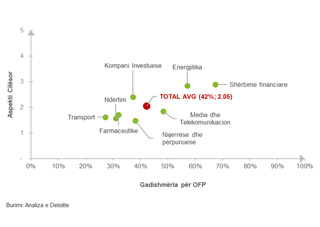

Nga një studim që ekipi im ka kryer, për të parë në nivel të përgjithshëm gadishmërinë e kompanive për ofertë publike, ka rezultuar se kompanitë shqiptare janë mesatarisht të gatshme për t’u bërë pjesë e këtij procesi. Përgjatë studimit u analizuan aspektet kryesore të vlerësimit të gatishmërisë për OFP të lojtarëve kryesorë në treg që operojnë në industritë e transportit, farmaceutikës, ndërtimit, investimit, nxjerrjes dhe përpunimit, medias dhe telekomunikacionit, energjitikës dhe shërbimeve financiare.

Sipas rezultateve të studimit, vihet re një mungesë transparence e informacionit lidhur kryesisht me strategjinë, planet e biznesit, analizat financiare (etj.) të kompanive si dhe mungesë të raportimeve periodike të treguesve financiarë (pasqyra financiare periodike sipas standardeve). Megjithatë, edhe për kompanitë që kanë informacione të publikuara ajo çka paraqitet shqetësuese është cilësia e dobët e këtij informacioni të publikuar, i cili është i kufizuar dhe ka natyrë jo plotësisht informative.

Përsa i përket industrive, shumica prej tyre në analizë paraqiten në nivele modeste të gadishmërisë për një OFP (më pak se 50%). Gadishmëria më e lartë krahas cilësisë së informacionit të publikuar, u vrojtua tek lojtarët kryesorë në industrinë financiare dhe atë të energjitikës. Rezultate këto të pritshme duke marrë parasysh se këto industri përbëjnë tregjet më të rregulluara të ekonomisë vendase, kryesisht për shkak të kërkesës me ligj për struktura qeverisje të shëndosha, raportime periodike dhe institucione përgjegjëse mbikqyrëse.

Në konkluzion, transparenca dhe cilësia e informacionit rezultojnë në nivele ulëta, çka e bën urgjente marrjen e masave për përmirësimin e cilësisë dhe disponueshmërisë së informacionit për të rritur besueshmërinë ndaj investitorëve potencial. Ky proces kërkon kohë, njohuri të thelluara dhe plane pune efikase që mund të realizohen në bashkëpunim të stafit të brendshëm me konsulentët e jashtëm.

Cilat jane kompanitë e prekura drejtpërsëdrejti nga një ofertim publik?

Në fakt, nuk ka një kufizim lidhur me kompanitë që janë apo mund të bëhen pjesë e bursës duke emetuar titujt e tyre. Megjithatë, siç e përmendëm më parë, kompania duhet të jetë e aftë të ngjallë interes dhe besueshmëri, pra përgjithësisht kompanitë potenciale për të ndërmarrë një ofertim publik për aksione apo tituj borxhi, janë kompanitë që kanë të ardhura relativisht të larta, operojnë në një model biznesi tërheqës, si dhe kanë konsoliduar një pozicion të mirë në treg (fazë zhvillimi drejt maturimit apo të maturuara).

Megjithatë, mbetet në dorën e vetë kompanive që me besimin, përkushtimin dhe vështrimin strategjik të drejtuesve të tyre të mundësojnë realizimin e tregtimit publik dhe më tej funksionimin e bursës si një organ ku kërkesa dhe oferta përputhen me njëra tjetrën.

Cilat janë nismat që duhet të ndërmarrin kompanitë në mënyrë që të përfitojnë nga ky proces?

Natyra e procesit të ofertimit publik është e tillë që kërkon angazhim të konsiderueshëm të të gjithë burimeve njerëzore të një kompanie. Përtej burimeve të brendshme, partnerë kyç që shoqërojnë kompanitë gjatë këtij procesi janë konsulentët e jashtëm, të cilët mbështesin drejtimin nga fillimi i procesit deri në finalizimin e tij, krijojnë lidhje me bankat dhe përfaqësojnë interesat e kompanisë.

Kompanitë së bashku me këshilluesit e tyre financiarë vlerësojnë kapacitetet për një treg publik dhe identifikojnë gjithë fushat për përmirësim, strukturojnë një plan pune për t’u zbatur në mënyrë që të jenë të gatshme për tregtim. Pas planifikimit, kryhet një investigim i plotë financiar (due diligence), rishikohen strategjitë (përfshirë Planin e Biznesit) dhe përgatitet prospekti si dokument gjithëpërfshirës që do i prezantohet investitorëve potencialë (publikut të gjerë).

Pa ndihmën e konsulentëve (financiarë, fiskalë apo ligjorë) dhe njohurive të tyre është pothuajse e pamundur të finalizohet procesi, kjo si për tregje në zhvillim si ai i Shqipërisë dhe ato të zhvilluara.

Si do ndikonte ndërmarrja e OFP në zhvillimin e mëtejshëm të kompanive?

Në çdo ekonomi, funksionimi i një tregu kapitali shton hapësirat dhe efektshmërinë e financimit të investimeve. Shqipëria nuk bën përjashtim, për më tepër duke qenë ende një ekonomi në zhvillim dhe me potenciale të mëdha për investimeve të reja. Kështu, zhvillimi i një tregu të konsoliduar për titujt në vendin tonë, do të krijojë mundësi të mëdha aksesi për biznesin vendas dhe të huaj, do të rrisë besimin dhe do të nxisë projekte të reja zhvillimore. Një treg i konsoliduar i titujve nënkupton kompani që operojnë me praktika dhe procese të standartizuara, pasqyra financiare cilësore të përgatitura sipas standardeve ndërkombëtare, etj., çka do të ofrojë një mjedis investimi tërheqës, të sigurtë, transparent dhe të besueshëm. Këto karakteristika mundësojnë që tregu shqiptar të ofrojë potenciale të mëdha rritjeje dhe zhvillimi të biznesit dhe jo vetëm.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.