Zyrtarët e Bankës Qendrore Evropiane po fillojnë të marrin në konsideratë një temë që Presidenti Mario Draghi e hodhi poshtë si një “problem të klasit të lartë”.

Edhe me shenjat e fundit të ngadalësimit, ekonomia e eurozonës po rritet më shpejt se sa trendi afatgjatë. Duke lejuar që bumi të vazhdojë edhe me koston e inflacionit më të lartë, është ndoshta një mënyrë për të riparuar dëmet nga një dekadë e krizave financiare dhe një recesion të dyfishtë, për shembull duke joshur punëtorët që kishin hequr dorë nga shpresa për një punë.

Opsioni është bërë më i rëndësishëm tani, pasi zyrtarët diskutojnë se sa ngadalë të tërheqin mbështetjen monetare. Anëtari i Këshillit Drejtues, Erkki Liikanen, nënvizoi mundësinë e mbivendosjes muajin e kaluar, vetëm për kolegun e tij, Jens Weidmann, për ta kthyer prapa këtë ide. Të dy janë pretendentë të mundshëm për të pasuar Draghin vitin e ardhshëm. Anëtari i Bordit Ekzekutiv Benoit Coeure gjithashtu është konsideruar si kandidat i mundshëm.

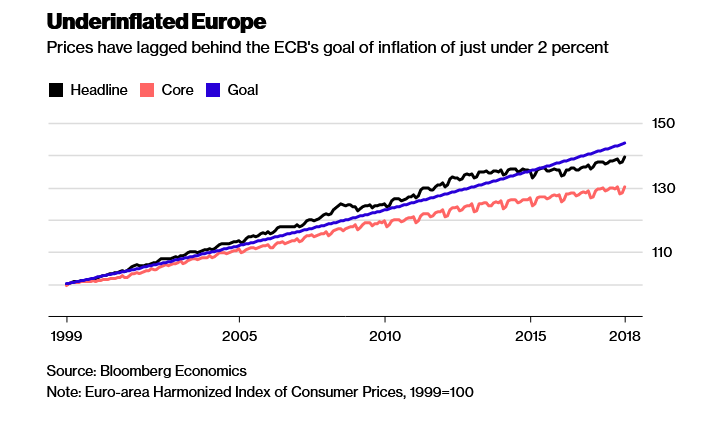

Politikëbërësit do të takohen javën e ardhshme, ndonëse fokusi i menjëhershëm ka më shumë gjasa të jetë dobësitë ekonomike të momentit, shkruan Bloomberg. Inflacioni ishte 1.4 për qind në muajin mars, krahasuar me objektivin afatmesëm prej vetëm 2 për qind, dhe raportet ekonomike të tremujorit të parë në përgjithësi kanë ngjallur zhgënjim.

Kjo mund të ndryshojë shpejt. Mortimer-Lee thotë se shansi i surprizave të inflacionit po rritet. Për Bankën Qendrore Evropiane, çdo pikë e tillë i rikujton vitin 2011, kur banka ngriti normat përpara se ekonomia të zhytej në recesion.

Është një tematikë që prek thuajse të gjithë bankat kryesore qendrore të botës, pasi ata mendojnë se inflacioni është afër një pikë kthese, pasi ka qëndruar kaq e ulët që nga kriza globale financiare. Plani i rritjes graduale të normës së interesit të kryetarit të Rezervës Federale të SHBA, Jerome Powell do të testohet nga stimuli fiskal i Presidentit Donald Trump, ndërsa Banka e Japonisë mund të jetë në prag të heqjes dorë nga goditja e qëllimit të saj të çmimeve të konsumit.

Një argument për inflacionin ‘kokëfortë’ të dobët është se kriza e dëmtoi përgjithmonë potencialin ekonomik, me mundësi investimi të humbura dhe punëtorët e papunë që humbin aftësitë e tyre.