Ndonëse sektori bankar e përballoi pandeminë më mirë sesa parashikohej në fillim, treguesit e përfitueshmërisë u përkeqësuan.

Fitimi i sistemit për vitin 2020, i raportuar sipas standardeve lokale, ishte 16.87 miliardë lekë, me një rënie prej 15.17% në raport me vitin e mëparshëm. Ndërsa të ardhurat u rritën lehtë, shtimi i shpenzimeve për provigjionimet e kredive me probleme ishte faktori kryesor, që ndikoi në rënien e fitimeve. Të dhënat raportohen nga Banka e Shqipërisë.

Rënia e fitimeve përkeqësoi treguesit e rentabilitetit. Kthyeshmëria nga Aktivet (RoA) ishte mesatarisht 1.20% në fund të vitit 2020, nga 1.56% në 2019-n. Kthyeshmëria nga Kapitali (RoE) zbriti në 8.65% në fund të 2020-s, nga 14.28% që rezultoi vitin e mëparshëm.

Kreditë me probleme vijuan tendencën e lehtë rënëse dhe e mbyllën 2020-n në nivelin e 8.11%, me një reduktim me 0.26 pikë përqindje në raport me vitin e mëparshëm, duke zbritur në nivelin më të ulët që nga tremujori i dytë i vitit 2009.

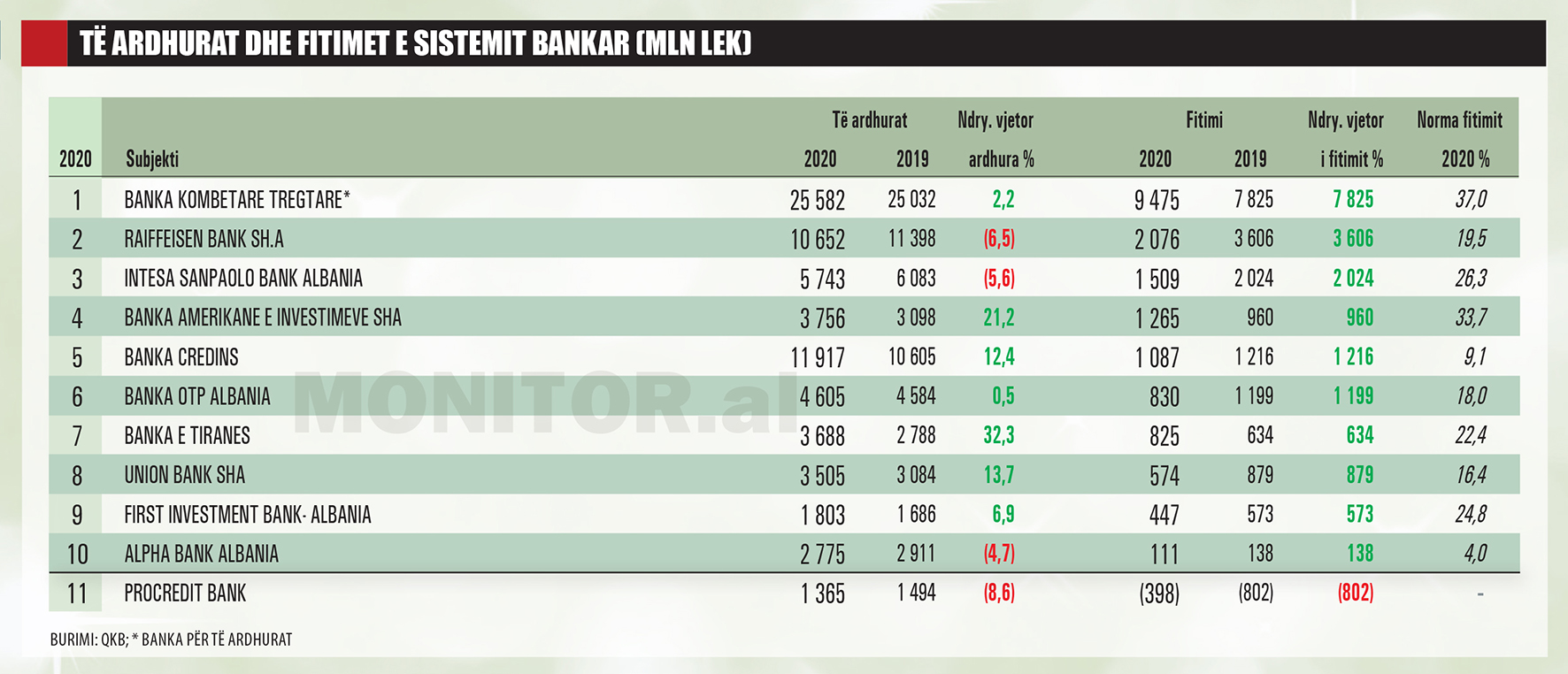

Sipas të dhënave nga bilancet e bankave, që raportojnë bazuar në standardet ndërkombëtare të kontabilitetit, fitimi i 11 bankave ishte 17.8 miliardë lekë, me rënie 2.5% me bazë vjetore. Diferenca kryesore mes standardeve lokale dhe atyre ndërkombëtare qëndron në mënyrën se si raportohen shpenzimet për provigjionimet për huatë me probleme, teksa Banka e Shqipërisë, që kërkon raportim me ato lokale, ka standarde më të rrepta për shpenzimet që duhen lënë mënjanë për mbulimin e huave të cilat nuk kthehen në afat.

Në mars të 2020-s, me fillimin e pandemisë dhe karantinimin e ekonomisë, Banka e Shqipërisë miratoi disa ndryshime rregullative, të cilat u krijuan lehtësi bankave, subjekteve financiare jobanka, si dhe shoqërive të kursim-kreditit dhe unioneve të tyre për periudhën mars – maj 2020, që në rastet kur evidentohen paaftësi paguese të kredimarrësve, këto subjekte të mos jenë të detyruara të zbatojnë kërkesat rregullative përkatëse, të lidhura kryesisht me klasifikimin dhe krijimin e fondeve për provigjione.

Për sistemin bankar, këto masa u shtynë edhe tre muaj të tjerë, deri në fund të gushtit. Ky veprim u mundësoi bizneseve dhe individëve që të shtynin deri në 6 muaj pagesat e kësteve të huave dhe i mundësoi sistemit të përgatitej për t’u përballur me pasojat e pandemisë.

Në 2020-n, vetëm një bankë deklaroi humbje sipas deklarimeve në bilance, 7 raportuan rënie të fitimeve me norma dyshifrore dhe 3 të tjera rritën fitimet po me norma dyshifrore.

Në vlerë absolute, banka me fitimin më të lartë është “BKT”, për vetë madhësinë e saj, me 9.4 miliardë lekë, e ndjekur nga “Raiffeisen”, me 2.1 miliardë lekë dhe “Intesa Sanpaolo Bank Albania”, me 1.5 miliardë lekë, që u renditën të tria edhe në listën e 10 më të mëdhenjve sipas fitimeve në vend.

“Banka Amerikane e Investimeve”, për herë të parë, është renditur e katërta për fitimet më të larta në sistemin bankar, me 1.3 miliardë lekë, duke qenë një hyrje edhe në 10 më të mëdhenjtë e fitimeve.

“Credins”, është e pesta nga bankat me fitime më të larta, në 2020-n, në 1.1 miliardë lekë, e renditur gjithashtu në dhjetëshe.

“OTP” raportoi fitime prej 830 milionë lekësh, me një tkurrje prej 31% në krahasim me vitin e kaluar.

“Tirana Bank” rriti fitimet me 30%, në 825 milionë lekë.

“Union Bank” raportoi rënie të fitimeve me 34.7%, në 574 milionë lekë.

“Banka e Parë e Investimeve”, deklaroi rënie me 22%, me fitime që arritën në 447 milionë lekë.

“Alpha Bank”, pas disa vitesh me humbje në 2019-n, shënoi një fitim prej 138 milionë lekësh, ndërsa dhe në 2020-n arriti të mbajë një rezultat pozitiv prej 111 milionë lekësh. Banka është aktualisht në proces shitjeje.

“ProCredit” është e vetmja bankë me humbje në vitin 2020 (-400 mln lekë), ndonëse në përgjysmim në krahasim me rezultatin negativ të vitit të mëparshëm.

Normat e fitimit në sistem për vitin 2019 u luhatën nga 5% në 34%.

Për bankat, fitimet shënojnë luhatje të mëdha nga njëri vit në tjetrin, të ndikuara nga shpenzimet për provigjionime, të cilat lihen mënjanë për kreditë e këqija.

Në shumicën e rasteve, përfitueshmëria e sistemit është ndikuar nga provigjionimet si në rastet pozitive (profitabilitet i lartë për rimarrje të provigjioneve) ose ato negative (profitabilitet i ulët apo edhe humbje, për arsye të provigjioneve të larta për kreditë me probleme – NPL).

Mikrofinanca vijoi me fitime të larta

Mikrofinanca po gjen gjithnjë e më shumë terren vitet e fundit. Operatorë që veprojnë në këtë segment dhe premtojnë hua në shuma të vogla, që merren shpejt dhe pa shumë dokumente, po shtohen ndjeshëm së fundmi.

Mikrofinanca ka interesa të larta, për shkak të kostove të shtuara administrative dhe riskut të lartë dhe si rrjedhojë, po gjeneron norma të kënaqshme fitimi, rreth 20-25%. Kjo tendencë vijoi edhe në 2020-n, ndonëse një vit pandemik.

“IuteCredit Albania” ka shënuar në 2020-n, fitime 531 milionë lekë, me rënie të lehtë prej 6% në krahasim me vitin e mëparshëm. Kompania është ngjitur në vendin e 34 në renditjen “Monitor 200, sipas fitimeve”, nga pozicioni i 40-të një vit më parë dhe i 76-ti në 2018-n.Norma e kthimit ishte 21.3%.

“NOA”, operatori tjetër që vepron në tregun e mikrofinancës, deklaroi fitime që arritën në 331 milionë lekë, me një rritje të lehtë prej 2% me bazë vjetore. Norma e fitimit ishte gati 24%.

“Fondi Besa”, kishte fitime rreth 513 milionë lekë, me një tkurrje të lehtë prej rreth 2% në raport me 2019-n. (norma e kthimit gati 18%).

Në shtator 2021, Këshilli Mbikëqyrës i Bankës së Shqipërisë miratoi disa ndryshime në rregulloren “Për kredinë konsumatore dhe kredinë hipotekore”, që do të vendosin, për herë të parë, një normë efektive interesi tavan për kreditë konsumatore. Ajo do të hyjë në fuqi në fillim të vitit të ardhshëm, për t’iu dhënë institucioneve financiare kohë të mjaftueshme për t’u përshtatur me konceptet e reja të parashikuara në rregullore, sidomos për shkak të problemeve të lidhura me sistemet e teknologjisë së informacionit.

Arsyeja kryesore që motivon një praktikë të tillë është mbrojtja e interesit të konsumatorëve më të brishtë nga aplikimi i interesave abuzive prej huadhënësve, por në disa raste ato mund të targetojnë direkt uljen e çmimit të huadhënies në ekonomi.

SIGURIMET RUAJNË FITIMET

Fitimet e shoqërive të sigurimit mbeten relativisht të ulëta, me norma kthimi njëshifrore, duke u luhatur mes 4 dhe 8%. Fitimet e tyre janë të lidhura dukshëm me ecurinë e pagimit të dëmeve, në varësi të aksidenteve të ndodhura dhe të provigjionimeve për dëmet e pagueshme.

Në 2020-n, ndonëse të ardhurat ranë, për shkak të pandemisë që ndikoi në uljen e primeve të sigurimeve të detyrueshme, shumë shoqëri sigurimi arritën të ruajnë fitime të qëndrueshme. Ulja e primeve nga sigurimi i detyrueshëm motorik, që sjellim më shumë se gjysmën e totalit, u shoqërua në kahun tjetër dhe me më pak dëme të paguara, teksa në karantinë u reduktuan aksidentet. Dëmet e tërmetit të 26 nëntorit 2019 u mbuluan më së shumti nga risiguruesit, duke mos cenuar rezultatin e shoqërive të sigurimit.

Sipas Autoriteti të Mbikëqyrjes Financiare (AMF) në vitin 2020, tregu i sigurimeve ka pasur një ulje prej 5.73%, krahasuar me vitin 2019. Vëllimi i primeve të shkruara bruto arriti në 16.6 miliardë lekë. 93% e primeve erdhën nga aktiviteti i jo-jetës. Ky i fundit mbahet në 60% të tij nga primet e detyrueshme të sigurimeve motorike.

Sipas AMF-së, numri i dëmeve të paguara në vitin 2020 është ulur me 790 dhe arriti shifrën 48,181, nga të cilat 46,314 dëme janë paguar nga shoqëritë e sigurimit të Jo-Jetës dhe 1,867 nga shoqëritë e sigurimit të Jetës.

“Sigal Uniqa Group Austria”, kompania më e madhe në tregun e sigurimeve, raportoi fitime prej 557 milionë lekësh, gati 3.5 herë më të larta se viti i mëparshëm, ndonëse të ardhurat u tkurrën me 9%, në gati 4 miliardë lekë. Përmirësimi i rezultatit financiar erdhi nga ulja e dëmeve të paguara (-37% sipas Autoritetit të Mbikëqyrjes Financiare) dhe ndryshimit në rezervën e dëmeve të sigurimit dhe risigurimit.

“Gjatë këtij viti, ne e rritëm biznesin tonë, duke zgjeruar bazën e klientëve, të partnerëve dhe të stafi tonë, dhe lançuam produkte dhe shërbime të reja online”, citohet në raportin vjetor Avni Ponari, CEO i shoqërisë.

“Albsig” ka vijuar edhe në 2020-n të jetë kompania e dytë me fitime më të larta, që arritën në 193 milionë lekë, me rritje të lehtë prej 1.3% me bazë vjetore.

“Sigma Interalbanian Vienna Insurance Group” raportoi fitime prej 145 milionë lekësh, me rënie të lehtë me bazë vjetore.

“Sigal Life Uniqa Group Austria” deklaroi rritje të fitimeve me 20%, në 143 milionë lekë.

“Intersig Vienna Insurance Group” arriti të përmirësojë lehtë rezultatin me 4.6%, me fitime prej rreth 109 milionë lekësh.

“Eurosig” dhe “Atlantik” raportuan fitime minimale prej përkatësisht 47 dhe 71 milionë lekësh.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.