Titujt e qeverisë shqiptare mund të jenë një alternativë interesante për sigurimin e kredive bankare. Deri tani, përdorimi i këtij lloji kolaterali është në nivele modeste, por bankierët mendojnë se potencialet janë të konsiderueshme, duke marrë parasysh rritjen e investimit të individëve dhe bizneseve në bono dhe obligacione.

Ersuin Shehu

Zakonisht, kur flasim për një kredi bankare të siguruar me kolateral, gjëja e parë që na shkon në mendje është një pasuri e paluajtshme. Pronat, në fakt, janë forma më e përdorur e kolateralit, por ndoshta jo të gjithë e dinë që si kolateral për kreditë mund të përdoren edhe instrumente financiare, si bonot apo obligacionet e qeverisë shqiptare.

Megjithëse shumica e bankave në Shqipëri e ofrojnë mundësinë për të përdorur këto instrumente si kolaterali, përdorimi i këtij lloji të kolateralit është ende në nivele modeste. Megjithatë, vitin e kaluar përdorimi i titujve qeveritarë si kolateral shënoi rritje të lartë dhe njëkohësisht vlerën më të lartë historike.

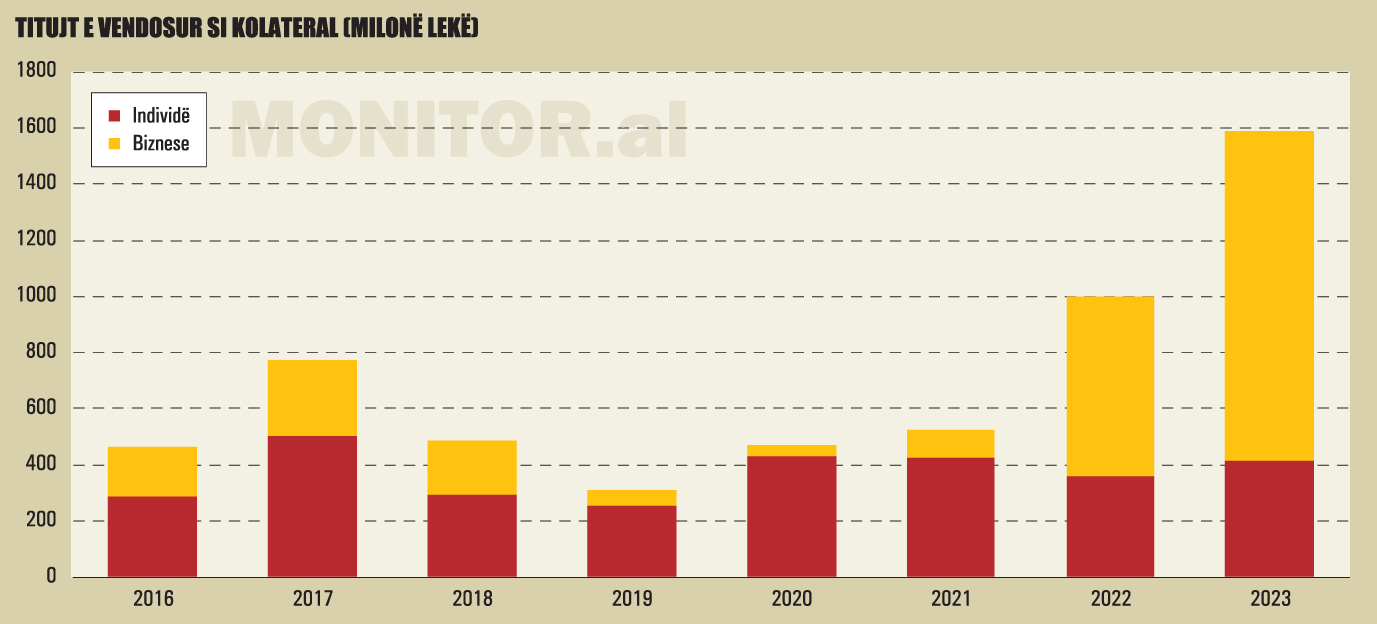

Të dhënat e Autoritetit të Mbikëqyrjes Financiare (AMF) tregojnë se vitin e kaluar, vlera e letrave me vlerë të borxhit qeveritar të vendosura si kolateral për kreditë bankare arriti në 1.59 miliardë lekë, në rritje me 60% krahasuar me një vit më parë.

Vlera e titujve të vendosur si kolateral përbën më pak se 1% të vlerës totale të titujve të qeverisë që mbaheshin nga individët dhe bizneset në fund të vitit 2023.

Në vlerë, përdorimi i titujve të borxhit si kolateral për kreditë dominohet nga bizneset, me vlerë totale prej 1.18 miliardë lekësh. Kjo vlerë ishte 84% herë më e lartë krahasuar me një vit më parë, ndërkohë që përbënte 74% të vlerës së përgjithshme të bonove të përdorura si kolateral.

Ndërkohë, në segmentin e individëve, vlera e vendosjes së bonove si kolateral arriti në 413 milionë lekë, në rritje me 15% krahasuar me një vit më parë. Me gjithë rritjen e vlerës, statistikat tregojnë se bonot dhe obligacionet u përdorën si kolateral vetëm në 64 raste, shifër kjo 23% më e ulët krahasuar me vitin pararendës.

Në pjesën dërrmuese, titujt e lënë si kolateral për kreditë janë obligacionet, çka është e kuptueshme, duke pasur parasysh afatin më të gjatë të maturimit.

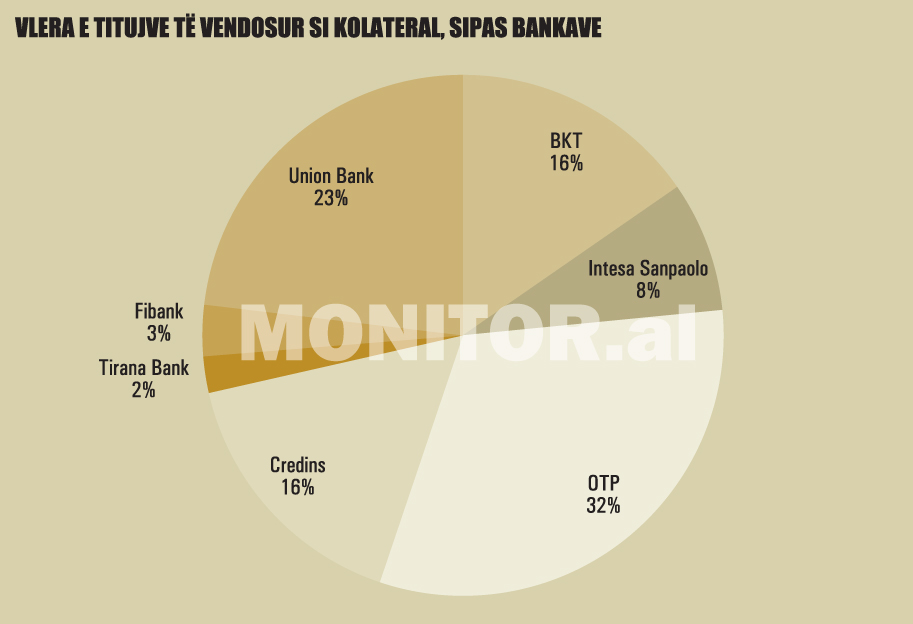

Të dhënat e AMF tregojnë se vitin e kaluar ishin shtatë banka tregtare që kishin pranuar tituj të qeverisë shqiptare si kolateral për kreditë e dhëna.

Banka me vlerën më të lartë të titujve të mbajtur si kolateral është OTP Albania, me 32% të totalit, e ndjekur nga Union Bank, me 23% dhe Banka Kombëtare Tregtare dhe Credins, me afërsisht 16% secila.

Pse titujt përdoren pak si kolateral?

Siç tregojnë edhe shifrat, përdorimi i titujve qeveritarë si kolateral për kreditë bankare ngelet në nivele modeste. Sipas bankierëve, arsyeja kryesore është kërkesa relativisht e ulët nga individët dhe bizneset për të përdorur këtë lloj kolaterali.

“Aktualisht, ne kemi një kërkesë të kufizuar të përdorimit të letrave me vlerë të qeverisë si kolateral hipotekor për kredi, si nga klientët tanë individë, ashtu edhe nga ata biznes”, thotë Gabor Jandacsik, Drejtor i Divizionit të Riskut në OTP Albania.

Megjithatë, ka edhe segmente të veçanta të huamarrësve në banka, si për shembull, institucionet e mikrofinancës, që i përdorin këto lloj kolateralesh.

“Për sa u përket segmenteve, vlen të theksohet se volumet më të larta të kredidhënies që mbulohen me këtë lloj kolaterali lidhen kryesisht me institucionet financiare të mikrokredisë, të cilat rezultojnë më të përgatitura jo vetëm në njohuritë, por edhe në nivel shifrash investimi referuar këtyre instrumenteve.

Nëpërmjet kësaj mënyre, këta të fundit diversifikojnë mënyrat e investimit dhe krijojnë kolateral për të mbuluar nevojat e kërkesave për fonde, për të vazhduar operativitetin e tyre”, – thotë Soni Thano, Drejtore e Divizionit të Riskut në Credins Bank.

Megjithëse në përgjithësi, kolaterali në formën e bonove ose obligacioneve është një garanci që ofron avantazhe për bankat, falë riskut të ulët dhe likuiditetit të lartë, sigurimi i kredive me këtë lloj kolaterali ka edhe disa problematika.

“Nga këndvështrimi i Bankës, problematika kryesore lidhet me vlerën e tregut të titullit të ofruar si kolateral. Nëse në momentin e ekzekutimit të pasurisë, vlera e tregut ka rënë nën vlerën e detyrimit që ka klienti ndaj Bankës, atëherë një pjesë e detyrimit mund të mbetet e pashlyer.

Megjithatë, për të shmangur këtë problem, përveç koeficientit të mbulimit pak më të lartë se vlera e kredisë, Banka gjithashtu ka vënë në fuqi masa parandaluese, që janë kontrollet periodike të vlerave të tregut të kolateraleve tip Obligacion/Bono Thesari.

Banka ka të drejtë që, në momentin që konstaton se vlera e kolateralit të ofruar ka rënë nën limitin e lejueshëm, të kërkojë nga klienti shtimin e vlerës së kolateralit”, – thotë Albert Shehu, Drejtues i Departamentit të Bankingut Individual në Bankën Kombëtare Tregtare (BKT).

Sipas Gabor Jandacsik, nga OTP Albania, sfidat mund të lindin kur investimet bëhen nga një bankë dhe financimi kërkohet nga një bankë tjetër. Sipas tij, marrëveshjet ndërbankare janë të nevojshme për të lehtësuar aksesin në kolateral, në rast të proceseve të ekzekutimit.

Gjithashtu, luhatjet në çmimet e obligacioneve mund të ndikojnë në vlerën e kolateralit, si dhe në kërkesën e tregut.

“Ndërkohë që përdorimi i obligacioneve ose bonove si kolateral ofron avantazhe, rreziqet që shoqërojnë këtë formë sigurimi të kredisë kërkon shqyrtim të kujdesshëm dhe strategji proaktive të menaxhimit të rrezikut”, – thotë z.Jandacsik.

Znj. Thano nga Credins Bank mendon se çështjet ku paraqiten nevoja për përmirësim janë mundësia e regjistrimit të bllokimit të titullit në favor të bankës në listat e regjistrit të titujve pranë Bankës së Shqipërisë, apo mundësia e bllokimit dhe regjistrimit të kalimit të pronësisë së titujve në favor të bankës huadhënëse, në rastet kur banka të tjera janë kujdestare të titujve të lënë si kolateral.

172 miliardë lekë tituj të qeverisë mund të përdoren si kolateral

Vlera e investimit të individëve dhe subjekteve jofinanciare ka arritur shifra të konsiderueshme, duke krijuar paralelisht potenciale të tilla për përdorimin e letrave të borxhit të qeverisë si kolateral.

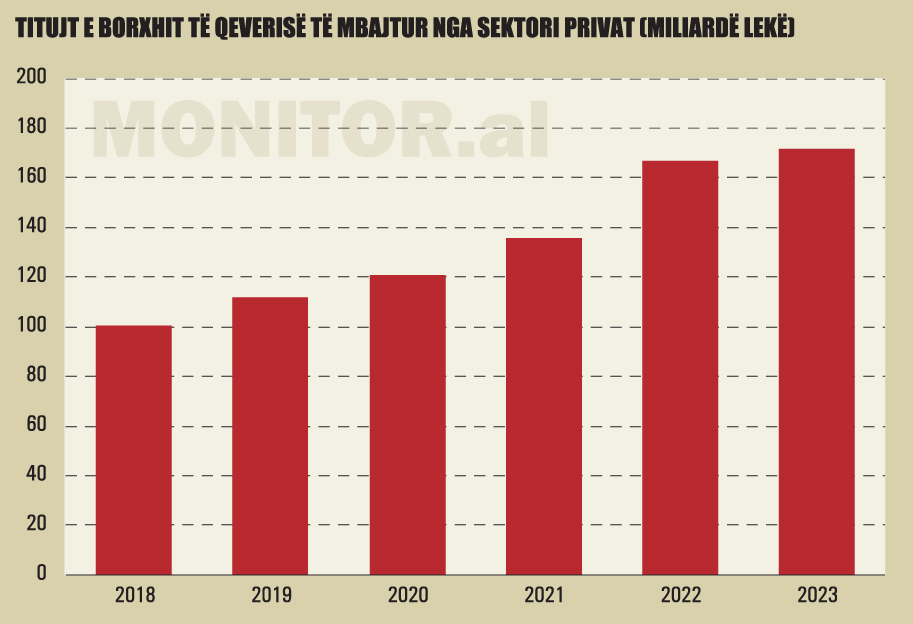

Sipas të dhënave nga Ministria e Financave, në fund të vitit 2023, pjesa e borxhit të brendshëm e zotëruar nga individët dhe klientët e bankave (investimet e kryera nëpërmjet bankave që veprojnë si shoqëri komisionere) arriti në 20.4% të totalit, ose rreth 148 miliardë lekë.

Ndërsa vlera e borxhit të brendshëm të mbajtur nga institucionet jofinanciare arriti në 3.3%, ose afërsisht 24 miliardë lekë.

Një stok titujsh prej rreth 172 miliardë lekësh i mbajtur nga individët dhe subjektet private përbën një potencial të konsiderueshëm për t’u përdorur si kolateral për sigurimin e huave nga bankat dhe institucionet financiare.

Sigurimi i kredive me tituj qeveritarë ofron një sërë avantazhesh për huamarrësin.

Duke qenë se bonot dhe obligacionet në përgjithësi janë kolateralë më likuidë krahasuar me llojet e tjera të kolateralit (përjashto kolateralin cash), rreziku për bankën është më i ulët dhe rrjedhimisht, edhe normat e interesit të kredisë janë më të favorshme krahasuar me kreditë që sigurohen me lloje të tjera kolaterali.

Gjithashtu, procesi i miratimit të kredisë zakonisht është më i shpejtë, sepse risku është më i ulët dhe afatet e vlerësimit të kolateralit janë më të shkurtra.

Huamarrësi mund të vazhdojë të përfitojë të ardhurat prej letrës me vlerë, ndërkohë që e përdor njëkohësisht atë për të siguruar financimin për të kryer një investim të ri.

Në teori, përdorimi i titujve si kolateral nuk është i kufizuar vetëm te titujt qeveritarë. Potencialisht, edhe letrat me vlerë të emetuesve privatë mund të jenë një formë interesante kolaterali për sigurimin e kredive bankare.

Megjithatë, në kushtet e tregut shqiptar një skenar i tillë duket ende larg. Deri tani, titujt e shoqërive private, kryesisht institucione financiare, janë emetuar me ofertë private.

Emetimi i parë me ofertë publike u krye vetëm vitin e kaluar, nga institucioni financiar NOA.

LEXONI EDHE:

Albert Shehu: Kredia me kolateral në tituj ka kosto më të ulët për klientët

Soni Thano: Përdorimi më i madh i kolateraleve në tituj ndihmon rritjen e kreditimit

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.