Flasin Arben Malaj, Instituti i Politikave Publike dhe Mirëqeverisjes dhe Adrian Civici, rektor i UET/ Shqiptarët po përdorin kursimet e tyre për të rujatur të njëjtin nivel shpenzimesh me të cilin u mësuan vitet e fundit. Në një vit depozitat me afat të individëve në lekë, kanë rënë me 6%, por kjo nuk është reflektuar me rritje të nivelit të konsumit në vend siç priste Banka e Shqipërisë. Rritja e dobët e ekonomisë, ka futur në agoni konsumin e kursimet …

Nëse ka një hapësirë ku politikat monetare lehtësuese të Bankës së Shqipërisë (të ndihmuara edhe nga mjedisi ekonomik) kanë dhënë efekt, është ajo e depozitave. Ulja e normës bazë të interesit u reflektua në zbritje të ndjeshme të normës, që bankat ofrojnë për kursimet e individëve apo bizneseve. Nga vlerësimet e fundit, norma mesatare e interesit për depozitat një vjeçare nuk arrin as 2% (1.5 -1.9% në shkurt, sipas Bankës së Shqipërisë).

Këto nivele interesash sa ato të inflacionit, nënkuptojnë vetëm ruajtje fizike të parave në bankë. E tillë po shihet nga individët, e bizneset, por edhe nga ekonomistët. Sipas Prof. Adrian Civicit, depozitat që rezultojnë se po tërhiqen po përdoren si nga individët edhe bizneset për konsum të përditshëm. Pra, pyetja se pse interesat e ulëta nuk po reflektohen me rritje të konsumit, ka një përgjigje të thjeshtë: shpenzimi i kursimeve po shkon për të ruajtur nivelet e mëparshme të konsumit.

Në shërbim të konsumit, ekonomisti Arben Malaj, sheh edhe rritjen e të ardhurave nga remitancat. Sipas z.Malaj, “rritja e remitacanve, nga vende me probleme ekonomike, si Italia e Greqia, nënkupton forcimin e solidaritetit të familjarëve shqiptarë, për të furnizuar familjet në Shqipëri, me të ardhura të nevojshme për konsum”. Por, Malaj vëren se po përdoren edhe mjete të tjera kursimi, si fondet e investimeve, ndryshe nga Prof. Civici, i cili vlerëson se me mungesën e Bursës në vend, hapësirat për t’u dhënë vlerën e duhur kursimeve janë shumë të kufizuara.

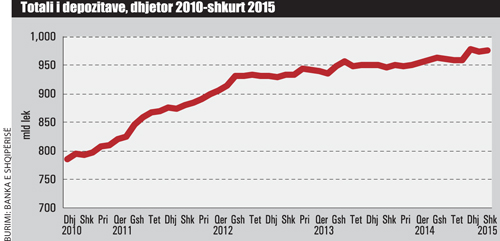

Në fakt, të dhënat e Bankës së Shqipërisë, tregojnë se depozitat ndër muaj kanë shënuar luhatje, ndonëse në një vështrim afatgjatë kanë trend rënës. Në muajin shkurt niveli i depozitave shënoi një rritje të lehtë. Sipas statistikave mujore të BSH-së, totali i depozitave në sistem arriti në 974 miliardë lekë në fund të shkurtit, duke shënuar një rritje prej 0.2% me bazë mujore. Megjithatë, pas rënies së janarit, kursimet në banka nuk kanë arritur ende në nivelin e fundit të vitit të kaluar (në dhjetor tradicionalisht konstatohet një rritje e depozitave, për shkak të prurjeve të emigrantëve).

Rritja në shkurt ka ardhur në pjesën më të madhe nga shtimi i kursimeve në lekë nga bizneset, të cilat janë zgjeruar me 1.9 miliardë lekë.

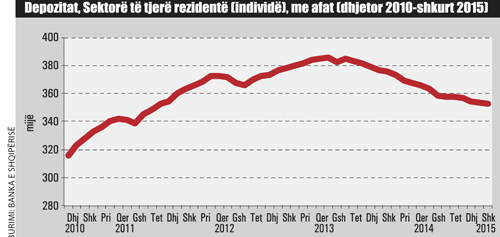

Në të kundërt, depozitat me afat të individëve kanë vijuar rënien e pandalshme që po shënohet nga tetori 2013. Në shkurt të këtij viti, totali i depozitave me afat të individëve në lekë (që përbën 74% të totalit të depozitave në monedhën vendase) arriti në 352.5 miliardë lekë. Në një vit, kursimet në lekë të individëve në banka kanë rënë me 6%.

E njëjta tendencë u konstatua dhe për valutën, ku depozitat e individëve vijuan rënien, duke u tkurrur me 5.4% me bazë vjetore.

Ulja e ndjeshme e normave të interesit të depozitave në lekë (për 12 mujoret, norma mesatare është rreth 1.5%) është arsyeja kryesore e kësaj tendence. Një pjesë e kursimeve, kryesisht nga Banka Raiffeisen, që i ka zbritur interesat afër zeros, kanë shkuar tek Raiffeisen Invest, ndërsa një pjesë duket se janë futur nën jastëkë, ndërsa paraja jashtë bankave ka shënuar një rritje të pazakontë vitin e fundit.

Ndryshimi i depozitave në një vit

Bien 5.4% depozitat e individëve në valutë

Bien 6% depozitat e individëve në lekë

Burimi:Banka e Shqipërisë

OPINIONET E EKSPERTEVE

Kursimet po tërhiqen për të ruajtur të njëjtin nivel konsumi

Flet Adrian Civici, rektor i UET

Shkalla e ulët e interesave për depozitat qoftë në euro, dollarë apo lekë, reflekton dy fenomene. Së pari, politikat monetare që janë ndjekur në vendet e Eurozonës, ku norma e ulët e interesit është në nivele minimale afër zeros, njëkohësisht me tendencë të lehtë në rritje së fundi, ndërsa për vite të tëra ka qenë në rënie. Njëkohësisht depozitat që mbahen, pavarësisht në euro apo dollarë reflektojnë këto norma të ulëta interesi. Por, po të shikojmë trajektoren rënëse, gati dhjetë herë rresht ulje e normës bazë të interesit në Shqipëri, ç’ka tregon se pavarësisht motivimit për nxitjen e konsumit, kreditimi ka mbetur i ulët.

Edhe në euro e dollarë, norma e interesit po vjen dhe po ulet duke e pasur të sigurt mbajtjen e parave në bankë. Kemi ardhur në një moment (jo vetëm shqiptar) kur depozitat nuk duhen parë thjesht si një mundësi, normat e tyre të ulëta përkthehen në një lloj tencence për të nxitur konsumin.

Depozitat nuk janë më aq interesante sa ishin disa vite më parë për sa u përket të ardhurave. Në këto raste ekonomitë apo bizneset do të fillojnë të mendojnë të investojnë në një normë më të lartë se depozitat. Pasi edhe po të shohim bankat në momentin aktual raporti depozita kredi është në proporcion ndoshta aspak interesant. Bankat janë të tejmbushura me depozita dhe kërkesa për kredi nuk është në ato përmasa. Pra, ngado që ta shikojmë po kërkohet në të gjitha mënyrat që të stimulohet konsumi, të stimulohen investimet, të kalohet nga një inflacion shumë i ulët në normal, pra një rigjallërim në ekonomi.

Që të përkthehet kjo lloj situate në rritje investimi dhe konsumi, duket të jemi në një fazë të ciklit ekonomik ku rritja ekonomike të bëhet më intensive. Në këtë rast tendenca për përdorimin e kursimeve, në rastin e individëve, po shkon për të ruajtur ato nivele të mëparshme konsumi. Në rastin e biznesit, (për disa muaj vërehet se ato po i tërheqin kursimet e tyre për të paguar shërbimet. Në fakt, do të duhej të ishte në favor të investimit dhe zgjerimit të prodhimit, se sa përdorimit të depozitave për të mbajtur biznesin në nivele normale.

Në shërbim të konsumit, rritja e remitancave

Flet Arben Malaj, Instituti i Politikave Publike dhe Mirëqeverisjes

Banka Qendrore sapo ka miratuar deklaratën e saj për stabilitetin e sistemit financiar. Ajo nuk parashikon reziqe dhe rithekson faktin se sistemi bankar është likuid, përballon sfidat që ka zhvillimi ekonomik. Në këto kushte, ajo saktëson faktin që do të ketë gjithnjë vëmendje më të madhe për cilësinë e kredisë në mënyrë që të eleminojmë problemet në të shkuarën.

Por, lidhur me depozitat, po të shikojmë treguesit e buxhetit një nga zërat me mosrealizim më të madh është tatimi mbi të ardhurat personale, nëse nuk është thjesht problem i aplikimit të sistemit të ri online. E vërteta është se janë futur në funksionim edhe instrumenta të tjerë financiarë si fondet dhe një pjesë e depozitave më shumë është zhvendosur se sa ka rënë realisht. Kjo është një formë investimi që synon e premton norma më të larta fitimi. Sigurisht që janë bërë pagesa të detyrimeve të prapambetura, është vendosur një rregull e disiplinë për të paguar detyrimet nga shërbimet publike, por akoma nuk kemi arritur në nivelet e rritjes ekonomike e të punësimit që sjellin të ardhura më të mëdha. Një ritëm i tillë ndoshta e ka ulur ritmin e depozitave, por nuk ka ndonjë problem me stabilitetin e sistemit bankar. I vetmi problem lidhet me depozituesit, dhe pritshmëritë e fitimeve. Kjo po ndodh kudo në vendet e tjera. Interesat janë ulur për të ushqyer rritjen ekonomike. Garancia më e madhe qoftë për investitorët dhe depozituesit është kur vendi ka një rritjë më të madhe. Në mungesë të kësaj rritjeje, edhe niveli i konsumit duket i vështirë të rritet. Në këtë drejtim po përpiqet të kontribuojnë edhe remitancat në rritje, të cilat mendoj se regojnë një rritje të solidaritetit familjar në kushte të vështira në vend, ndërsa vetë tregjet nga ku vijnë këto shërbime po vuajnë problemet e tyre.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.