Në tremujorin e parë të vitit 2019, bankat presin të aplikojnë standarde kreditimi disi më të lehtësuara për bizneset.

Banka e Shqipërisë në Vrojtimin e kredisë për tremujorin e katërt të vitit 2018, raportoi se bankat presin një kërkesë të shtuar të bizneseve për kredi në tremujorin e parë të vitit 2019. Kërkesa më e lartë nga ana e bizneseve pritet të shfaqet kryesisht në kreditë për qëllime likuiditeti, në segmentin e biznesit të vogël e të mesëm. Nga ana tjetër, kërkesa për kredi nga ana e biznesit të madh, bazuar në opinionet e bankave pritet të jetë më e ulët.

Faktorët e perceptuar nga ana e bankave me ndikim kërkesën e shtuar për kredi të bizneseve në tremujorin e katërt të vitit 2018, ishin nevoja më e lartë për financimin e investimeve fikse, si edhe niveli i përgjithshëm i normave të interesit.

Në kahun ngadalësues të kërkesës për kredi sipas gjykimit të bankave duket se kanë vepruar kryesisht rënia e besimit të biznesit, si edhe perceptimi mbi situatën ekonomike dhe perspektivën e saj

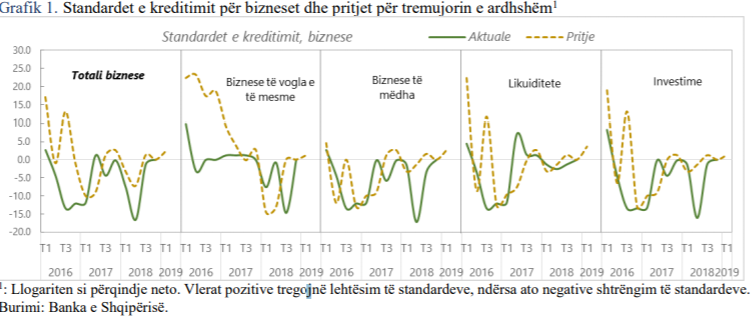

Standardet e kreditimit për kategorinë e bizneseve në tremujorin e fundit të vitit 2018 mbetën të pandryshuara nga një tremujor më parë. Ato u perceptuan të njëjta në të gjitha segmentet e kësaj kategorie, si për biznesin e vogël ashtu edhe atë të madh, sikurse dhe për kredinë dhënë me qëllim investimi, apo atë për likuiditete. Bankat u shprehën se presin t’i lehtësojnë disi standardet e kreditimit për bizneset në tremujorin e parë të vitit 2019, më së shumti në kreditë e destinuara për qëllime likuiditeti, në segmentin e biznesit të madh.

Në kahun lehtësues të standardeve të kreditimit për bizneset, në tremujorin e fundit, vepruan trysnia nga konkurrenca në sistemin bankar, si edhe kostot dhe kufizimet nga bilanci (të lidhura si me kostot dhe kufizimet nga pozicioni kapital, ashtu edhe ai i likuiditetit të bankës). Në kahun shtrëngues të standardeve të kreditimit u raportua ndikimi i faktorëve të lidhur me perceptimin e rrezikut nga ana e bankave, të tillë si: aftësia paguese e kredimarrësit dhe rreziku nga kolaterali i kërkuar, si edhe toleranca e bankës ndaj rrezikut.

Kushtet për kreditë e reja mbetën të pandryshuara

Tabloja e kushteve dhe e termave të përgjithshme mbi kreditë e reja të miratuara gjatë tremujorit të katërt të vitit 2018 mbeti e pandryshuar nga një tremujor më parë. Marzhet më të ulëta të aplikuara mbi kreditë normale, si edhe shtimi i madhësisë së kredisë reflektuan kushte dhe terma më të lehtësuara kreditimi për bizneset.

Nga ana tjetër, marzhet më të larta për kreditë me rrezik, si edhe kushtet e tjera jo-çmim, të lidhura me kushtëzimet nga marrëveshja e kredisë, vepruan në kahun shtrëngues të kushteve dhe termave të përgjithshëm të kreditimit për bizneset

Kërkesa për kredi Kërkesa për kredi e bizneseve u raportua më e lartë në tremujorin e katërt të vitit. Ajo u perceptua më e lartë në segmentin e bizneseve të mëdha, si edhe në kredinë akorduar për financimin e investimeve. Në të kundërt, për kreditë me qëllim likuiditeti, kërkesa u raportua më e ulët

Kredia për individë, lehtësohen kushtet për blerje banese

Standardet e kreditimit për individët vijuan të raportohen të lehtësuara edhe në tremujorin e katërt të vitit 2018. Ky lehtësim u manifestua në të dyja kategoritë, si për kreditë për blerje banese, ashtu edhe për kreditë konsumatore. Bankat u shprehën për një lehtësim të mëtejshëm të pritur të standardeve të kreditimit për individët, në të dyja kategoritë, edhe në tremujorin e parë të vitit 2019

Standardet më të lehtësuara të kreditimit për individët, në tremujorin e katërt, u nxitën nëpërmjet trysnisë së shtuar nga konkurrenca në sistem bankar, si edhe nga kosto e kufizime më të ulëta që burojnë nga pozicioni i likuiditetit të bankave. Në kahun shtrëngues të standardeve të kreditimit u raportuan kostot dhe kufizimet nga pozicioni kapital i bankës , si edhe zhvillimet aktuale dhe perspektiva për tregun e banesave.

Kushtet dhe termat e përgjithshëm për kreditë akorduar individëve mbetën thuajse të njëjta në tremujorin e fundit të vitit, kryesisht në sajë të aplikimit të marzheve të pandryshuara mbi kreditë normale, si edhe mbajtjes në nivele të ngjashme të kushteve të tjera joçmim. Përjashtim tek këto të fundit bën kërkesa për kolateral në raport me kredinë e marrë, e cila u raportua më e ulët, duke ndikuar në këtë mënyrë në lehtësimin e kushteve dhe termave të kreditimit për individët.

Trysnia nga konkurrenca si dhe kostoja e fondeve vijojnë të raportohen si faktorë që nxisin lehtësimin e kushteve dhe termave të kreditimit për individët.

Kërkesa e individëve për kredi u raportua më e lartë në tremujorin e fundit të vitit, në sajë të kërkesës së shtuar për kredi konsumatore. Nga ana tjetër, kërkesa për kredi me qëllim blerje banese u perceptua më e ulët nga ana e bankave. Pritjet e bankave për tremujorin e parë të vitit 2019 flasin për shtim të kërkesës për kredi nga ana e individëve, në të dyja kategoritë.

Bazuar në perceptimet e bankave tregtare, rritja e kërkesës për kredi në tremujorin e katërt nga ana e individëve u nxit nga: nevoja e shtuar për financimin e konsumit dhe e blerjes së banesave, niveli i përgjithshëm i normave të interesit, si edhe kreditë nga bankat dhe jobankat. Në kahun rënës për kërkesën për kredi të individëve, sipas gjykimit të bankave, vepruan përdorimi i burimeve të brendshme të financimit, si edhe zhvillimet aktuale dhe të pritura në tregun e banesave.

Ky është artikull ekskluziv i Revistës Monitor, që gëzon të drejtën e autorësisë sipas Ligjit Nr. 35/2016, “Për të drejtat e autorit dhe të drejtat e lidhura me to”.

Artikulli mund të ripublikohet nga mediat e tjera vetëm duke cituar “Revista Monitor” shoqëruar me linkun e artikullit origjinal.